เรื่องต้องรู้ ก่อนซื้อประกัน Unit Linked

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ปัจจุบันบริษัทประกันหลายแห่งเสนอขายประกันชีวิตแบบ Unit Linked กันมากขึ้น รวมถึงธนาคารที่มีผลิตภัณฑ์การเงินครบวงจร ไม่ว่าจะเป็นเงินฝาก ประกัน หรือกองทุนรวม ต่างก็เริ่มเสนอประกันชีวิตแบบ Unit Linked กันมากขึ้น

แล้วประกัน Unit Linked คืออะไร ดียังไง หลายคนคงอยากรู้

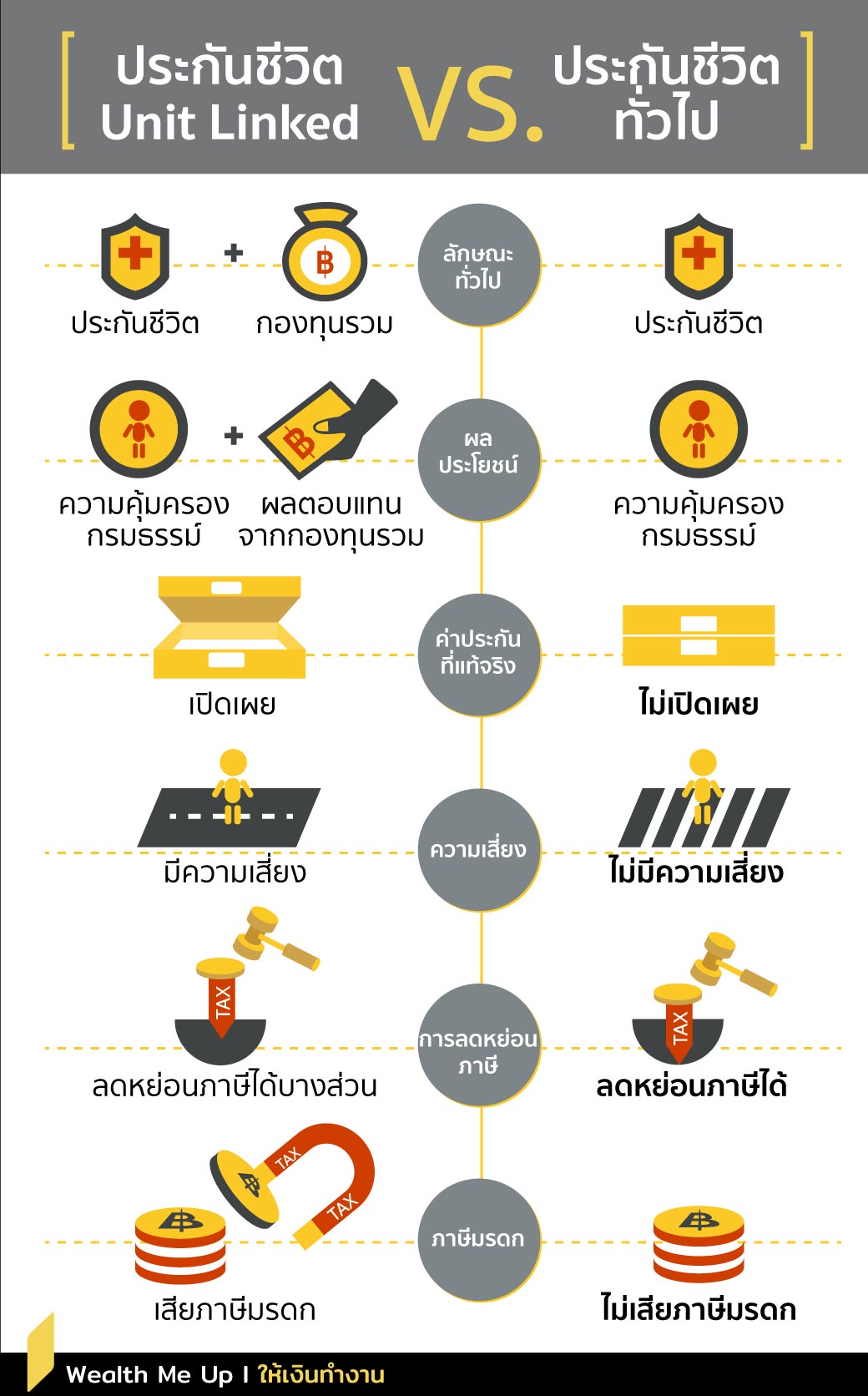

ประกันชีวิตแบบ Unit Linked เป็นประกันชีวิตควบกับกองทุนรวม โดยเบี้ยประกันที่เราจ่ายจะแบ่งไปซื้อความคุ้มครองกับ เอาไปซื้อกองทุนรวม ดังนั้นผู้เอาประกันจะได้รับประโยชน์ด้านการคุ้มครองความเสี่ยงจากกรมธรรม์ประกันชีวิต และเพิ่มโอกาสได้ผลตอบแทนที่เพิ่มขึ้นจากการลงทุนในกองทุนรวม

สิ่งที่ Unit Linked ต่างจากประกันปกติหลักๆ คือการนำเบี้ยส่วนหนึ่งไปลงทุนในกองทุนรวมนี่แหละ และเพราะเราเป็นคนเลือกกองทุนรวมเองจะลงทุนกี่กอง กองทุนละเท่าไหร่ ดังนั้นผลตอบแทนของ Unit Linked ก็จะเหมือนกับเราลงทุนในกองทุนรวมเอง และข้อดีอย่างหนึ่งของการลงทุนในกองทุนรวมผ่าน Unit Linked ก็คือ ส่วนใหญ่จะยกเว้นค่าธรรมเนียมซื้อขาย สับเปลี่ยนกองทุนรวม

และ Unit Linked ส่วนใหญ่จะมีกองทุนรวมของหลายๆ บริษัทจัดการให้เราได้เลือกลงทุน ทำรายการผ่านอินเทอร์เน็ตได้อย่างง่ายดาย สะดวกสำหรับการลงทุนในกองทุนรวม ซึ่งนี่เป็นข้อดีที่ทำให้การลงทุนในกองทุนรวมผ่าน Unit Linked น่าสนใจเมื่อเทียบกับการลงทุนในกองทุนรวมโดยตรง

ส่วนด้านความคุ้มครอง ประกันชีวิตแบบ Unit–Linked ก็เหมือนกับประกันชีวิตทั่วไปแบบกำหนดระยะเวลา คือ เน้นความคุ้มครองอย่างเดียว ซึ่งประกันชีวิตแบบนี้ เบี้ยประกันจะถูก ทำให้ค่าใช้จ่ายสำหรับการประกันชีวิตใน Unit Linked ต่ำ

แล้วเราจะรู้ได้อย่างไรว่าประกันชีวิต Unit Linked คิดค่าใช้จ่ายสำหรับการประกันชีวิตต่ำ?

ตรงนี้แหละที่เป็นข้อดีของ Unit Linked ที่มีการประกาศค่าใช้จ่ายชัดเจนทุกรายการว่าคิดเท่าไหร่ ต่างจากประกันชีวิตแบบทั่วไปที่คนซื้อไม่ทราบเลยว่าเบี้ยประกันที่จ่ายไป กี่บาทเป็นค่าใช้จ่าย กี่บาทเป็นค่าประกันจริงๆ

แต่การประกาศค่าใช้จ่ายอย่างชัดเจนทำให้หลายคนมองว่า Unit Linked คิดค่าใช้จ่ายแพง ซึ่งจริงๆ ประกันชีวิตทั่วไปก็มีการคิดค่าใช้จ่ายที่แพงเช่นกันเพียงแต่ไม่ประกาศ

ตัวอย่างหนึ่งที่บอกได้ว่าประกันชีวิตคิดค่าใช้จ่ายแพงก็คือ การยกเลิกประกันเพื่อขอคืนเงินสด จะพบว่าจะได้รับเงินคืนน้อยกว่าเบี้ยที่เราจ่ายมากๆ โดยเฉพาะในปีแรกๆ ที่ซื้อประกัน

แต่ใช่ว่า Unit Linked จะมีแต่ข้อดีอย่างเดียว ข้อเสียก็มี อย่างเช่น การเลือกกองทุนรวมเองเท่ากับเราเลือกรับความเสี่ยงจากการลงทุนด้วยตัวเราเอง ดังนั้น Unit Linked จะไม่การันตีผลตอบแทนเหมือนประกันชีวิตทั่วไป แต่เรื่องนี้หลายคนมองเป็นข้อดี เพราะประกันชีวิตแบบทั่วไปแม้จะการันตีผลตอบแทน แต่ผลตอบแทนก็ต่ำมากเช่นกัน ขณะที่ Unit Linked ให้โอกาสของการได้รับผลตอบแทนที่มากขึ้น

อีกเรื่องก็คือ เบี้ยประกันชีวิตทั่วไป เราสามารถเอาไปลดหย่อนภาษีได้ตามจ่ายจริงแต่ไม่เกิน 100,000 บาท ขณะที่เบี้ยประกันชีวิต Unit Linked จะลดหย่อนภาษีได้เฉพาะส่วนที่เป็นค่าใช้จ่ายในการดำเนินการประกันภัย ค่าธรรมเนียมการรักษากรมธรรม์ ค่าธรรมเนียมการบริหารกรมธรรม์ และค่าการประกันภัยเท่านั้น

ส่วนอีกเรื่องที่หลายคนไม่ทราบเกี่ยวกับ Unit Linked ก็คือ กรณีคนซื้อประกันชีวิตทั่วไปเสียชีวิต ผลประโยชน์ของกรมธรรม์ที่ผู้รับผลประโยชน์ได้รับไม่ถือเป็นมรดก เพราะเป็นทรัพย์สินที่เกิดหลังการตาย จึงไม่ต้องเสียภาษีมรดก ไม่ต้องเอามารวมในกองมรดก

แต่ถ้าเป็นกรณีคนซื้อ Unit Linked เสียชีวิต ผลประโยชน์ของกรมธรรม์เฉพาะทุนประกันจะไม่ถือเป็นมรดก เพราะเป็นทรัพย์สินที่เกิดหลังการตาย แต่เงินลงทุนในกองทุนรวมถือเป็นมรดก เพราะเป็นทรัพย์สินที่คนซื้อประกันมีอยู่ก่อนตาย ผู้รับผลประโยชน์ต้องเสียภาษีมรดก