สำรวจค่าธรรมเนียมกองทุนรวมดัชนี

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

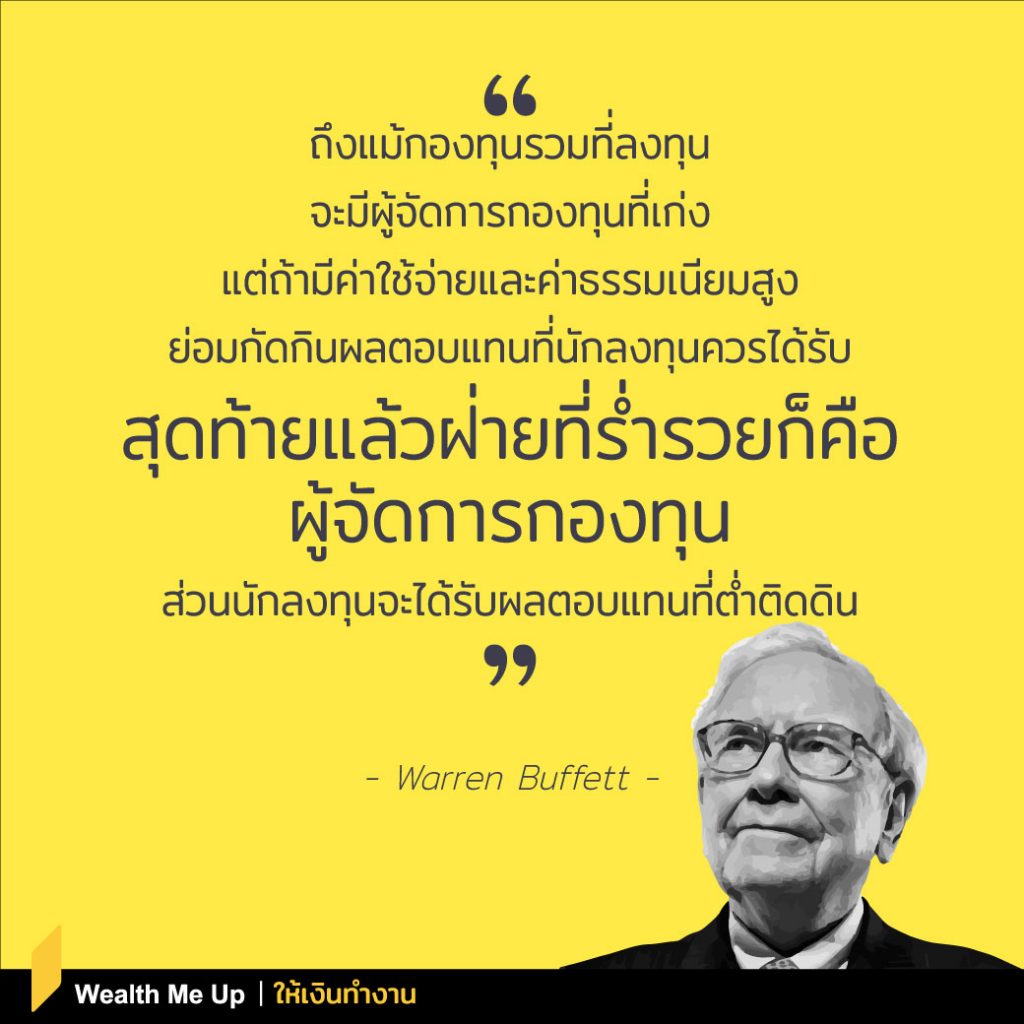

ประโยคด้านบนเป็นของวอร์เรน บัฟเฟตต์ ที่เขียนเอาไว้ในรายงานประจำปี 2560 Berkshire Hathaway เนื้อหาในช่วงนี้บอกผู้ถือหุ้นเกี่ยวกับการเลือกลงทุนในกองทุนรวม โดยให้พิจารณาถึงค่าธรรมเนียม (ค่าใช้จ่าย) ที่แต่ละกองทุนเก็บจากผู้ถือหน่วยลงทุน

เขาเล่าว่านักลงทุนที่ลงทุนในกองทุนรวมจะมี 2 ประเภท คือนักลงทุนเชิงรุกและนักลงทุนเชิงรับ โดยนักลงทุนส่วนใหญ่จะเป็นประเภทแรก และเป็นกลุ่มที่เน้นแสวงหาผลตอบแทนจากกองทุนระดับสูง รับความเสี่ยงได้สูง มั่นใจในตัวเอง ขณะที่ฝ่ายหลัง จะเน้นลงทุนโดยมีเป้าหมายผลตอบแทนเกาะไปกับค่าเฉลี่ยตลาดตลาดหุ้น

“แต่เมื่อวันเวลาผ่านไป ผลตอบแทนโดยรวมที่นักลงทุนเชิงรุกได้รับนั้นอาจจะต่ำกว่านักลงทุนเชิงรับ เนื่องจากค่าธรรมเนียมหรือค่าใช้จ่ายจากกองทุนรวมเชิงรุกที่อยู่ในระดับสูงกัดกิน ผมขอแนะนำว่าหากนักลงทุนต้องการสร้างผลตอบแทนจากการลงทุนในกองทุน ควรลงทุนในกองทุนดัชนีที่มีค่าธรรมเนียมต่ำๆ แทนที่ไปลงทุนกองทุนเชิงรุก”

ปฏิเสธไม่ได้ว่า ทุกวันนี้นักลงทุนที่สนใจลงทุนกองทุนรวมยังให้ความสำคัญกับผลตอบแทนเป็นหลัก สังเกตได้จากคำถามมักจะลงเอยด้วย “ซื้อกองไหนดี” “กองนี้ ผลตอบแทนดีมั้ย” “กองไหนราคาถูกที่สุด”

ขณะที่คำถามเกี่ยวกับค่าธรรมเนียมหรือค่าใช้จ่ายแทบจะไม่สนใจใยดี ทั้งๆ ที่เป็นข้อมูลที่นักลงทุนต้องพิจารณาให้ถ้วนถี่ เพราะอย่าลืมว่าโลกนี้ไม่มีอะไรได้มาฟรีๆ และหากกองทุนไหนที่ลงทุนไป และเรียกเก็บค่าธรรมเนียมสูงๆ ย่อมกระเทือนต่อผลตอบแทน

ข้อมูลจาก www.morningstarthailand.com บอกว่ากองทุนรวมเชิงรับ หมายถึงกองทุนรวมดัชนี ซึ่งมีนโยบายการลงทุนเลียนแบบดัชนีอ้างอิง (Benchmark) เน้นสร้างผลตอบแทนให้ใกล้เคียงกับดัชนีอ้างอิง ถ้าเป็นกองทุนหุ้น ดัชนีอ้างอิงที่มักใช้คือ SET50 หรือ SET100

เช่น เมื่อซื้อกองทุนที่เลียนแบบ SET50 หมายถึงได้ลงทุนในหุ้นที่มีมาร์เก็ตแคปใหญ่ที่สุดทั้ง 50 ตัวในตลาดหุ้นไทย ซึ่งผลตอบแทนของกองทุนควรใกล้เคียงกับดัชนีอ้างอิงให้มากที่สุด เช่น เมื่อผลตอบแทนรวมของดัชนีอ้างอิงอยู่ที่ 20% กองทุนนี้ก็ควรให้ผลตอบแทนที่ใกล้เคียง 20% เช่นกันถ้าติดลบก็ควรติดลบใกล้เคียงกัน

ดังนั้น เมื่อผลตอบแทนมีความใกล้เคียงกัน ประเด็นที่นักลงทุนควรให้ความสนใจกับกองทุนรวมเชิงรับหรือกองทุนรวมดัชนี เห็นจะเป็นค่าธรรมเนียมหรือค่าใช้จ่าย ซึ่งนักลงทุนต้องจ่ายมี 2 ส่วน

1.จ่ายให้กับ บลจ. และตัวแทนขาย

เมื่อซื้อหรือขายกองทุน นักลงทุนต้องเสียค่าธรรมเนียมหรือการสับเปลี่ยนกองทุน (ถ้ามีการเรียกเก็บ) ก็ต้องจ่ายเหมือนกัน

โดยข้อมูลค่าใช้จ่ายต่างๆ จะเปิดเผยอยู่ใน Fund Fact Sheet แต่ละกองทุน ซึ่งมีรายละเอียดค่าใช้จ่ายทุกอย่างที่เมื่อนักลงทุนซื้อหรือขายกองทุน ต้องมีค่าใช้จ่ายเท่าไร ดังนั้น ก่อนซื้อกองทุนควรดูรายละเอียดค่าใช้จ่ายว่าต้องจ่ายเท่าไหร่

2.เรียกเก็บจากกองทุน

คือค่าใช้จ่ายเรียกว่า Total Expense Ratio หรือค่าใช้จ่ายทั้งหมดของกองทุนรวม ตรงนี้นักลงทุนนึกว่าไม่มีและที่สำคัญจะไม่เห็นค่าใช้จ่ายส่วนนี้ เพราะจะเก็บหลังจากกลายเป็นผู้ถือหน่วยลงทุนไปเรียบร้อยแล้ว นั่นคือถ้าเป็นผู้ถือหน่วยลงทุนถึงจะเสียค่าใช้จ่ายส่วนนี้ หลักๆ ประกอบไปด้วย

– ค่าธรรมเนียมการจัดการ

– ค่าธรรมเนียมผู้ดูแลผลประโยชน์

– ค่าธรรมเนียมนายทะเบียน

– ค่าที่ปรึกษาการลงทุน

– ค่าใช้จ่ายอื่นๆ เช่น ค่าการตลาด ประชาสัมพันธ์ ส่งเสริมการขาย จัดทำโปสเตอร์ ออกบูธ จัดกิจกรรม

โดยปกติค่าธรรมเนียมหรือค่าใช้จ่ายที่เก็บนั้นจะมากหรือน้อยขึ้นอยู่กับประเภทกองทุนรวม ถ้ากองทุนที่บริหารยากๆ เช่น กองทุนรวมเชิงรุก กองทุนรวมต่างประเทศ จะเก็บสูงๆ แต่ถ้าบริหารง่ายๆ เช่น กองทุนรวมตลาดเงินก็เก็บต่ำที่สุด หรือกองทุนรวมดัชนีก็ถือว่าเก็บต่ำเช่นกัน

ดังนั้น ก่อนตัดสินใจซื้อกองทุนรวมดัชนี ควรเปรียบเทียบค่าธรรมเนียมหรือค่าใช้จ่ายก่อน เพราะถ้านโยบายลงทุนเหมือนกัน บางครั้งผลตอบแทนที่โดดเด่นอาจตัดสินใจจากความถูก ความแพงของค่าธรรมเนียมหรือค่าใช้จ่าย