ออมเงินกับ PVD กี่ปีได้เงินล้าน?

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ออมเงินกับ PVD มีเงินเป็นล้านได้จริงเหรอ?

เป็นมนุษย์เงินเดือน สตาร์ทแค่ 15,000 บาท ก็มีเงินออมเป็นล้านได้เมื่อออมแบบ DCA ผ่านกองทุนสำรองเลี้ยงชีพของบริษัท

โดยทั่วไป เมื่อพูดถึงการแบ่งเงินไปเก็บออม หรือลงทุนให้เท่าๆ กันในแต่ละช่วงเวลาที่กำหนด ที่รู้จักกันดีว่า เก็บเงินแบบถัวเฉลี่ย หรือ DCA ส่วนใหญ่มักนึกถึงกองทุนรวมหรือออมในหุ้น แต่ความจริงแล้วมนุษย์เงินเดือนก็มีการออมเงินแบบ DCA กันทุกเดือนอยู่แล้วผ่านกองทุนสำรองเลี้ยงชีพ (PVD)

เงินจากกองทุนสำรองเลี้ยงชีพมาจากลูกจ้างและนายจ้าง

เงินกองทุนสำรองเลี้ยงชีพมาจากลูกจ้างซึ่งจะถูกหักจากเงินเดือนเป็นรายเดือนเข้ากองทุน เรียกว่า เงินสะสม กับเงินจากนายจ้างที่จะจ่ายอีกส่วนหนึ่งเข้ากองทุนเป็นรายเดือนเช่นเดียวกัน เรียกว่า เงินสมทบ

ดังนั้น ข้อดีของกองทุนสำรองเลี้ยงชีพ คือนอกจากเงินที่ฝ่ายลูกจ้างจะได้เก็บออมแล้ว ยังได้รับจากนายจ้างที่สมทบให้อีกด้วย

เช่น ลูกจ้างมีเงินเดือน 15,000 บาท แต่ละเดือนส่งเงินเข้ากองทุนสำรองเลี้ยงชีพ 8% ของเงินเดือน (1,200 บาท) ซึ่งเหมือนการออมเงินแบบ DCA ขณะที่ฝ่ายนายจ้างสมทบให้เท่ากับเงินสะสม นั่นหมายความว่าลูกจ้างคนนี้จะได้เงินสมทบเดือนละ 2,400 บาท

พูดง่ายๆ ลูกจ้างจะมีเงินออมในแต่ละเดือน 2,400 บาท เป็นส่วนที่ตัวเองสะสม 1,200 บาท จากนายจ้างสมทบให้อีก 1,200 บาท นั่นหมายความว่า เหมือนลงทุนในแต่ละเดือนได้ผลตอบแทน 100%

นำเงินไปให้มืออาชีพลงทุน

หลังจากนั้น บริษัทก็นำเงินกองทุนสำรองเลี้ยงชีพไปให้บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ทำหน้าที่ในการบริหารจัดการ ด้วยการลงทุนในสินทรัพย์ต่างๆ เพื่อหาผลตอบแทน โดยลูกจ้างจะได้รับผลประโยชน์จากผลตอบแทนในรูปดอกเบี้ย เงินปันผลและกำไรส่วนเกิน ส่วนจะได้มากน้อยก็ขึ้นอยู่กับนโยบายการลงทุนหรือระดับความเสี่ยงของสมาชิก และความสามารถของ บลจ.ที่ดูแลกองทุน

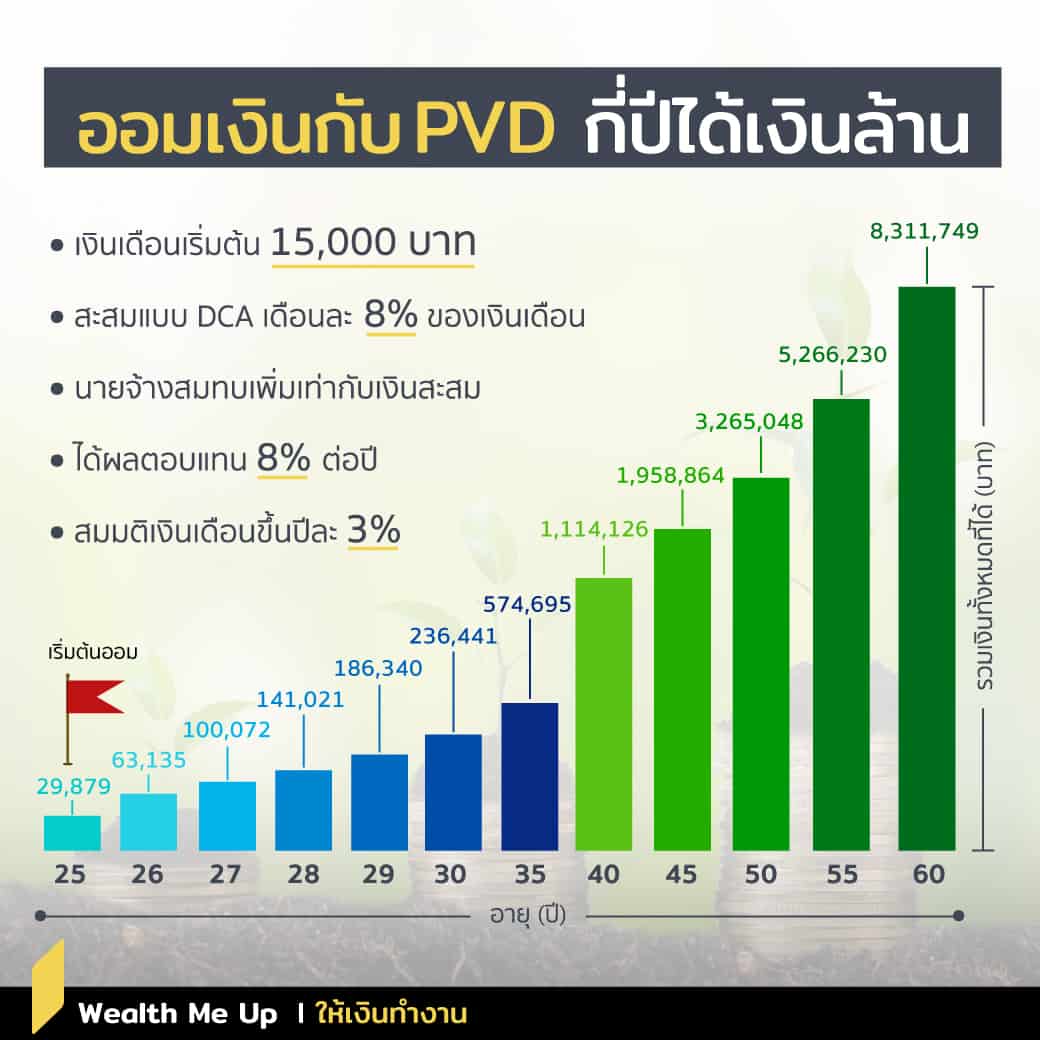

เช่น เริ่มทำงานอายุ 25 ปี ด้วยเงินเดือน 15,000 บาท แล้วตัดสินใจหักเงินเข้ากองทุนสำรองเลี้ยงชีพเดือนละ 8% คือ 1,200 บาท ส่วนนายจ้างก็สมทบมาให้เท่ากัน คือ 1,200 บาท แสดงว่าจะมีเงินออมในกองทุนนี้เดือนละ 2,400 บาท (รวมปีนั้นได้ 28,800 บาท) โดยในแต่ละเดือนก็ให้ บลจ. บริหารจัดการ สมมติว่าได้ผลตอบแทนเฉลี่ย 8% ต่อปี สิ้นปีนั้นก็จะมีเงินเก็บทั้งสิ้น 29,879 บาท

ปีต่อมา ได้ปรับเงินเดือนขึ้นเป็น 15,450 บาท (ขึ้น 3%) ก็จะมีเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพเดือนละ 1,236 บาท นายจ้างสมทบในแต่ละเดือนให้เท่ากัน คือ 1,236 บาท (รวมปีนั้นได้ 29,664 บาท) เช่นกันในแต่ละเดือนก็ให้ บลจ. บริหารจัดการ สมมติว่าได้ผลตอบแทนเฉลี่ย 8% ต่อปี สิ้นปีที่สอง (อายุ 26) จะมีเงินเก็บทั้งสิ้น 63,135 บาท (รวมกับเงินปีก่อนหน้าที่ยังคงอยู่ในกองทุนสำรองเลี้ยงชีพ 29,879 บาท)

สมมติว่า เงินเดือนขึ้นปีละ 3% อย่างเนื่อง และสะสมเงินเข้ากองทุนสำรองเลี้ยงชีพ 8% ต่อปี นายจ้างก็สมทบให้เท่ากัน แล้ว บลจ.บริหารได้เฉลี่ยผลตอบแทน 8% ต่อปี ไปเรื่อยๆ จนครบอายุ 60 ปี ผลลัพธ์ จะมีเงินทั้งสิ้น 8,311,749 บาท

หลักลงทุนหลังเกษียณ: เงินต้นห้ามหาย

พอถึงวันที่เกษียณจากการทำงานก็จะมีเงินเก็บ 8,311,749 บาท ก็นำเงินก้อนไปลงทุนเพื่อให้ออกดอกออกผลต่อไป โดยควรนำไปลงทุนในสินทรัพย์ที่มีความปลอดภัย ด้วยเป้าหมายสำคัญคือ เงินต้นห้ามหาย

สมมติตลอดช่วงชีวิตในการเป็นมนุษย์เงินเดือน ไม่มีเงินเก็บทางอื่นเลย ก็ต้องดึงเงินจากกองทุนสำรองเลี้ยงชีพมาใช้จ่าย โดยปีแรกเอาออกมาใช้ 311,749 บาท จึงเหลือเงินที่จะนำไปลงทุนต่อ 8,000,000 บาท

สมมติว่าได้ผลตอบแทนเฉลี่ยปีละ 5% เงินจะงอกเงยตอนสิ้นปีแรกทั้งสิ้น 8,400,000 บาท พอขึ้นปีถัดไปก็ดึงแค่กำไรมาใช้จ่าย คือ 400,000 บาท หรือได้ใช้เดือนละ 33,333 บาท ถ้าเป็นแบบนี้ก็ยังคงมีเงินลงทุนต่อไป 8,000,000 บาทเหมือนเดิม

อย่างไรก็ตาม ในโลกความเป็นจริงแล้ว เชื่อว่านอกจากจะมีกันเงินไปสะสมในกองทุนสำรองเลี้ยงชีพแล้ว ยังแบ่งเงินไปลงทุนในรูปแบบอื่นๆ เช่น กองทุนรวมต่าง โดยเฉพาะกองทุน LTF และ RMF นั่นหมายความว่า พอถึงวันเกษียณจะมีเงินเก็บมากกว่า 8,311,749 บาท ถ้าเป็นแบบนี้แสดงว่าหลังวัยเกษียณจะมีเงินใช้จ่ายเพียงพอในการดำรงชีวิตอย่างแน่นอน

และต้องจำไว้เสมอว่า ยิ่งออมเร็วเท่าไหร่ ก็ยิ่งดีเท่านั้น

หมายเหตุ: สูตรการคำนวณ

http://www.fncalculator.com/financialcalculator?type=tvmCalculator