คนไทย…หนี้เร็ว | หนี้เยอะ | หนี้นาน

“นิด้าโพล” ร่วมกับ “เครดิตบูโร” เปิดเผยผลสำรวจความคิดเห็นของประชาชน เรื่อง “พฤติกรรมการออมและภาวะหนี้สินของประชาชนในช่วงครึ่งปีแรก 2560” จากประชาชนที่มีรายได้ทั่วประเทศ 2,000 ตัวอย่าง ซึ่งสรุปการวิเคราะห์พฤติกรรมการเป็นหนี้ของคนไทยได้ 3 แบบ คือ

“เป็นหนี้เร็ว | เป็นหนี้เยอะ | เป็นหนี้นาน”

“เป็นหนี้เร็ว”

คงต้องยอมรับว่าสภาพสังคมในปัจจุบันเป็นสังคมที่มีการใช้จ่ายเกินตัวค่อนข้างสูง โดยในปีหนึ่งๆมีตัวเลขการเปิดบัตรเครดิตใหม่สูงถึง 2.2 ล้านใบ การกู้ยืมเงินในรูปแบบ ‘รูดปรื๊ด’ เช่นนี้นำไปสู่การขาดวินัยทางการเงิน จนทำให้เกิดภาวะหนี้สินท่วมตัวและกลายเป็นหนี้เสียให้กับใครหลายคน

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ เครดิตบูโร เปิดเผยว่า กลุ่มคนที่มีปัญหาการก่อหนี้เสียมากที่สุดคือ กลุ่มคน Generation Y หรือ กลุ่มคนที่มีอายุตั้งแต่ 22-37 ปี โดยปัญหาการก่อหนี้ตั้งแต่ในช่วงที่อายุยังน้อยนั้นนับเป็นปัญหาที่น่าหนักใจไม่น้อย เพราะคนกลุ่มนี้อยู่ในช่วงของการทำงานและการเริ่มก่อร่างสร้างตัว หากไม่สามารถจัดการปัญหาหนี้สินได้ นอกจากจะสร้างปัญหากับตนเองแล้ว ยังส่งผลกระทบถึงครอบครัว สังคม และระบบเศรษฐกิจของประเทศได้

“เป็นหนี้เยอะ”

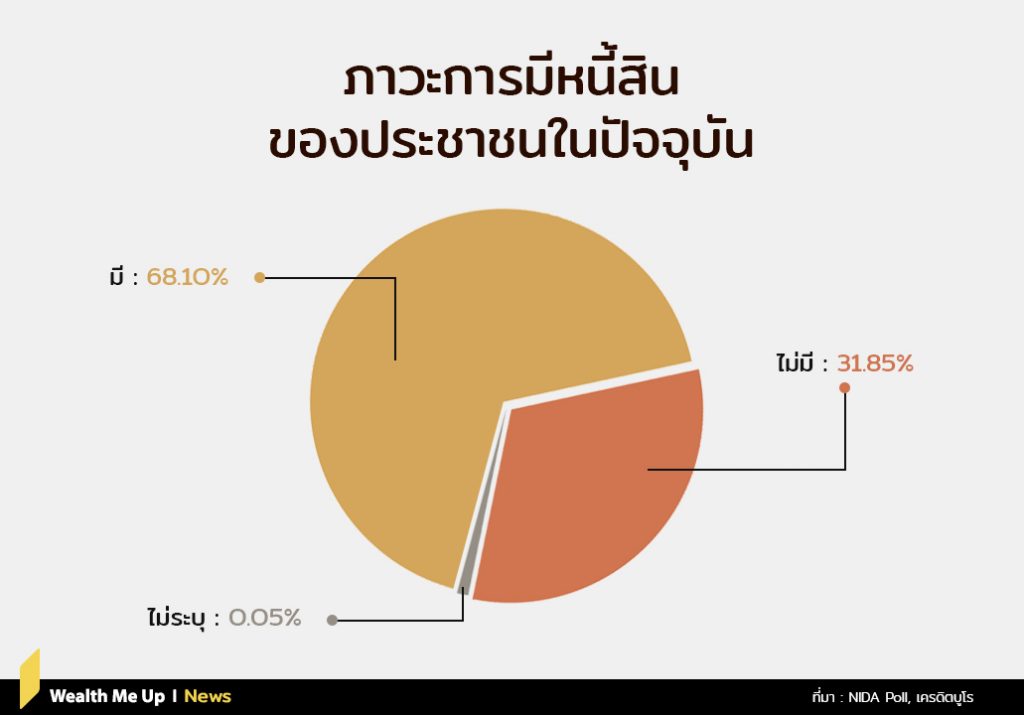

ข้อมูลภาวะการมีหนี้สินของประชาชนในปัจจุบันสูงถึง 68% โดยพบว่า ประชาชนมีหนี้สินโดยรวมเฉลี่ยประมาณ 565,302.88 บาท โดย 33.26% มีหนี้สินโดยรวมมากกว่า 100,000 ขึ้นไป สำหรับสาเหตุของการเกิดหนี้สิน พบว่า ส่วนใหญ่เกิดจากการซื้อ/ผ่อน/ชำระสินค้า การบริการ สินค้าอุปโภคบริโภค ซึ่งมีตัวเลขสูงถึง 59.47%

ส่วนสาเหตุของการเป็นหนี้ของคนไทยส่วนใหญ่คือ “การกู้ยืมเพื่อใช้จ่ายในครัวเรือน” ซึ่งถือเป็นหนี้ที่ไม่ก่อให้เกิดคุณภาพ (ไม่ก่อให้เกิดรายได้ใดๆ) โดยหากหนี้ประเภทนี้ยังมีสัดส่วนสูง ตรงข้ามกับหนี้เพื่อการลงทุนที่ส่งผลดีต่อการเติบโตทางเศรษฐกิจของประเทศที่อยู่ในระดับต่ำ ความสามารถในการต่อสู้บนเวทีเศรษฐกิจโลกของประเทศไทยก็คงน่าเป็นห่วงไม่น้อย

“เป็นหนี้นาน”

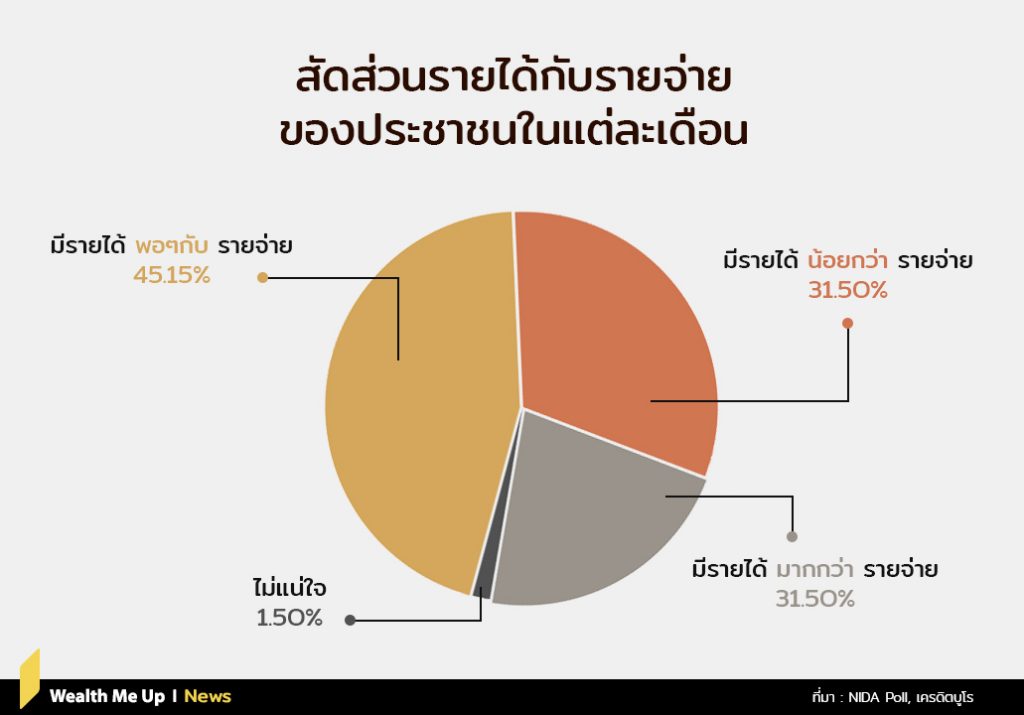

ในสถานการณ์ปัจจุบันประเทศไทยกำลังเผชิญความท้าทายในหลายประเด็น หนึ่งในนั้นก็คือการเข้าสู่สังคมผู้สูงอายุอย่างเต็มรูปแบบ (มีผู้ที่อายุมากกว่า 60 ปี เกิน 20% ของจำนวนประชากรทั้งหมด) และหากมองปัญหาลงไปให้ลึกกว่าเดิมจะพบว่า คนไทยเพียง 1 ใน 5 ที่มีรายได้มากกว่ารายจ่าย ขณะที่กว่า 70% กลับมีรายได้ใกล้เคียง (45.15%) และน้อยกว่ารายจ่าย (31.50%)

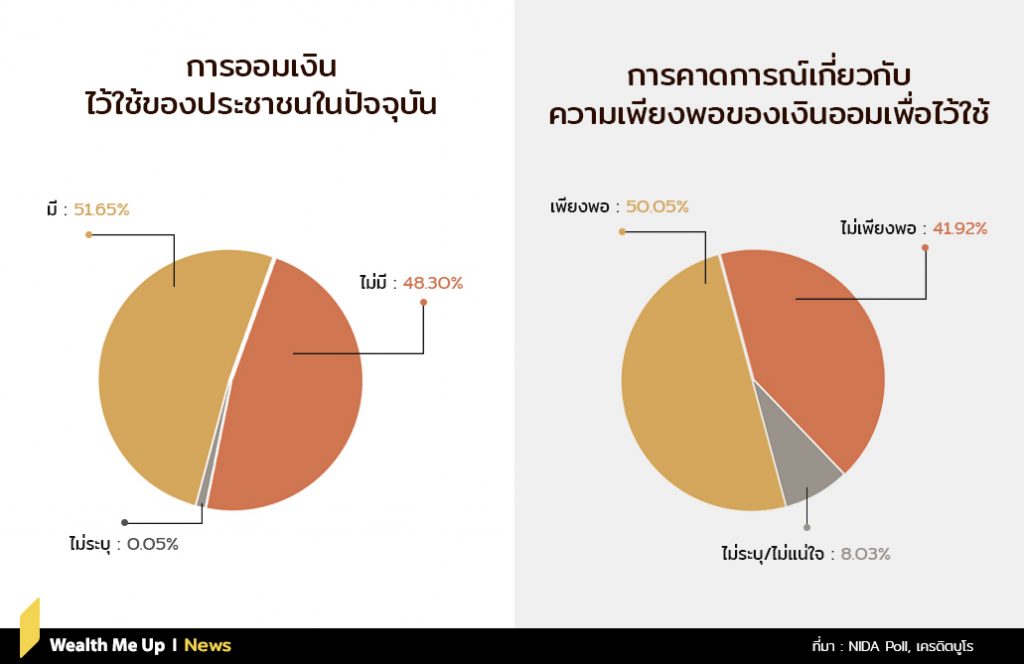

นอกจากนี้ผู้ที่มีเงินออมในปัจจุบันและผู้ที่คาดการณ์ว่าจะมีเงินออมพอใช้มีเพียงครึ่งหนึ่งของกลุ่มตัวอย่างเท่านั้น (การออมเงินไว้ใช้ปัจจุบัน 51.65% คาดการณ์เกี่ยวกับความเพียงพอของเงินออมเพื่อไว้ใช้ 50.05%)

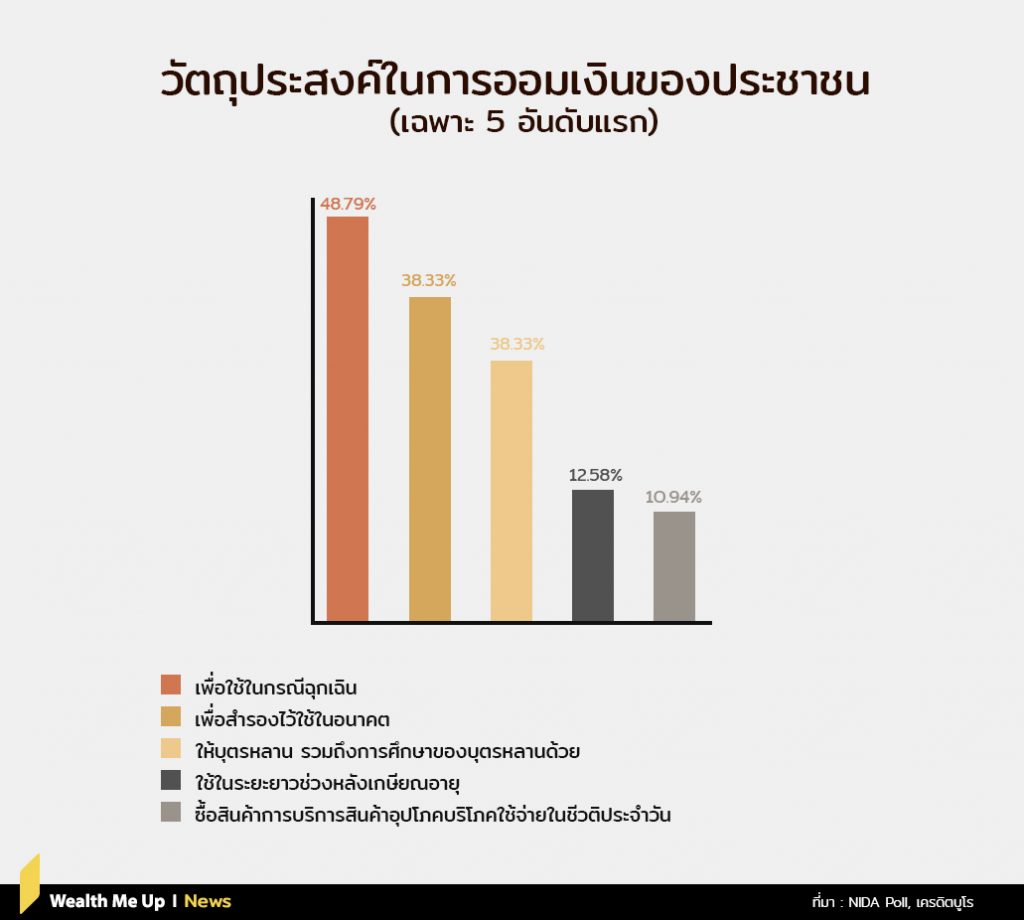

ขณะที่วัตถุประสงค์ในการออมเงิน 48.79% เป็นการออมเพื่อใช้ในกรณีฉุกเฉิน เช่น เพื่อการรักษาพยาบาล การเจ็บป่วย อุบัติเหตุ มีเพียง 12.58% เท่านั้นที่ออมเพื่อใช้ในระยะยาวช่วงหลังเกษียณอายุ

ข้อมูลเหล่านี้นำไปสู่คำถามที่ว่า เมื่อเราเข้าสู่สังคมผู้สูงอายุเต็มรูปแบบจะมีคนไทยสักกี่คนที่มีเงินออมเพียงพอสำหรับดูแลตนเอง แล้วคนที่ไม่มีความสามารถดูแลตัวเองจะเป็นเช่นไร?

ไม่มีใครที่อยากเป็นหนี้ และถ้าเป็นหนี้แล้วก็คงไม่อยากเป็นหนี้ไปตลอดชีวิต!

แม้ข้อมูลจากผลการสำรวจจะช่วยสะท้อนปัญหาหนี้สินของคนไทย กระตุ้นภาครัฐและหน่วยงานที่เกี่ยวข้องให้สร้างกฎหมายและกลไกควบคุมการก่อหนี้ แต่คนที่จะช่วยแก้ปัญหาในเรื่องหนี้สินได้ดีที่สุดก็คือ “ตัวเราเอง” หากเพียงก่อหนี้ภายใต้ศักยภาพของตน (ไม่เกิน 50% ของรายได้) มีวินัยทางการเงินอย่างเคร่งครัด ออมเพื่ออนาคต “สุขภาพทางการเงินที่ดี” ก็หาใช่เรื่องไกลตัวไม่!

“ความไม่มีหนี้ เป็นลาภอันประเสริฐ”

นอกจากนี้ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ยังร่วมสนับสนุนโครงการเว็บไซต์ “มันหนี้” หรือ “Thai Debt Money” ด้วยแนวคิด “หนี้เป็นได้ เรียนรู้ได้ ด้วยความเข้าใจ” มุ่งส่งเสริมให้ความรู้การเงิน บริหารจัดการหนี้สินให้กลุ่มประชาชนที่มีภาระหนี้สิน เกิดความเข้าใจที่ถูกต้องและนำไปปฏิบัติเพื่อสร้างวินัยการเงินที่ดีขึ้นได้ด้วยตนเอง ในโครงการ เว็บไซต์ “มันหนี้” หรือ “Thai Debt Money” ด้วยแนวคิดง่ายๆ คือ “หนี้เป็นได้ เรียนรู้ได้ ด้วยความเข้าใจ” เพื่อเป็นช่องทางการเข้าถึงข้อมูลความรู้ทางการเงิน การบริหารจัดการหนี้สิน โดยเน้นให้กลุ่มประชาชนที่มีภาระหนี้สินและกลุ่มประชาชนทั่วไปเกิดความเข้าใจและสามารถนำไปปฏิบัติเพื่อสร้างวินัยการเงินที่ดีขึ้นได้ด้วยตนเองอย่างเป็นรูปธรรม รวมทั้งจะเป็นส่วนหนึ่งในการสร้างอนาคตทางการเงินที่ดีแก่ประชาชนอีกด้วย”

สำหรับเนื้อหาภายในเว็บไซต์ “มันหนี้” หรือ “Thai Debt Money” นั้น จะประกอบด้วย 6 เรื่องหลักๆ ได้แก่

1) การบริการสำหรับผู้ป่วยเป็นหนี้ที่จะแบ่งระดับของภาวะหนี้อย่างเข้าใจ

2) การฟื้นฟูสุขภาพการเงินเพื่อให้มีสุขภาพการเงินที่ดีขึ้น

3) กฎหมายคลายหนี้ ในมุมที่ให้ความช่วยเหลือผู้ประสบปัญหาต่างๆ

4) โปรแกรมคำนวณตรวจสุขภาพหนี้ รู้อาการหนี้ก่อนใคร

5) กูรูกู้รู้รวม เคล็ดลับเรื่องหนี้อย่างชาญฉลาด

6) การรณรงค์ป้องกันหนี้ ที่มีข่าวสารสาระความรู้ทั่วไปเรื่องการเงินไว้อย่างมากมาย

www.thaidebtmoney.com หรือ www.มันหนี้.com และ www.facebook.com/thaidebtmoney

กด Subscribe รอเลย…