ตีแตกภาษีธุรกิจเฉพาะ

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

คิดจะขายที่ดินหรืออสังหาฯ ก็ต้องรู้เรื่องภาษี นอกจากภาษีเงินได้บุคคลธรรมดา ก็ยังมีภาษีธุรกิจเฉพาะ แต่จะมีข้อยกเว้นยังไง มาดูกัน

การโอนที่ดินของบุคคลธรรมดามีภาระภาษีที่ต้องเสียอยู่ 3 ประเภท ได้แก่ ภาษีเงินได้บุคคลธรรมดา ภาษีธุรกิจเฉพาะ และอากรแสตมป์ โดยภาษีธุรกิจเฉพาะและอากรแสตมป์ เราจะชำระอย่างใดอย่างหนึ่งแล้วแต่เงื่อนไข

ทั้งภาษีธุรกิจเฉพาะและค่าอากรแสตมป์จะคิดจากราคาซื้อขายหรือราคาประเมินแล้วแต่อย่างใดสูงกว่า แต่ค่าอากรแสตมป์คิดในอัตรา 0.5% ถูกกว่าภาษีธุรกิจเฉพาะที่คิดในอัตรา 3.3%

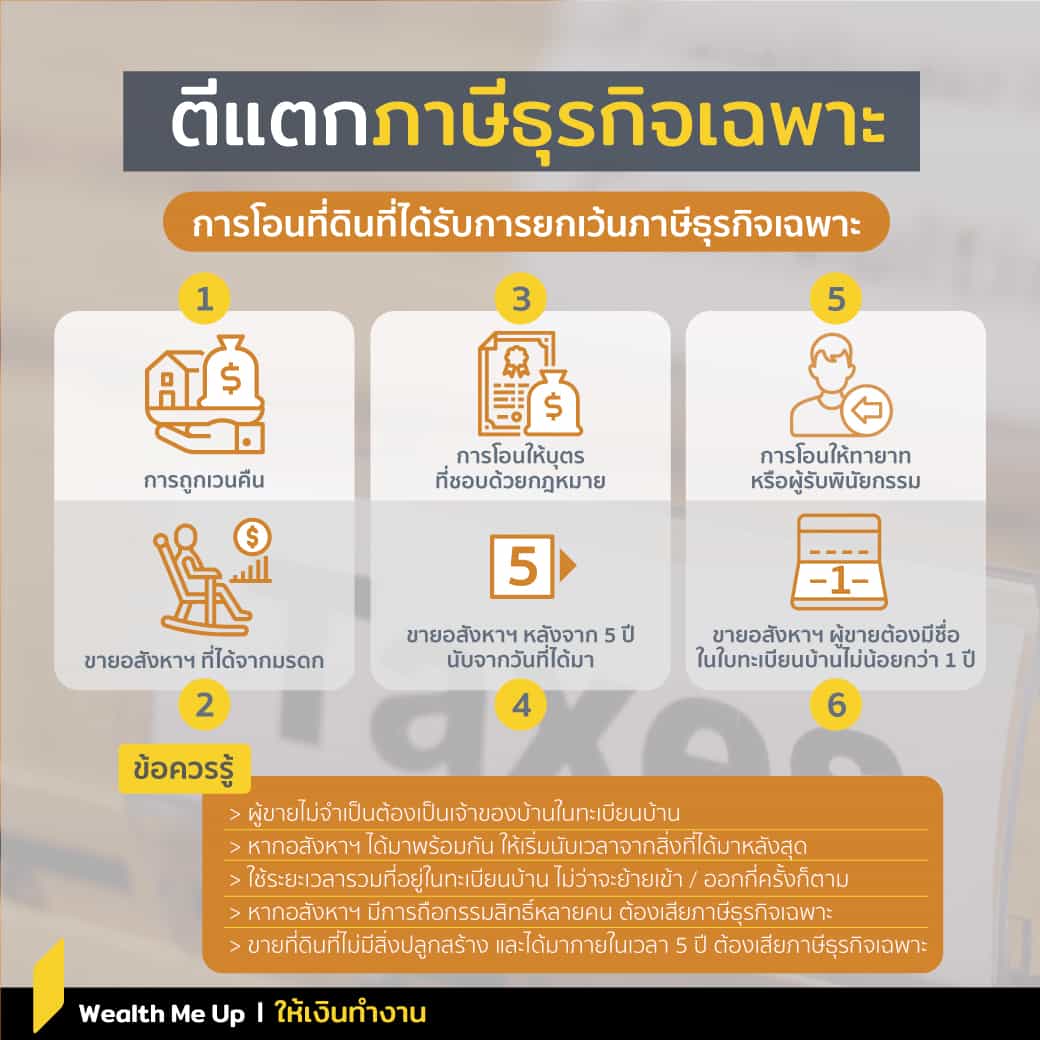

ดังนั้นการบริหารภาษีโอนที่ดิน กลยุทธ์หนึ่งคือ การโอนที่ดินที่ได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะ ซึ่งตามกฎหมายการโอนที่ดินในกรณีต่อไปนี้ ได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะ

- การถูกเวนคืน

- การขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดก

- การโอนกรรมสิทธิ์หรือสิทธิครอบครองโดยไม่มีค่าตอบแทนให้กับบุตรชอบด้วยกฎหมายของตน

- การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ให้แก่ทายาทโดยธรรมหรือผู้รับพินัยกรรม ซึ่งเป็นทายาทโดยธรรม

- ขายอสังหาริมทรัพย์ หลังจาก 5 ปี นับแต่วันที่ได้มา (นับวันชนวัน) เช่น ซื้อที่ดิน เมื่อ 28 พฤษภาคม 2558 ขายไป 8 กุมภาพันธ์ 2562 กรณีนี้ถือว่าขายไปภายใน 5 ปี ต้องเสียภาษีธุรกิจเฉพาะ

- การขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อันเป็นแหล่งสำคัญที่ผู้ขายมีชื่ออยู่ในทะเบียนราษฎรเป็นเวลาไม่น้อยกว่า 1 ปี

นอกจากนี้ ยังมีหลายคำถามที่คนสงสัยเกี่ยวกับโอนที่ดิน เช่น ต้องมีชื่อเป็นเจ้าบ้านหรือไม่ บ้านและที่ดินได้มาไม่พร้อมกันจะนับเวลาถือครองอย่างไร โฉนดเป็นชื่อร่วม พิจารณาอย่างไร ขอชี้แจงดังนี้

- การขายอสังหาริมทรัพย์ที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้านเป็นเวลาไม่น้อยกว่า 1 ปี กฎหมายกำหนดให้ต้องมีชื่อในทะเบียนบ้าน ไม่จำเป็นต้องเป็นเจ้าบ้านก็ได้

- การขายอสังหาริมทรัพย์ที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้านเป็นเวลาไม่น้อยกว่า 1 ปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น และในกรณีที่ที่ดินและอาคารหรือสิ่งปลูกสร้างได้มาไม่พร้อมกัน กำหนดเวลา 5 ปี ให้ถือตามระยะเวลาการได้มาซึ่งที่ดินหรืออาคาร หรือสิ่งปลูกสร้างที่ได้มาภายหลัง

- กรณีผู้ขายอสังหาริมทรัพย์มีชื่ออยู่ในทะเบียนบ้านชั่วระยะเวลาหนึ่งหรือหลายระยะเวลารวมทั้งหมดถึง 1 ปี ให้ถือว่ามีชื่ออยู่ในทะเบียนบ้านไม่น้อยกว่า 1 ปี ดังนั้นการย้ายเข้า ย้ายออกจากทะเบียนบ้าน และมีชื่อในทะเบียนบ้านระยะเวลารวมกันแล้วได้หรือเกินกว่า 1 ปี เช่น ย้ายเข้า 3 เดือนย้ายออก และย้ายเข้าใหม่อีก 10 เดือนแล้วย้ายออก หรือเคยมีชื่อในทะเบียนบ้านไม่น้อยกว่า 1 ปีมาแล้ว (ปัจจุบันไม่ได้อยู่บ้านหลังนั้น) ก็ได้รับการยกเว้นภาษีธุรกิจเฉพาะ

- กรณีขายอสังหาริมทรัพย์ที่มีผู้ถือกรรมสิทธิ์รวมกันหลายคน แม้จะมีผู้ถือกรรมสิทธิ์คนหนึ่งคนใดมีชื่อในทะเบียนบ้านเกิน 1 ปี ก็ต้องเสียภาษีธุรกิจเฉพาะ เพราะการเข้าถือกรรมสิทธิ์เกิดขึ้นจากการซื้ออสังหาริมทรัพย์ร่วมกัน กฎหมายกำหนดให้เสียภาษีธุรกิจในฐานะห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล และไม่ให้นำเงื่อนไขการมีชื่ออยู่ในทะเบียนบ้านมาใช้ เช่น กรณีเจ้าของร่วม ฯลฯ แปลว่า ต้องขายอสังหาริมทรัพย์ หลังจาก 5 ปี นับแต่วันที่ได้มาเท่านั้น ถึงไม่ต้องเสียภาษีธุรกิจเฉพาะ

- กรณีขายที่ดินหลายแปลงซึ่งได้มาภายใน 5 ปีพร้อมสิ่งปลูกสร้าง 1 หลังแต่ตั้งอยู่บนที่ดินแปลงเดียว โดยผู้ขายมีชื่ออยู่ในทะเบียนบ้านเกิน 1 ปี ผู้ขายจะต้องเสียภาษีธุรกิจเฉพาะในส่วนของที่ดินแปลงที่ไม่มีสิ่งปลูกสร้างเพราะได้มาภายใน 5 ปี และต้องเสียอากรแสตมป์เฉพาะที่ดินและสิ่งปลูกสร้างที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้านเกิน 1 ปี เนื่องจากอยู่ในข่ายได้รับยกเว้นภาษีธุรกิจเฉพาะ

มีข้อมูลเต็มมือแบบนี้แล้ว คงช่วยให้คนมีที่ดินหรืออสังหาริมทรัพย์สามารถบริหารภาษีการโอนได้ดียิ่งขึ้น