ภาษีกับการลงทุนในอสังหาริมทรัพย์

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ช่วงนี้มีข่าวเรื่องภาษีที่ดินและสิ่งปลูกสร้างออกมาค่อนข้างบ่อย นัยว่ากรรมาธิการพิจารณากฎหมายภายใต้สภานิติบัญญัติแห่งชาติ (สนช.) ยังพิจารณาไม่เสร็จแต่ยังยืนยันกำหนดบังคับใช้วันที่ 1 มกราคม 2562 เหมือนเดิม ข่าวดีที่ออกมาคือ บ้านหลังแรกกลับไปที่ไม่เกิน 50 ล้านบาทไม่ต้องเสียภาษี

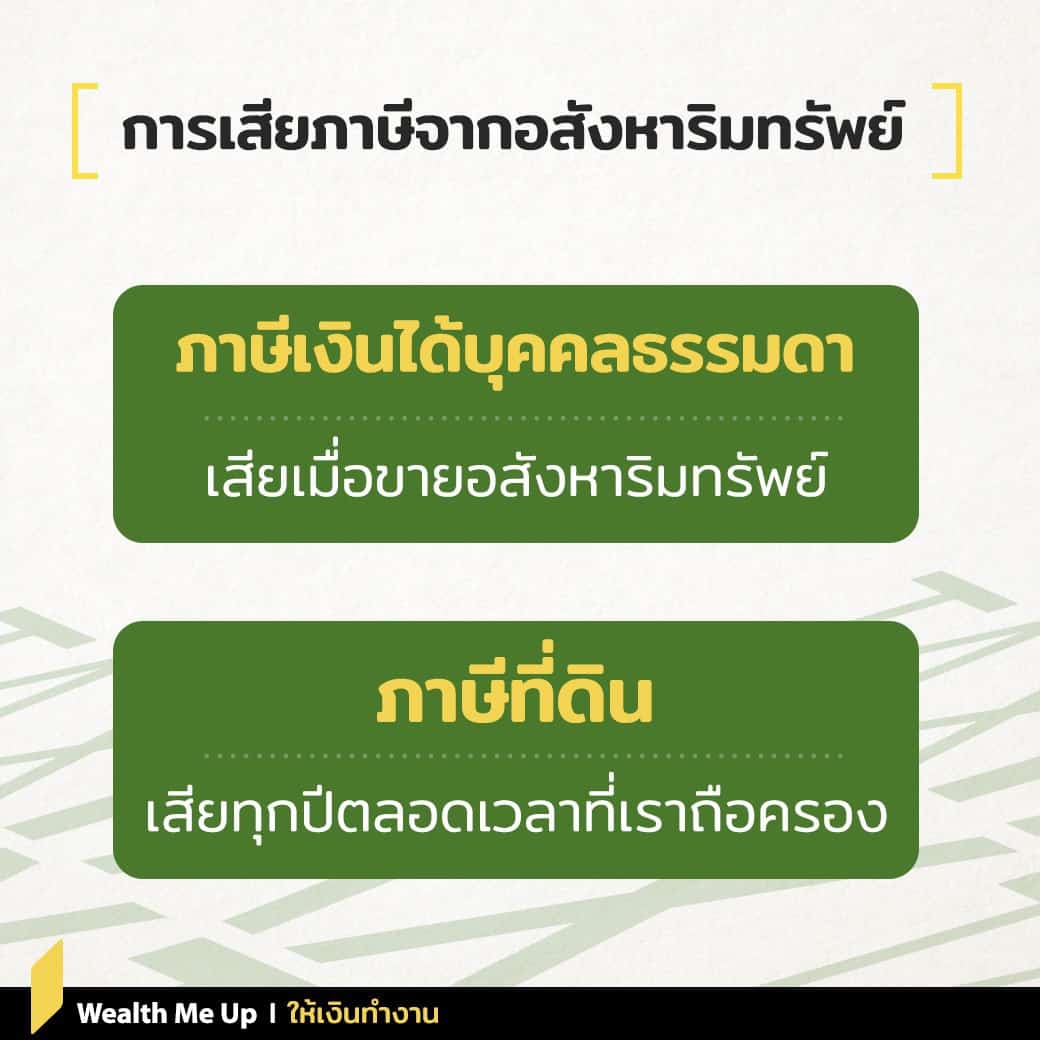

หลายคนอาจเกิดความสับสนว่า ถ้าต้องเสียภาษีที่ดินและสิ่งปลูกสร้างแล้ว ตอนซื้อขายที่ดินต้องเสียภาษีอีกหรือเปล่า ต้องอธิบายว่าไม่เกี่ยวกัน ภาษีที่ดินและสิ่งปลูกสร้างมาแทนภาษีโรงเรือนและภาษีบำรุงท้องที่ ซึ่งเป็นภาษีที่เก็บขณะที่เราเป็นเจ้าของ

แต่ภาษีเงินได้จะเก็บตอนเรามีรายได้เช่น ตอนขายที่ดิน หรือ ตอนให้เช่าที่ดิน ซึ่งภาษีเงินได้บุคคลธรรมดาจากการขายที่ดินไม่มีการเปลี่ยนแปลง ซึ่งถ้ามาศึกษาอย่างละเอียดจะแบ่งภาระภาษีเงินได้บุคคลธรรมดากับการลงทุนในอสังหาริมทรัพย์ออกได้เป็น 4 กรณี คือ

- กรณีได้มาทางมรดก

- กรณีได้มาจากการให้โดยเสน่หา

- กรณีได้มาโดยมิได้มุ่งทางการค้าหรือหากำไร

- กรณีได้มาโดยมุ่งทางการค้าหรือหากำไร

การขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดก หรือ การให้โดยเสน่หา ภาระภาษีเงินได้ใกล้เคียงกัน คือ หักค่าใช้จ่ายได้ 50% ของราคาประเมิน หารจำนวนปีที่ถือครอง (การนับจำนวนปีที่ถือครองให้นับตามปีปฏิทิน เศษของปีนับเป็น 1 ปีหากจำนวนปีที่ถือครองเกิน 10 ปีให้คิดสูงสุดเพียง 10 ปี เช่น หากซื้ออสังหาริมทรัพย์มาเมื่อวันที่ 28 ธันวาคม2559 และขายออกไปเมื่อวันที่ 4 มกราคม 2560 กรณีนี้ถือว่า จำนวนปีที่ถือครอง คือ 2 ปี)

ได้เท่าไหร่ ค่อยเอาไปคิดภาษีเงินได้บุคคลธรรมดาตามอัตราภาษีเงินได้บุคคลธรรมดา จากนั้นคูณกลับจำนวนปีที่ถือครอง ผลลัพธ์คือภาษีเงินได้บุคคลธรรมดาที่ต้องจ่าย ซึ่งจะถูกหัก ณ ที่จ่ายที่สำนักงานเขตที่ดิน ภาระภาษีเงินได้บุคคลธรรมดาที่ต้องเสียในกรณีการขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดก หรือ การให้โดยเสน่หาเต็มที่ไม่เกิน 20% ของราคาขาย

เมื่อมีการหักภาษี ณ ที่จ่ายแล้ว เรามีสิทธินำเงินได้นี้ไปคำนวณภาษีปลายปีหรือไม่ก็ได้ แต่แนะนำว่าไม่รวมดีกว่า เพราะถ้ารวมเราจะเสียภาษีเพิ่มขึ้นอีกโดยไม่จำเป็น

ส่วนภาษีธุรกิจเฉพาะ ถ้าเป็นการขายอสังหาริมทรัพย์ที่ได้มาทางมรดก ไม่เสียภาษีธุรกิจเฉพาะ แต่ถ้าเป็นการขายอสังหาริมทรัพย์ที่ได้มาโดยเสน่หา จะเสียภาษีธุรกิจเฉพาะ 3.3% เว้นแต่เข้าข้อยกเว้น คือ ขายอสังหาริมทรัพย์ที่ได้มาเกินกว่า 5 ปี นับแต่วันที่ได้อสังหาริมทรัพย์มา หรือมีชื่อในทะเบียนบ้านหลังที่ขายตั้งแต่ 1 ปีขึ้นไป

การพิสูจน์ว่าได้มาโดยทางมรดกอาจไม่ยาก ในขณะที่อสังหาริมทรัพย์ที่ให้โดยเสน่หาจะทำได้ยากกว่า โดยหลักในการพิจารณาของกรมสรรพากรว่าจะถือเป็นการให้โดยเสน่หา ต้องเป็นการให้โดยผู้ให้ไม่ได้รับสิ่งตอบแทน หรือ ผู้รับมิได้กระทำสิ่งใดสิ่งหนึ่งเป็นการตอบแทน และต้องเป็นการให้ขณะมีชีวิตอยู่ อย่างเช่น พ่อแม่ยกที่นาให้ลูก เป็นต้น

คร่าวๆ แค่นี้ คงเห็นภาพว่าภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์จะเสียตอนเราขาย ส่วนภาษีที่ดินจะเสียทุกปีตลอดเวลาที่เราถือครอง