เทคนิคลงทุน RMF ให้สบายยามเกษียณ

ค่าเฉลี่ยอัตราเงินเฟ้อในบ้านเราย้อนหลัง 15 ปี อยู่ที่ประมาณ 2% ต่อปี ฟังดูเผินๆแล้วทุกคนคงรู้สึกเหมือนกันว่าทำไมมันน้อยขัดกับความรู้สึกทั่วไปของเราทุกคนที่รู้สึกว่าของใช้ สินค้า ค่าบริการต่างๆ รอบตัวเราแพงขึ้น

3 สิ่งสำคัญที่อยู่ใกล้ตัวเรามาก แถมยังเป็นความต้องการขั้นพื้นฐานที่สำคัญที่มีราคาสูงขึ้นอย่างน่าตกใจในรอบหลายปีที่ผ่านมา ก็คือเรื่องของ ค่าใช้จ่ายด้านการศึกษา ค่ารักษาพยาบาล และสุดท้ายที่คนมักจะลืมกันไปนั้นก็คือ ค่าใช้จ่ายยามเกษียณ นั่นเอง

ในส่วนของ ค่าใช้จ่ายด้านการศึกษาและค่ารักษาพยาบาล เรายังพอมีคำตอบของปัญหากันอยู่บางเช่น การกู้ยืมเพื่อการศึกษา (กยศ.) หรือหากเป็นคนเรียนเก่งเรียนดีก็อาจจะได้รับทุนการศึกษากันแบบฟรีๆ ส่วนค่ารักษาพยาบาล ก็ยังสามารถพึ่งพิงโครงการ 30 บาทรักษาทุกโรคของรัฐบาล หรือทำประกันสุขภาพเพื่อป้องกันความเสี่ยงไว้ได้เช่นเดียวกัน

แต่สำหรับเรื่องสุดท้ายคือ ค่าใช้จ่ายยามเกษียณ ดูเหมือนว่าเรายังไม่มีคำตอบตรงนี้ ทั้งที่เป็นหนึ่งในเรื่องเร่งด่วนที่คนส่วนใหญ่มักจะมองข้ามกันไป เพราะว่าระยะเวลายังอีกยาวไกล

จะว่าไปแล้วภาครัฐและผู้ที่เกี่ยวข้องก็ได้เล็งเห็นปัญหาดังกล่าวมาเป็นระยะเวลานานพอสมควร และได้ส่งเครื่องมือที่จะเข้ามาช่วยแก้ปัญหาดังกล่าวแล้วด้วยเช่นกัน นั่นก็คือ การจัดตั้งกองทุนเพื่อการเลี้ยงชีพ หรือ Retirement Mutual Fund (RMF) พร้อมกับให้สิทธิประโยชน์ทางภาษีสำหรับเงินลงทุนในกองทุนดังกล่าว

แต่กลับกลายเป็นว่ากองทุน RMF ได้รับความนิยมไม่มากเท่าที่ควรเมื่อเปรียบเทียบกับกองทุน LTF เพียงเพราะเหตุผลที่ว่าระยะเวลาในการลงทุนนั้นยาวนานกว่า ประกอบความตื่นตัวในเรื่องของการเก็บเงินลงทุนเพื่อการเกษียณในบ้านเรานั้นยังอยู่ในระดับต่ำ

ซึ่งหากมองจากความจำเป็นและความสำคัญของเรื่องค่าใช้จ่ายยามเกษียณ ก็ต้องยอมรับว่าจริงๆ แล้วการลงทุนในกองทุน RMF สำคัญกว่ากองทุน LTF ด้วยซ้ำไปและกองทุน RMF ก็ยังมีนโยบายการลงทุนหลายประเภททรัพย์สิน ซึ่งเหมาะสมเป็นอย่างยิ่งสำหรับการจัดพอร์ตการลงทุนเพื่อการเกษียณ และนี่คือเทคนิค 5 ข้อก่อนลงทุนใน RMF

1.จัดสรรเงินที่สามารถลงทุนระยะยาว

เนื่องจากกองทุน RMF นั้นมีข้อกำหนดในเรื่องของระยะเวลาการลงทุนอย่างชัดเจน นักลงทุนสามารถขายหน่วยลงทุนได้เมื่ออายุครบ 55 ปีและลงทุนอย่างต่อเนื่องเป็นระยะเวลาอย่างน้อย 5 ปีเท่านั้น

2.จัด Asset Allocation

คำนวณสัดส่วนการลงทุนในสินทรัพย์ต่างๆ หรือการจัด Asset Allocation เนื่องจากแต่ละคนก็มีระดับในการรับความเสี่ยงได้ไม่เท่ากัน ซึ่งวิธีการแบบง่ายที่สุด คือการนำ 100-อายุปัจจุบัน จะเท่ากับสัดส่วนที่เราควรจะลงทุนในสินทรัพย์เสี่ยงนั่นเอง

ตัวอย่างเช่น ปัจจุบันอายุ 40 ปี ดังนั้นสัดส่วนที่ควรจะลงทุนในสินทรัพยืเสี่ยงก็คือ 100-40 = 60%

3.เลือกกองทุนที่เหมาะสม

เลือกลงทุนในกองทุนแต่ละประเภทสินทรัพย์ตาม Asset Allocation ที่ได้กำหนดไว้ แต่กองทุน RMF ในปัจจุบันมีมากกว่า 170 กองทุน ดังนั้นการเลือกกองทุนที่เหมาะสมกับเรา และเป็นกองทุนที่ให้ผลตอบแทนที่ดีจึงเป็นเรื่องสำคัญเป็นอย่างมาก ที่จะทำให้พอร์ตการลงทุนเพื่อการเกษียณประสบความสำเร็จ

หลักการง่ายๆ ในการเลือกกองทุนที่ดีนั้นคือ การผสมระหว่างผลตอบแทนที่ดีอย่างสม่ำเสมอในระยะยาว ประกอบกับความผันผวนในระดับที่เรารับได้และท้ายที่สุดคือเลือกลงทุนในกองทุนที่มีค่าใช้จ่ายและค่าธรรมเนียมต่ำ

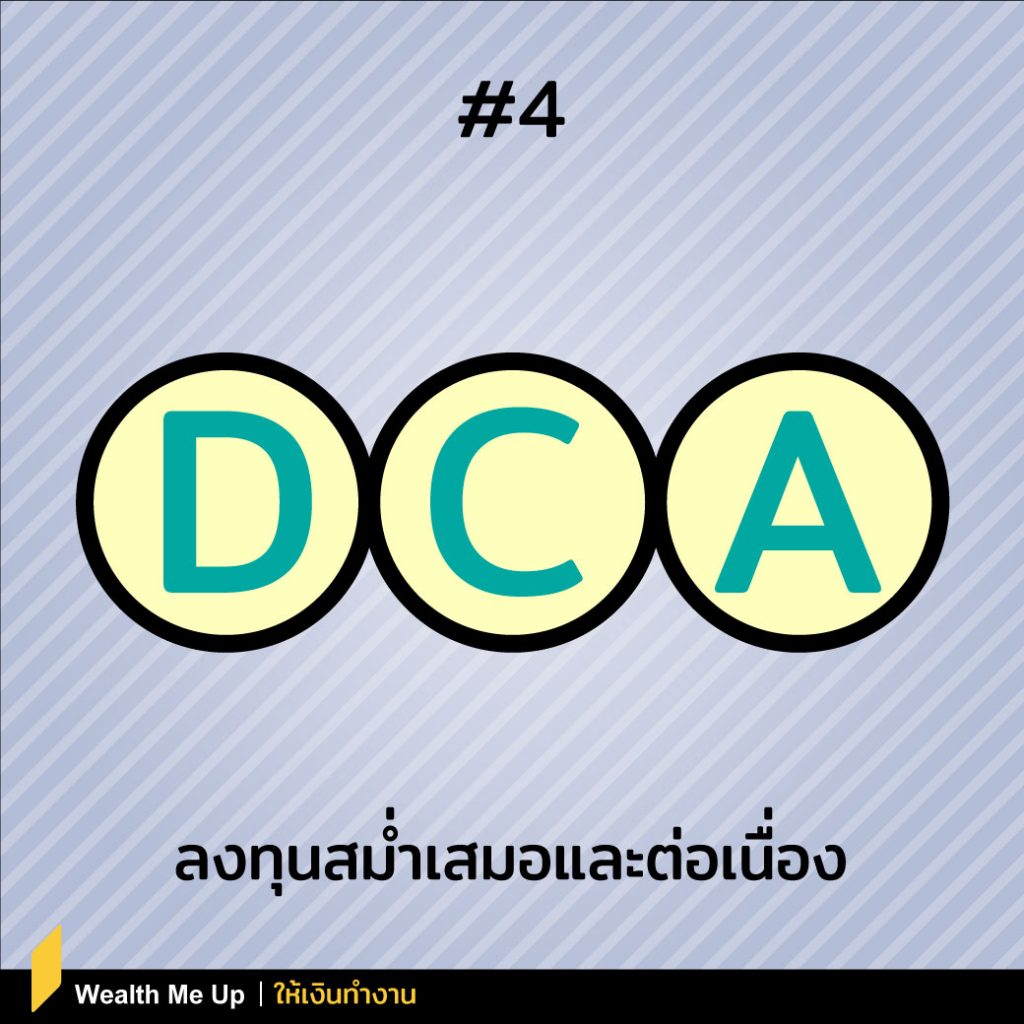

4.ลงทุนสม่ำเสมอและต่อเนื่อง

ถือเป็นหลักการที่สำคัญมาก โดยหนึ่งในเทคนิคที่แนะนำให้ผู้ลงทุนทำ ก็คือ การลงทุนแบบถั่วเฉลี่ย หรือ Dollar Cost Average (DCA) นั่นเอง เพราะนอกจากจะทำให้ได้ลงทุนอย่างต่อเนื่องแล้ว ยังช่วยส่งเสริมวินัยการออมอีกด้วย

5.ประเมินผลเป็นระยะ

การประเมินผลและปรับสัดส่วนการลงทุนเป็นระยะ คืออีกขั้นตอนหนึ่งที่ควรจะต้องทำเป็นประจำ เพื่อเป็นการวิเคราะห์สถานการณ์เงินลงทุน และปรับสัดส่วนเงินลงทุนให้เหมาะสมกับความเสี่ยงตามแต่ละช่วงเวลา

ฟังดูแล้วอาจจะมีหลากหลายขั้นตอนไปหน่อย แต่รับรองได้ว่าคุ้มค่ากับเวลาที่เสียไปอย่างแน่นอนและถ้าหากได้มีโอกาสเริ่มได้เร็วมากเท่าไหร่ ปัญหาในวัยเกษียณก็จะลดน้อยลงไปด้วยเช่นเดียวกัน

กด Subscribe รอเลย…