“แก่ดี มีเงินใช้”

แก่อย่างไร ให้มีความมั่นคง?

นี่คือคำถามสำคัญ ที่ทีมงานจากคณะวิทยาการจัดการ มหาวิทยาลัยเกษตรศาสตร์ วิทยาเขตศรีราชา และคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย มุ่งมั่นค้นคว้าและวิจัยร่วม 7 ปี เพื่อหาคำตอบที่เป็นหลักประกัน เพื่อนำไปสู่การ “วางแผนชีวิตหลังเกษียณอย่างมีคุณภาพ” ผ่านการนำเสนอผลงานวิจัย ภายใต้หัวข้อ “การศึกษาวิเคราะห์ระดับสินทรัพย์ การออมขั้นต่ำที่ผู้เกษียณอายุพึงมี สำหรับการประกันคุณภาพชีวิตขั้นพื้นฐาน (วัยสูงอายุ)” ซึ่งจัดโดย สถาบันวิจัยเพื่อตลาดทุน (CMRI) ตลาดหลักทรัพย์แห่งประเทศไทย

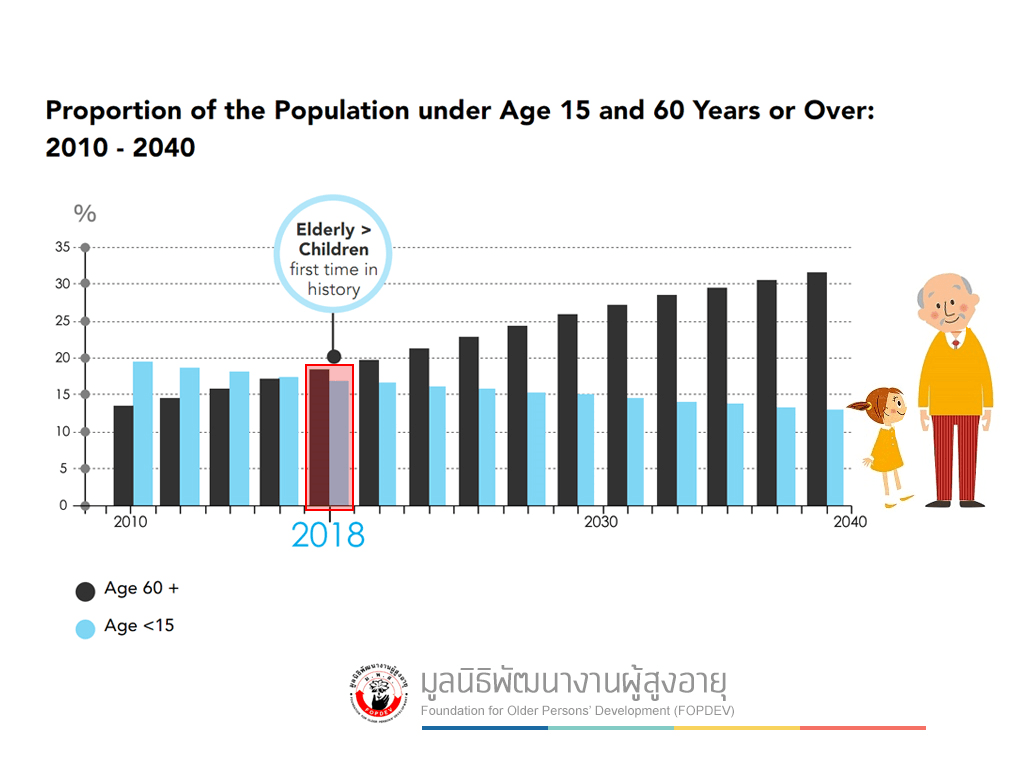

เป็นที่ทราบกันดีว่า ประเทศไทยกำลังเข้าสู่สังคมผู้สูงอายุ หรือ Aging Society โดยรายงานของคณะกรรมการผู้สูงอายุแห่งชาติ (กผส.) เปิดเผยว่าในปี 2562 นี้ สัดส่วนของผู้มีอายุ 60 ปีขึ้นไป จะมากกว่าผู้มีอายุน้อยกว่า 15 ปีเป็นครั้งแรก นั่นหมายความว่า ผู้สูงอายุจะมีบุตรหลานดูแลน้อยลง หรือพูดง่ายๆ ก็คือ

พวกเราในวันนี้จะต้องเตรียมตัวดูแลตัวเองมากขึ้น

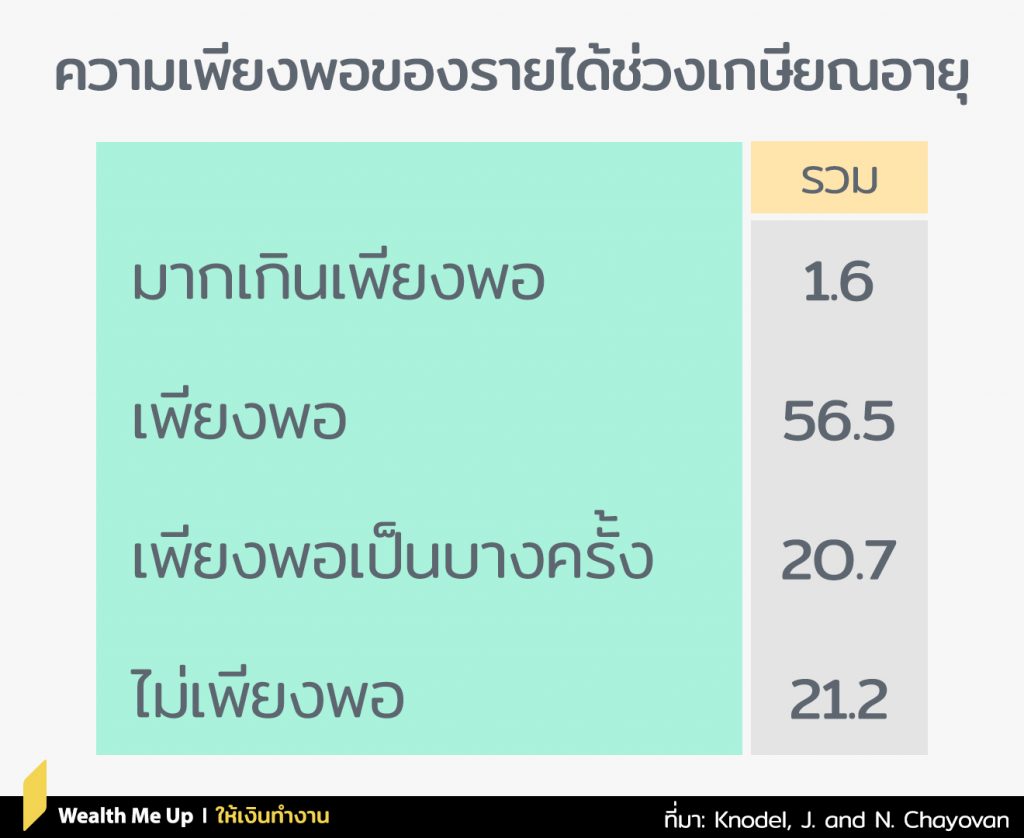

การดูแลตัวเองในอนาคต ขึ้นอยู่กับ “เงินออมของเราในวันนี้” คำถามคือ…เรามีพอแล้วหรือยัง? ผลจากงานวิจัย พบว่า…

ผู้ที่มีรายได้ในช่วงเกษียณอายุ “ไม่เพียงพอ” มีถึงร้อยละ 20

อีกทั้งแหล่งรายได้ของผู้ที่มีอายุ 60ปี มาจาก “บุตร” และ “การทำงาน” โดยเมื่อมีอายุมากขึ้น สัดส่วนการทำงานด้วยตัวเองจะลดลง (ตามกำลังวังชาที่ถดถอย) ทำให้ต้องอาศัยรายได้จากการพึ่งพิงบุตรมากขึ้น

ส่วนรายได้จากระบบบำเหน็จบำนาญข้าราชการ กองทุนสำรองเลี้ยงชีพ หรือเงินบำนาญชราภาพ จากประกันสังคม คิดเป็นสัดส่วนเพียงร้อยละ 5 ของรายได้ในวัยหลังเกษียณเท่านั้น ยกเว้นเงินในระบบบำนาญข้าราชการที่เฉลี่ยสูงถึง 20,000-30,000 บาทต่อเดือน (ซึ่งในปัจจุบันคนในเครื่องแบบต่างทราบดีว่า สวัสดิการที่ได้รับอาจไม่ได้ดีเฉกเช่นในอดีต)

ดังนั้นหากคิดว่าสวัสดิการเท่าที่มีก็น่าจะพอใช้…อยากบอกว่า “คิดผิด” เพราะค่าใช้จ่ายในวัยหลังเกษียณ ไม่ได้น้อยลงเลย เพียงแต่หมวดหมู่ของค่าใช้จ่ายอาจเปลี่ยนไปบ้าง เช่น ค่าใช้จ่ายบางอย่างอาจ “เพิ่มขึ้น” (อาหาร การรักษาพยาบาล ที่อยู่อาศัย) ค่าใช้จ่ายบางอย่างอาจ “ลดลง” (เสื้อผ้า การเดินทาง การท่องเที่ยว) โดยเงินก้อนที่พึงมีในวันที่เกษียณอายุนั้น

ถ้าใช้จ่ายเดือนละ 16,000 บาท หากเกษียณอายุปี 2573 จะต้องเตรียมเงินไว้ 5 ล้านบาท | เกษียณอายุปี 2583 จะต้องเตรียมเงินไว้ 6.7 ล้านบาท | เกษียณอายุในปี 2593 จะต้องเตรียมเงินไว้ 9 ล้านบาท

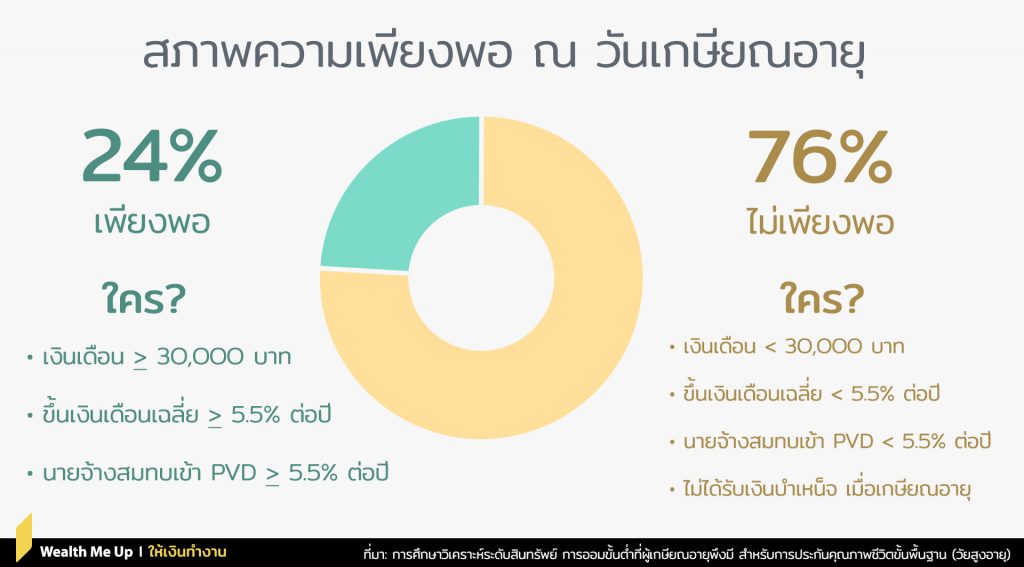

แล้วมีสักกี่คนที่มีเงิน “เพียงพอ” ใช้ในวัยเกษียณ…ผลวิจัยสะท้อนสภาพความเพียงพอ ณ วัยเกษียณอายุ ของกลุ่มผู้ที่ทำงานอยู่ในภาคเอกชน และอยู่ในระบบกองทุนสำรองเลี้ยงชีพ โดยพบว่าผู้ที่มีโอกาสใช้ชีวิตในวัยเกษียณได้อย่างดีคือ ผู้ที่มีเงินเดือนปัจจุบันมากกว่า 30,000 บาท | มีโอกาสได้รับการปรับขึ้นเงินเดือนเฉลี่ยมากกว่า 5.5% ในอนาคต | นายจ้างสมทบในกองทุนสำรองเลี้ยงชีพมากกว่า 5.5% ต่อปี (และนำไปลงทุนใน ตราสารทุน 10% ตราสารหนี้ 50% และตราสารหนี้ระยะสั้น 40%) ซึ่งมีสัดส่วนเพียง 24% เท่านั้นที่เพียงพอ!

แล้วถ้าเราเป็น 76% ที่เหลือที่อยากมีพอใช้ยามเกษียณต้องทำอย่างไร?

คำแนะนำจากการจำลองผล (Simulation) จากงานวิจัย คือ ปรับสัดส่วนของการ “ออมในกองทุนให้สูงขึ้น” และ เปลี่ยนแผนการลงทุนให้มีสัดส่วน “สินทรัพย์เสี่ยงเพิ่มขึ้น”

ขณะที่สมาคมนักวางแผนการเงินไทยแนะนำตารางเงินที่ต้องมี และเงินที่ต้องออมเพื่อวัยเกษียณ สำหรับผู้ที่ต้องการมีเงินใช้เดือนละ 20,000 บาท ไว้อย่างละเอียด อาทิเช่น ผู้ที่อายุ 30 ปี หากต้องการใช้เดือนละ 20,000 บาท ณ วัยเกษียณ จะต้องมีเงินออมในวันเกษียณ 10.2 ล้านบาท ด้วยการลงทุนเดือนละ 10,154 บาท และหาผลตอบแทนจากการลงทุนให้ได้เฉลี่ย 6% ต่อปี

สามารถอ่านเอกสารประกอบการวิจัยได้ ที่นี่

รับชมงานสัมมนาย้อนหลัง ได้ ที่นี่

กด Subscribe รอเลย…