“1O กอง RMF ตราสารหนี้” ค่าธรรมเนียมต่ำ

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ถ้าพูดถึงกองทุน RMF จะคุ้นเคยกันดีว่าเป็นการลงทุนชั้นยอดเพื่อวัยเกษียณ เพราะเมื่อซื้อไปแล้วต้องถือกันยาวๆ กว่าจะขายออกได้ต้องอายุครบ 55 ปีบริบูรณ์ นอกจากนี้สามารถนำยอดที่ซื้อในแต่ละปีไปลดหย่อนภาษีได้

แต่ก่อนจะซื้อ RMF ต้องทำการบ้านให้ดีๆ เพราะนโยบายการลงทุนมีหลากหลาย ทั้งไปลงทุนในหุ้น ตราสารหนี้ กองผสม ลงทุนทองคำ น้ำมัน อสังหาริมทรัพย์ ลงทุนใน REITs หรือไปลงทุนต่างประเทศ ดังนั้น ต้องดูให้ดีว่าตัวเองเหมาะกับสินทรัพย์ประเภทไหน รับความเสี่ยงได้มากหรือน้อย มีเงินลงทุนแต่ละปีเท่าไหร่

เทคนิคเบื้องต้นในการบอกว่าแต่ละคนเหมาะกับสินทรัพย์เพื่อการลงทุนประเภทไหน และหน้าตาพอร์ตลงทุนควรเป็นอย่างไร สามารถใช้อายุเป็นตัวกำหนดได้ เช่น อายุ 20 ต้นๆ เพิ่งเริ่มต้นทำงาน ก็ซื้อ RMF ที่ไปลงทุนหุ้น อายุ 40 และกำลังสร้างครอบครัวก็เน้น RMF แบบผสม แต่วัยใกล้เกษียณต้องหันมาเน้น RMF ตราสารหนี้

นอกจากนี้ข้อดีของ RMF ก็คือ สามารถสับเปลี่ยนได้ตลอด เช่น ถือ RMF หุ้น แต่อยากย้ายไปกองผสมก็สับเปลี่ยนได้ หรือถือ RMF ตราสารหนี้ อยากโยกไปหุ้น ก็ทำได้ทันที เพียงแต่การสับเปลี่ยน RMF บางกองจะมีค่าธรรมเนียมในการดำเนินการ บางกองไม่มี

แน่นอนว่า ปีนี้ตลาดหุ้นไทยมีความผันผวนสูงมาก ลงทุนตอนต้นปีกำไร แต่ถัดจากนั้นทุนหายกำไรหด ทำให้ผลประกอบการกองทุน RMF หุ้นกระทบไปด้วย ใครที่ถืออยู่อาจต้องเผื่อใจว่าปีนี้อาจได้กำไรไม่เยอะ เผลอๆ มีขาดทุน สถานการณ์ตลาดหุ้นแบบนี้ หลายคนตัดสินใจสับเปลี่ยนจาก RMF หุ้น ไป RMF ตราสารหนี้ ถึงแม้ผลตอบแทนตราสารหนี้จะไม่ได้มากมายแต่มีความปลอดภัยสูง และเมื่อตลาดหุ้นกลับมาดีค่อยโยกกลับมาก็ได้

แต่ก่อนจะสับเปลี่ยน ประเด็นที่ต้องพิจารณานอกจากผลตอบแทนแล้ว ค่าธรรมเนียมก็ต้องดูด้วย เพราะถึงแม้ค่าธรรมเนียมและค่าใช้จ่าย RMF ตราสารหนี้จะไม่ได้สูงมากมาย แต่ถ้ากองไหนอยู่ในระดับต่ำ พร้อมกับสร้างผลงานโดดเด่น ผู้ลงทุนก็จะได้ประโยชน์เต็มเม็ดเต็มหน่วย

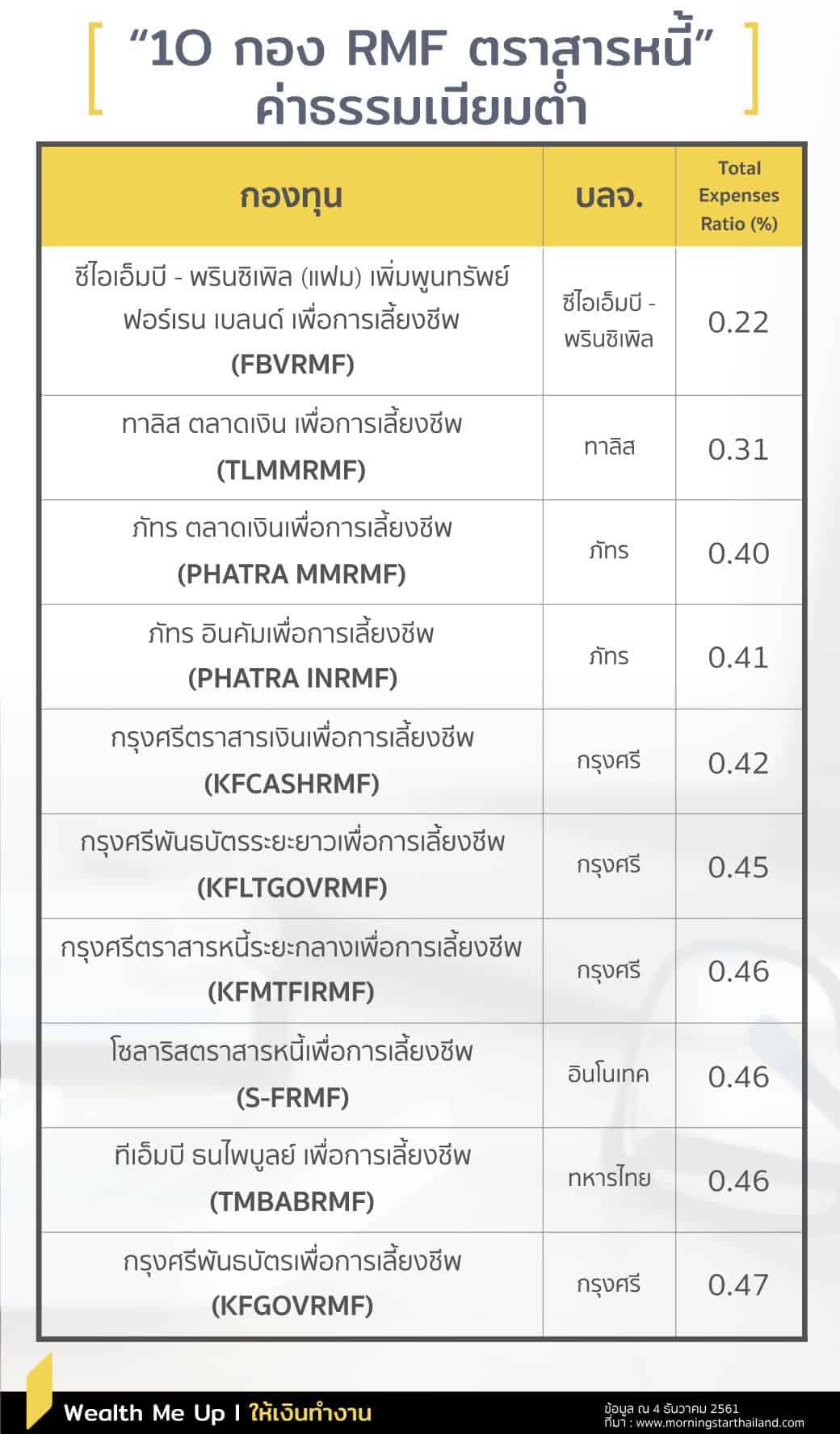

สำหรับค่าธรรมเนียมและค่าใช้จ่ายของ RMF ตราสารหนี้ ให้ดูตรงค่าใช้จ่ายรวม หรือ Total Expenses Ratio ซึ่งหลักๆ ก็คือ ค่าใช้จ่ายในการจัดการ (Management fees) จะเป็นค่าใช้จ่ายให้กับผู้จัดการกองทุน บลจ. และตัวแทนขาย นอกจากนี้ยังรวมถึงค่าใช้จ่ายอื่นๆ เช่น ค่าใช้จ่ายด้านทะเบียน การสอบบัญชี ค่าใช้จ่ายผู้ดูแลผลประโยชน์ ด้านกฎหมาย การรับฝากทรัพย์สิน

ค่าใช้จ่ายรวมนี้จะเก็บเฉลี่ยทุกวัน โดยหักออกไปจากทรัพย์สินของกองทุน ก่อนที่ ประกาศเป็นมูลค่าทรัพย์สินสุทธิ (NAV) ในแต่ละสิ้นวัน หมายความว่า ถ้าค่าใช้จ่ายตรงนี้สูง จะทำให้ NAV ลดลง

อย่างไรก็ตาม ต้องดูเรื่องอื่นๆ ประกอบด้วย โดยเฉพาะค่าธรรมเนียมในการสับเปลี่ยน เช่น ซีไอเอ็มบี – พรินซิเพิล (แฟม) เพิ่มพูนทรัพย์ ฟอร์เรน เบลนด์ เพื่อการเลี้ยงชีพ จะมีค่าธรรมเนียมสับเปลี่ยน และซื้อขั้นต่ำครั้งแรก 2,000 บาท ขณะที่ทาลิส ตลาดเงิน เพื่อการเลี้ยงชีพ ไม่มีค่าธรรมเนียมในการสับเปลี่ยน และซื้อขั้นต่ำครั้งแรก 1,000 บาท

หรือใช้ผลการดำเนินงานประกอบการตัดสินใจร่วมกับค่าธรรมเนียมและค่าใช้จ่ายด้วย เช่น Total Expenses Ratio ของซีไอเอ็มบี – พรินซิเพิล (แฟม) เพิ่มพูนทรัพย์ ฟอร์เรน เบลนด์ เพื่อการเลี้ยงชีพ ต่ำที่สุด มีค่าสับเปลี่ยน ผลตอบแทนเฉลี่ย 5 ปีย้อนหลัง ทำได้ 1.36% ส่วนภัทร อินคัมเพื่อการเลี้ยงชีพ Total Expenses Ratio สูงกว่า ไม่มีค่าสับเปลี่ยนกอง ผลตอบแทนเฉลี่ย 5 ปีย้อนหลัง ทำได้ 2.16% เป็นต้น