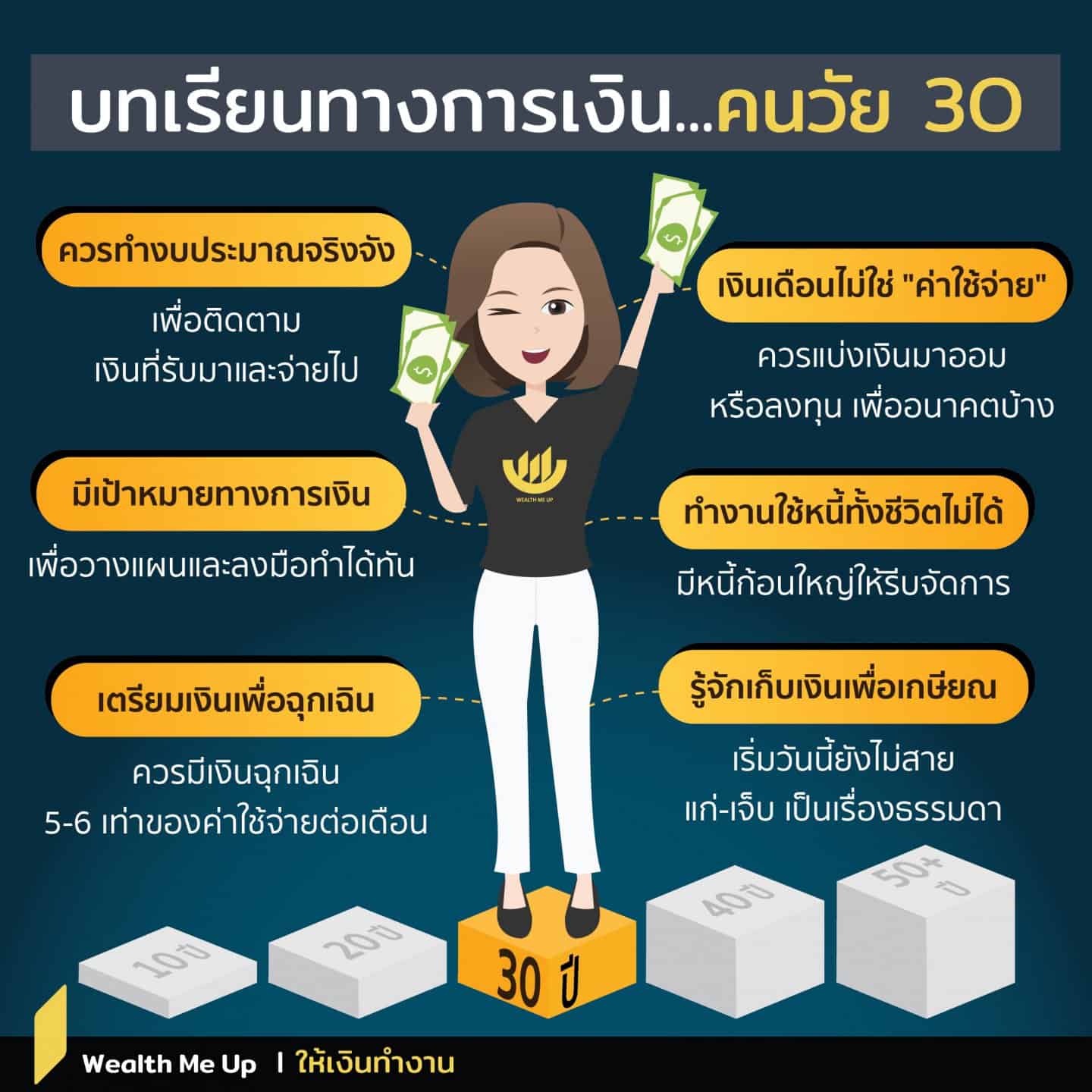

บทเรียนทางการเงิน...คนวัย 3O

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

หลายกรณีที่ใช้ชีวิตด้วยการใช้จ่ายจากเงินเดือน แต่ไม่เคยเก็บออม หลายกรณีที่ไม่รู้เส้นทางที่มาที่ไปของรายได้ตัวเอง หลายกรณีที่ไม่นึกถึงการเก็บเงินเพื่อเตรียมไว้ใช้หลังเกษียณ หลายกรณีที่เรียนรู้วิธีจัดการกับเงินของตัวเองตั้งแต่อายุยังน้อย ฟังดูอาจเป็นเรื่องน่าเบื่อ แต่ก็เป็นหนทางที่ทำให้มีเงินใช้ไปตลอดชีวิต

ไม่มีคำว่าสายสำหรับการวางแผนการเงิน ที่สำคัญถ้ามีเวลามากพอที่จะจริงจังกับการเงินของตัวเองควรลงมือเก็บทันที

มีคำถามตามมาว่าอายุเพียง 30 ปีจะรีบเก็บเงินทำไม แต่ถ้ามองอีกมุมก็เหลือเวลาหาเงินอีกแค่ครึ่งหนึ่งเท่านั้นก่อนถึงวันเกษียณ (ถ้าวางแผนเกษียณตอนอายุ 60 ปี) ดังนั้น ถ้าอายุ 30 ปี ควรจริงจังกับการฝึกฝนนิสัยทางการเงินให้ดีที่สุด

ควรทำงบประมาณจริงจัง

ทุกคนรู้จักการจัดทำงบประมาณของตัวเอง แต่เมื่อมาถึงจุดหนึ่งก็อาจทำบ้าง ไม่ทำบ้าง หรือถึงขั้นละทิ้งการจัดทำงบประมาณไปเลย สุดท้ายก็ไม่รู้ว่าเงินที่ใช้จ่าย หมดไปกับอะไรบ้าง

การจัดทํางบประมาณ คือ การรู้ว่าเงินของตัวเองไปอยู่ที่ไหน ใช้จ่ายอะไร และเงินลงทุนได้งอกเงยอย่างไรบ้าง

โดยเรื่องที่ต้องให้ความสำคัญ หนีไม่พ้นการใช้จ่ายเงินไปกับข้าวของฟุ่มเฟือย เพราะทำให้การวางแผนการเงินหลุดไปจากเป้าหมาย ดังนั้น ถ้ารู้ว่าตัวเองเป็นสายเปย์ สายชอปปิ้งก็ต้องพฤติกรรมด้านนี้

วิธีการทำงบประมาณง่าย ๆ เริ่มจากจดบันทึกรายจ่ายว่าซื้อข้าวของอะไรบ้าง เก็บใบเสร็จทุกใบ และตรวจสอบตอนสิ้นเดือนว่าซื้ออะไรไปบ้าง จากนั้นทำการสรุปว่าเดือนนั้นเงินหมดไปกับอะไรบ้าง ถ้าซื้อข้าวของฟุ่มเฟือยก็จะรู้ว่าจากนี้ไปจะหยุดซื้อ

เงินเดือนไม่ใช่ “ค่าใช้จ่าย”

มีหลายกรณีที่ใช้ชีวิตด้วยเงินเดือน โดยไม่มีการแบ่งไปเก็บออมหรือลงทุน พูดง่าย ๆ อยู่แบบเดือนชนเดือน เดือนหน้าค่อยว่ากันใหม่

ซึ่งกรณีนี้มักใช้เงินตามอารมณ์ เช่น ซื้อรถก่อนซื้อบ้าน หรือใช้เงินตามกระแส เช่น ซื้อเสื้อผ้า รองเท้า กระเป๋า ในราคาแพง ๆ ผลลัพธ์ ผู้ที่ขับรถราคาแพง สวมเสื้อผ้าราคาแพง อาจกำลังจมอยู่กับหนี้สิน

วิธีการปรับพฤติกรรม เริ่มต้นด้วยการแบ่งเงินเดือน 15% ไปเก็บออมและลงทุน และให้เพิ่มสัดส่วนขึ้นทุกปี เช่น ปีหน้า 17% ปีถัดไป 20% ถ้าทำได้ทุกเดือนก็จะการันตีมีเงินใช้ไม่ขาดมือ ที่สำคัญควรจัดลำดับความสำคัญของการใช้จ่ายหรือการก่อหนี้ให้สอดคล้องกับการใช้ชีวิตของตัวเอง

มีเป้าหมายทางการเงิน

ควรถามตัวเองอย่างจริงจังว่า “เป้าหมายทางการเงินของตัวเองคืออะไร” จากนั้นก็วางแผนและวิธีที่ต้องการบรรลุเป้าหมายทางการเงินเพื่อให้เป็นจริงได้ แน่นอนว่าการจดบันทึกและสร้างแผนงานที่เป็นรูปธรรมจะเป็นจุดเริ่มต้นที่จะไปถึงเป้าหมายตามที่วางเอาไว้

ทำงานใช้หนี้ทั้งชีวิตไม่ได้

มีหลายกรณีที่วัย 30 ปี ที่ก่อหนี้สินหลายทาง เช่น หนี้บัตรเครดิต หนี้บัตรกดเงินสด ผ่อนบ้าน ผ่อนรถ หนี้สหกรณ์ โดยมองว่าการก่อหนี้เป็นเรื่องปกติ และการชําระหนี้กลายเป็นส่วนหนึ่งของชีวิตไปแล้ว ซึ่งความจริงแล้วไม่จําเป็นต้องใช้ชีวิตทั้งชีวิตเพื่อชําระหนี้

ถ้ามีหนี้กำลังท่วมหัวควรรีบกำจัดโดยเร็ว เริ่มจากจดหนี้สินทั้งหมดแล้วเริ่มชำระหนี้ที่มีดอกเบี้ยสูงสุดก่อนและจ่ายแต่ละงวดด้วยจำนวนเงินที่มากกว่าเดิม ที่สำคัญอย่าก่อหนี้ใหม่เข้ามา

แน่นอนว่าในระหว่างจัดการหนี้ก็จะกระทบกับแผนการเงิน แต่ถ้ากำจัดออกไปหมดสิ้นก็จะหายใจคล่องขึ้น ถัดจากนั้นก็โฟกัสแผนการเงินเพื่อให้บรรลุเป้าหมาย และท่องให้ขึ้นใจว่าจะไม่กลับไปก่อหนี้เยอะ ๆ อีกต่อไป

เทคนิคการก่อหนี้ที่ดี ควรก่อหนี้เท่าที่จำเป็นต่อการดำรงชีวิตเท่านั้น เช่น หนี้บ้าน หนี้เพื่อการศึกษา ส่วนหนี้เพื่อซื้อข้าวของฟุ่มเฟือยควรหยุด

เตรียมเงินเผื่อฉุกเฉิน

วัย 30 ปีควรมีเงินออมเพื่อยามฉุกเฉิน 3 – 6 เท่าของค่าใช้ในแต่ละเดือน เพราะอย่าลืมว่าชีวิตจากนี้ไปจะเป็นช่วงการสร้างครอบครัว ซึ่งจะมีเรื่องที่ต้องใช้เงินอีกมากมาย ดังนั้น ถ้าไม่มีเงินก้อนนี้และหากต้องใช้เงินด่วน ย่อมกระทบกับเงินในส่วนอื่น ๆ หรืออาจถึงขั้นต้องไปกู้หนี้ ยืมสิน

รู้จักเก็บเงินเพื่อเกษียณ

วัย 30 ปีอาจยังไม่คิดถึงการเก็บเงินเพื่อวัยเกษียณ แต่อย่าลืมว่าถ้าเกษียณตอนอายุ 60 ปี จะเหลือเวลาหาเงินแค่ครึ่งหนึ่งของชีวิตการทำงานเท่านั้น ดังนั้น ควรเริ่มต้นลงมือเก็บเงินเพื่อวัยเกษียณกันตั้งแต่เนิ่น ๆ เพราะยิ่งลงมือเร็วเท่าไหร่ ก็จะบรรลุเป้าหมายเร็วเท่านั้น