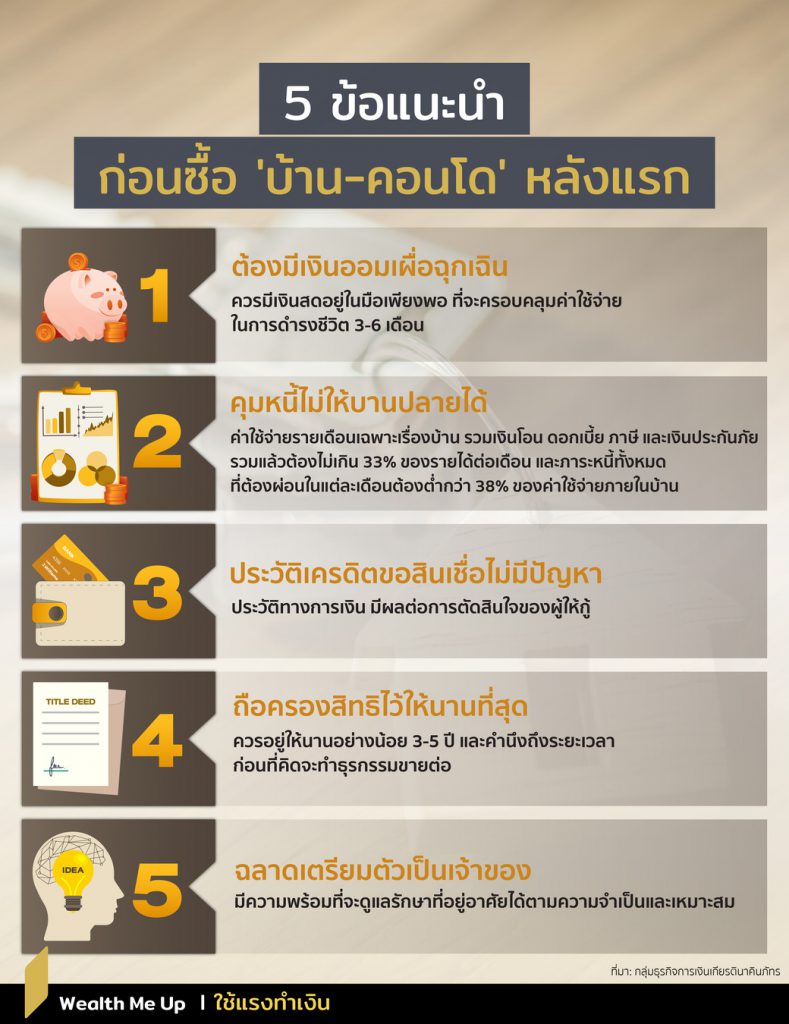

5 ข้อแนะนำ ก่อนซื้อ ‘บ้าน-คอนโด’ หลังแรก

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ข้อมูลบางส่วนของไมเคิล ไอเซนเบิร์ก ผู้เชี่ยวชาญการเงินส่วนบุคคล จากเว็บไซต์ฟิเดลิตี้ กองทุนใหญ่อันดับหนึ่งของสหรัฐฯ ในหัวเรื่อง “10 เคล็ดลับแนะนำผู้บริโภคซื้อบ้านหลังแรก” เพื่อช่วยคนไทยที่อยากซื้ออสังหาริมทรัพย์ ไม่ว่าจะเป็นบ้านหรือคอนโดมิเนียมหลังแรกไว้เป็นของตัวเอง โดยฉบับนี้ไอเซนเบิร์กยังมีคำแนะนำอีกส่วนหนึ่งที่เหลือมาฝากคนไทย ทั้งในและต่างประเทศ ให้ได้นำข้อมูลของเขาไว้ไปประยุกต์ใช้ เพื่อตั้งข้อสังเกตให้ฉุกคิด แบบผู้ที่เริ่มต้นจากพื้นฐานไม่มีความแน่ใจหรือไม่รู้อะไรเลย และต้องใคร่ครวญให้ดีก่อนตัดสินใจซื้อบ้าน

ต้องมีเงินออมเผื่อฉุกเฉิน

เป็นอีกไอเดียเตือนใจก่อนให้ความเห็นในแง่บวกของไอเซนเบิร์กที่ว่า หากคุณมีเงินสดอยู่ในมือเพียงพอที่จะครอบคลุมค่าใช้จ่ายในการดำรงชีวิตนาน 3-6 เดือน นั่นหมายถึงการก้าวเข้าไปใกล้สถานะเตรียมตัวเป็นเจ้าของบ้านหรือคอนโดได้แล้ว

แต่ไอเซนเบิร์กขอให้ผู้บริโภคคนไทย นึกถึงเหตุการณ์บางอย่างที่ไม่ดี ที่จะทำให้รายได้ที่เข้ามาอย่างต่อเนื่องเกิดสะดุด เช่น กรณีเจ็บป่วยรุนแรง การปลดพนักงาน หรือแม้แต่หายนะภัย ซึ่งเป็นเหตุไม่คาดฝัน ทำให้คุณไม่สามารถทำงานหารายได้ตามปกติ คุณต้องแน่ใจก่อนว่ายังมีเงินสำรอง ช่วยให้การชำระหนี้เพื่อที่อยู่อาศัยไม่สะดุด และสามารถผ่านพ้นช่วงเวลายากลำบากไปได้

คุมหนี้ไม่ให้บานปลายได้

บรรดาสถาบันการเงินต่างๆ ที่เป็นเจ้าหนี้ปล่อยกู้ทุกวันนี้ มีระบบที่สร้างความมั่นใจได้ว่า ลูกหนี้หรือผู้ซื้อบ้านต้องการเงินกู้ มีเงินเพียงพอแต่ละเดือนเพื่อชำระหนี้ ดังนั้น ก่อนที่บรรดาธนาคารหรือสถาบันการเงินอื่นเป็นเจ้าหนี้อนุมัติสินเชื่อให้ลูกหนี้ จะพิจารณาสัดส่วนหนี้ต่อรายได้ของผู้กู้เสียก่อน

แต่โดยทั่วไปแล้ว ไอเซนเบิร์กต้องการให้ลูกหนี้ประเมินตัวเองเสียก่อน ให้แน่ใจได้ว่าค่าใช้จ่ายในแต่ละเดือนเฉพาะบ้าน ซึ่งรวมถึงเงินโอน ดอกเบี้ยกับภาษีและเงินประกันภัย หากรวมแล้วต้องไม่มากเกิน 33% ของรายได้รวมในแต่ละเดือน

ขณะที่ภาระหนี้ต้องผ่อนในแต่ละเดือน ซึ่งหนี้เหล่านี้รวมถึงหนี้ต้องผ่อนบ้าน หนี้บัตรเครดิต หนี้เพื่อการศึกษา และหนี้ต้องผ่อนชำระค่ารถยนต์ ต้องต่ำกว่า 38% ของค่าใช้จ่ายภายในบ้าน ดังนั้นเป็นไอเดียที่ดีกว่า หากผู้คิดจะซื้อบ้าน ซึ่งเดิมมีหนี้ก้อนใหญ่จะพยายามลดมูลหนี้ให้น้อยลง ก่อนตัดสินใจขอสินเชื่อเพื่ออสังหาริมทรัพย์ และต้องมั่นใจก่อนว่าตัวเองมีคุณสมบัติเพียงพอที่จะขอเงินกู้ได้มากตามความจำเป็น

ประวัติเครดิตขอสินเชื่อไม่มีปัญหา

ในต่างประเทศตอนนี้ ผู้ขอกู้ซื้อที่อยู่อาศัย ไม่จำเป็นต้องมีประวัติการขอสินเชื่อดี 100% เพื่อให้มั่นใจว่าจะได้รับอนุมัติเงินกู้ซื้อบ้าน แต่ประวัติการเงินพอใช้หรือผ่านได้ ก็สามารถช่วยให้ผู้ขอกู้ ได้ดอกเบี้ยที่ต้องผ่อนชำระลดลง และจำนวนเงินที่ต้องผ่อนในแต่ละเดือนผ่อนได้น้อยลงด้วย

ดังนั้น ผู้บริโภคที่อยากขอกู้เงินซื้อที่อยู่อาศัย สามารถเข้าไปดูข้อมูลซึ่งบรรดาสถาบันการเงินก็ใช้เป็นข้อมูลตรวจสอบเช่นกัน ก่อนตัดสินใจให้เงินกู้ คำแนะนำในข้อนี้ช่วยให้ผู้ขอกู้ เพิ่มความระมัดระวังประวัติการเงินการขอสินเชื่อของตัวเอง ซึ่งอาจมีผลต่อการตัดสินใจของผู้ให้กู้ได้

ถือครองสิทธิไว้ให้นานที่สุด

ข้อนี้เป็นการเตือนใจให้ผู้คิดจะซื้อบ้านหรือคอนโดว่า พร้อมหรือทำใจหรือยังว่าการมีบ้านหรือคอนโดเป็นของตัวเอง ควรอยู่ให้นานอย่างน้อย 3-5 ปีได้หรือไม่ ต้องคำนึงถึงระยะเวลาด้วยว่า จะทำที่พักอาศัยให้เรียบร้อยลงตัว ก่อนที่คิดจะทำธุรกรรมขายต่อได้หรือไม่ เพราะถ้าขายก่อนเวลาอันควร ผู้ซื้ออาจขาดทุนจากธุรกรรม ในต่างประเทศอย่างสหรัฐฯ หากผู้ซื้อคิดทำกำไรกลับคืนจากการซื้อที่อยู่อาศัย เจ้าของบ้านต้องจ่ายภาษีจากกำไรที่ขายได้หากพักอาศัยอยู่ในบ้านไม่ถึง 2 ปี ระยะเวลาการพักอาศัยจึงสำคัญมาก และถ้าคิดว่าไม่สามารถพักอาศัยได้นาน ผู้ซื้ออาจคิดอีกทางหนึ่งคือซื้อเพื่อธุรกิจให้เช่าจะดีกว่า

ฉลาดเตรียมตัวเป็นเจ้าของ

ไอเซนเบิร์กเตือนว่า แม้คุณสามารถซื้อหรือเป็นเจ้าของที่พักอาศัยได้ อย่าตัดสินใจง่ายๆ เพียงเพราะมีศักยภาพการเงินที่จะซื้อ แต่ขอให้แน่ใจก่อนว่าพร้อมจะใช้ชีวิต สามารถดำเนินการดูแลบำรุงสถานที่อยู่อาศัยได้ตามความจำเป็นและเหมาะสม ในเมื่อการเป็นเจ้าของที่พักอาศัย หากเกิดชำรุดเสียหาย ผู้ซื้อหรือเจ้าของต้องเป็นคนจัดการ และต้องจ่ายเงินให้ช่างซ่อมแซมแทน

นอกจากนี้เจ้าของหรือผู้ซื้อ ยังต้องคำนึงถึงค่าใช้จ่ายดูแลบ้านเป็นประจำด้วย ซึ่งรวมถึงงานบำรุงรักษาบ้านเล็กๆ น้อยๆ อย่างสนามหญ้า ขอให้นึกถึงอนาคตหลังการซื้อว่า มีเวลากับพลังและความมุ่งมั่นที่จะดูแลอสังหาริมทรัพย์ของตัวเองอย่างจริงจังหรือไม่