“หนี้เรื้อรัง” ต้องมีวันปิดจบ!

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Youtube | Facebook | TikTok | Instagram | Line

“จ่ายแค่ดอก ต้นแทบไม่ลด และจ่ายหนี้เป็นระยะเวลายาวนาน จนไม่รู้ว่าจะปิดจบหนี้ได้เมื่อไหร่” รู้หรือไม่…นี่คืออาการของ “หนี้เรื้อรัง” และบางคนก็มีอาการแบบนี้ไปจนถึงวัยเกษียณเลยก็มี แต่อีกไม่นาน…หนี้เรื้อรังก้อนนี้จะมีวันปิดจบได้!

1 เม.ย. 2567 นี้ จะเป็นวันคิกออฟ มาตรการปิดจบ “หนี้เรื้อรัง” ซึ่งเป็นหนึ่งในแผนแก้ปัญหาหนี้อย่างยั่งยืน โดยธนาคารแห่งประเทศไทย หรือ ธปท. ที่จะช่วยให้ลูกหนี้สามารถปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่ถูกลงไม่เกิน 15% ต่อปี

โดยเป้าหมายหลักของ ธปท. ในการแก้ปัญหาหนี้เรื้อรังก็เพื่อให้ลูกหนี้กลุ่มนี้สามารถปิดหนี้ได้เร็วขึ้น มีเงินเหลือพอที่จะใช้ดำรงชีพได้ และจากการเก็บข้อมูลจากสถาบันการเงินภายใต้การกำกับของ ธปท. เมื่อปี 2566 พบว่ามีลูกหนี้ที่เข้าข่ายมีปัญหาหนี้เรื้อรังราว 6 แสนบัญชี

แบบไหนบ้างที่เข้าข่ายหนี้เรื้อรัง (Persistent Debt: PD)?

- ลูกหนี้สินเชื่อส่วนบุคคลภายใต้การกํากับดูแลของ ธปท. ที่เป็นวงเงินหมุนเวียน ไม่กําหนดเวลาปิดจบหนี้ เช่น บัตรกดเงินสด (ไม่รวมบัตรเครดิต สินเชื่อที่มีทะเบียนรถเป็นประกันและสินเชื่อส่วนบุคคลดิจิทัล)

- ยังไม่เป็นหนี้เสีย (NPL) แต่ปัญหาคือหาทางปิดจบหนี้ไม่ได้

- จ่ายดอกเบี้ยรวมเกินเงินต้นรวม เป็นระยะเวลานาน

โดยแบ่งออกเป็น 2 กลุ่มหลัก

- ลูกหนี้ที่เริ่มมีปัญหาเรื้อรัง (General PD) คือจ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวมมาแล้ว 3 ปีแต่ไม่ถึง 5 ปี

- ลูกหนี้ที่เป็นหนี้เรื้อรัง (Severe PD) คือจ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวมมาแล้ว 5 ปี และมีรายได้ต่อเดือนไม่ถึง 20,000 บาท กรณีเป็นลูกหนี้กลุ่มแบงก์ หรือมีรายได้ต่อเดือนไม่เกิน 10,000 บาท กรณีเป็นลูกหนี้กลุ่มนอนแบงก์

มาตรการปิดจบหนี้เรื้อรัง ช่วยลูกหนี้ได้อย่างไร?

- ลูกหนี้กลุ่มที่เริ่มเรื้อรัง : จะได้รับการแจ้งเตือนเพื่อให้รีบติดต่อเจ้าหนี้ หากต้องการแก้หนี้ เจ้าหนี้จะมีแนวทางให้ความช่วยเหลือที่เหมาะสมเป็นรายกรณี

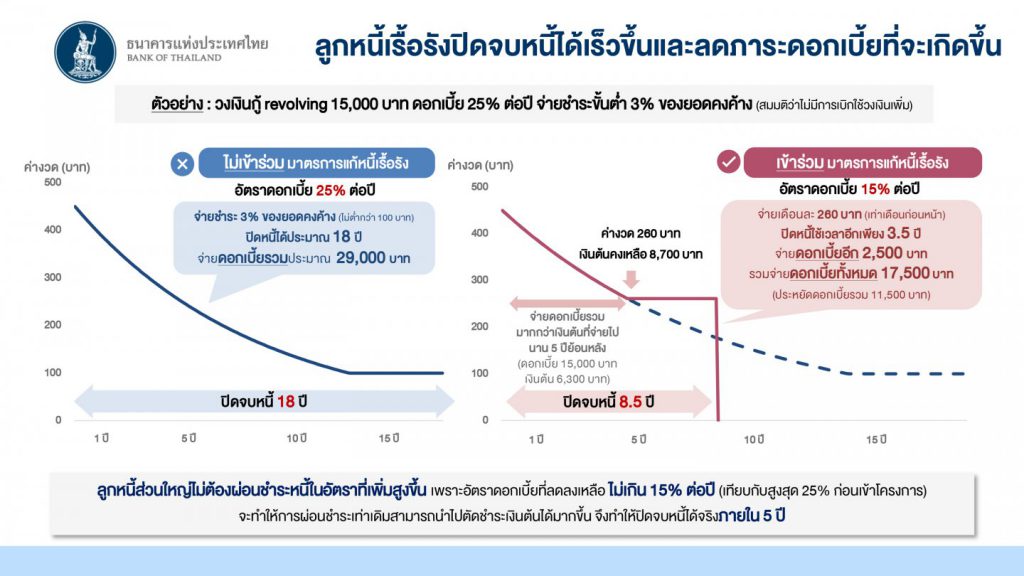

- ลูกหนี้กลุ่มเรื้อรัง : จะได้รับการแจ้งเตือนให้เข้าร่วมมาตรการแก้หนี้เรื้อรัง (Opt-in) เพื่อเปลี่ยนแปลงเงื่อนไขสัญญาเป็นสินเชื่อที่ผ่อนชำระเป็นงวด (Installment Loan) ให้ปิดจบหนี้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่แท้จริงไม่เกิน 15% ต่อปี (จากปกติไม่เกิน 25% ต่อปี)

เรื่องที่ลูกหนี้ควรรู้! ก่อนเข้าร่วมมาตรการแก้หนี้เรื้อรัง

- ลูกหนี้จะได้รับสิทธิ 1 ครั้ง ต่อ 1 บัญชี (หากมีมากกว่า 1 บัญชี สามารถเลือกเข้ามาตรการบางบัญชีได้)

- ลูกหนี้จะต้องปิดวงเงินสินเชื่อเดิมที่เข้าร่วมมาตรการ เพื่อให้สามารถปิดจบหนี้ได้จริง แต่เมื่อเข้าร่วมมาตรการแล้วอาจได้รับวงเงินเฉพาะกรณีฉุกเฉิน

- ลูกหนี้ที่เข้าร่วมมาตรการจะต้องรายงานประวัติข้อมูลเครดิต เช่น วันที่ปรับปรุงโครงสร้างหนี้

“หนี้เรื้อรัง”… ถือเป็นหนึ่งในปัญหาสำคัญของหนี้ครัวเรือนที่ต้องเร่งแก้ ซึ่งมาตรการปิดจบหนี้เรื้อรังของ ธปท. ที่จะเริ่มในวันที่ 1 เม.ย.67 นี้ ทำให้ลูกหนี้ในกลุ่มนี้มีทางออก อย่างไรก็ตามต้องรอติดตามว่ามาตรการดังกล่าวจะเห็นผลจริงมาก–น้อยขนาดไหน?