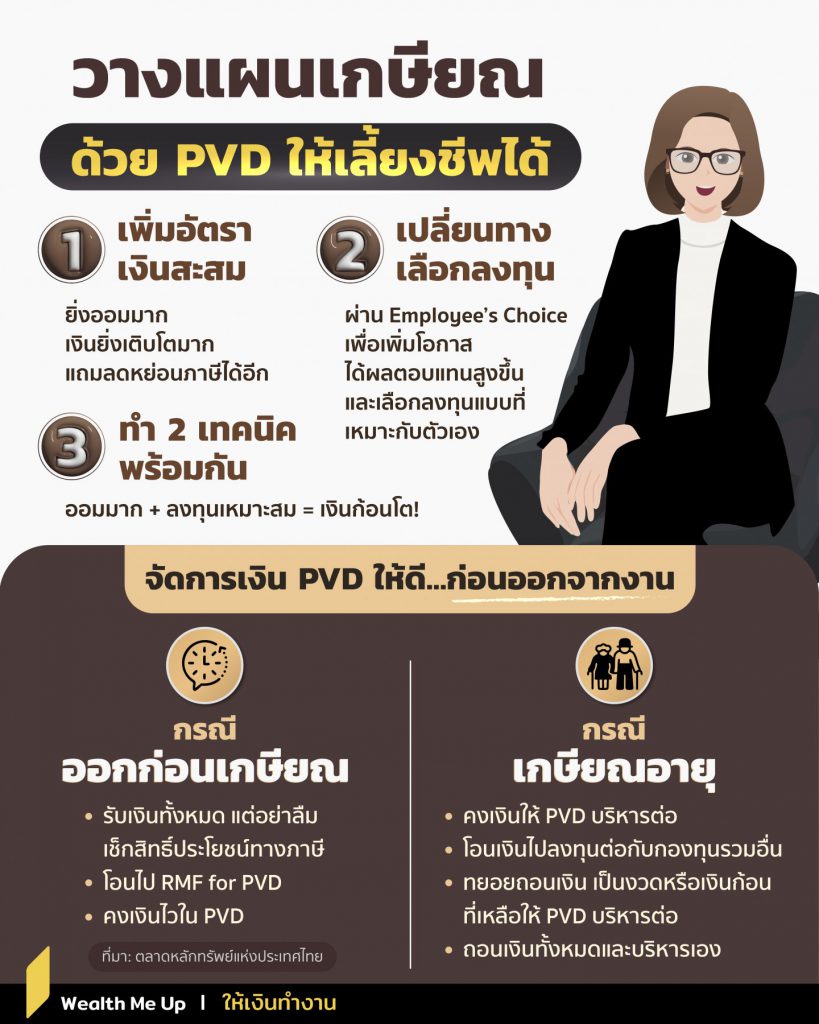

วางแผนเกษียณด้วย PVD ให้เลี้ยงชีพได้

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Youtube | Facebook | TikTok | Instagram | Line

ใครๆ ก็อยากเกษียณสบาย…มาวางแผนเกษียณด้วย ‘PVD’ กับ 3 เคล็ดลับบริหารเงินออม ให้เกษียณได้สบายและมีความสุข

กองทุนสำรองเลี้ยงชีพ หรือ PVD เปรียบเสมือนกระปุกเงินออมก้อนโต ที่จะช่วยให้เรามีเงินใช้หลังเกษียณแบบไม่ขัดสน มาดูกันว่ามนุษย์เงินเดือนอย่างเรา จะใช้ PVD ให้เกิดประโยชน์สูงสุดได้อย่างไร ด้วย 3 เคล็ดลับง่าย ๆ ที่ใครก็ทำได้!

1. เพิ่มอัตราเงินสะสม : ยิ่งออมมาก เงินยิ่งเติบโตมาก แถมลดหย่อนภาษีได้อีก!

2. เปลี่ยนทางเลือกลงทุน : เลือกลงทุนในแบบที่เหมาะกับตัวเอง เพื่อเพิ่มโอกาสได้ผลตอบแทนที่สูงขึ้น

3. ทำ 2 เทคนิคพร้อมกัน : ออมมาก + ลงทุนเหมาะสม = เงินก้อนโต!

เมื่อเราออกจากงานหรือเกษียณ เงินใน PVD จะถูกแบ่งเป็น 4 ส่วน ได้แก่ เงินสะสมของเรา เงินสมทบของนายจ้าง ผลประโยชน์จากเงินสะสม และผลประโยชน์จากเงินสมทบ

เวลาจะถอนเงิน ต้องดูด้วยว่าเราออกจากงานแบบไหน เพราะแต่ละแบบมีเงื่อนไข และสิทธิประโยชน์ทางภาษีต่างกัน เช่น

- ลาออกจากกองทุน โดยไม่ออกจากงาน หรือลาออกเพื่อเปลี่ยนงาน

- เป็นสมาชิก PVD ไม่ถึง 5 ปี : เงินที่เราเก็บเองจะไม่เสียภาษี แต่เงินส่วนอื่นๆ ต้องเสียภาษี

- เป็นสมาชิก PVD นาน 5 ปีขึ้นไป : ได้สิทธิลดหย่อนภาษีบางส่วน

- เกษียณอายุ (55 ปีขึ้นไป) : ถ้าเป็นสมาชิก PVD มาเกิน 5 ปี รับเงินก้อนทั้งหมดไปเลย ไม่ต้องเสียภาษี!

จะเห็นว่า… PVD เป็นตัวช่วยสำคัญที่ทำให้เรามีเงินเก็บและเกษียณอย่างมีความสุข แถมยังช่วยลดหย่อนภาษีได้อีกด้วย อย่าลืมศึกษาข้อมูล และวางแผนการเงินให้ดี รับรองว่าชีวิตหลังเกษียณของคุณจะสดใสและอิสระอย่างแน่นอน!