ลงทุนนิยม EP.3O : "รวยก่อนแก่" ต้องมีเท่าไหร่?

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

รวยก่อนแก่” ใครว่ายาก?

ต้องมีแค่ไหน | คำนวนจากอะไร | ทำยังไงให้ “รวยก่อนแก่”

เล่าให้ฟังแบบง่ายที่สุดกับผู้ริเริ่มแนวคิด “ใช้แรงทำเงิน ให้เงินทำงาน” เฟิร์น ศิรัถยา อิศรภักดี

**สนใจเริ่มต้นลงทุน ออมหุ้นแบบ DCA คลิ๊ก www.set.or.th/investnow

คำถามคือ…แล้วจริงๆ ถ้าเราอยาก “รวยก่อนแก่” ต้องมีแค่ไหน? คิดจากอะไร

คำตอบก็คือ…ขึ้นอยู่กับเงินที่เราใช้จ่ายแต่ละวัน แต่ละเดือน แต่ละปี (ขึ้นอยู่กับ Lifestyle + ค่าครองชีพ) คูณ อายุขัย ของเรา (สังเกตุจาก ปู่ย่า ตายายเรา)

ถ้าคิดจากอายุขัย 80 ปี หรือใช้ชีวิตหลังเกษียณไปอีก 20 ปี จำนวนเงินที่ต้องมีอาจแบ่งคร่าวๆ ได้ 3 แบบคือ

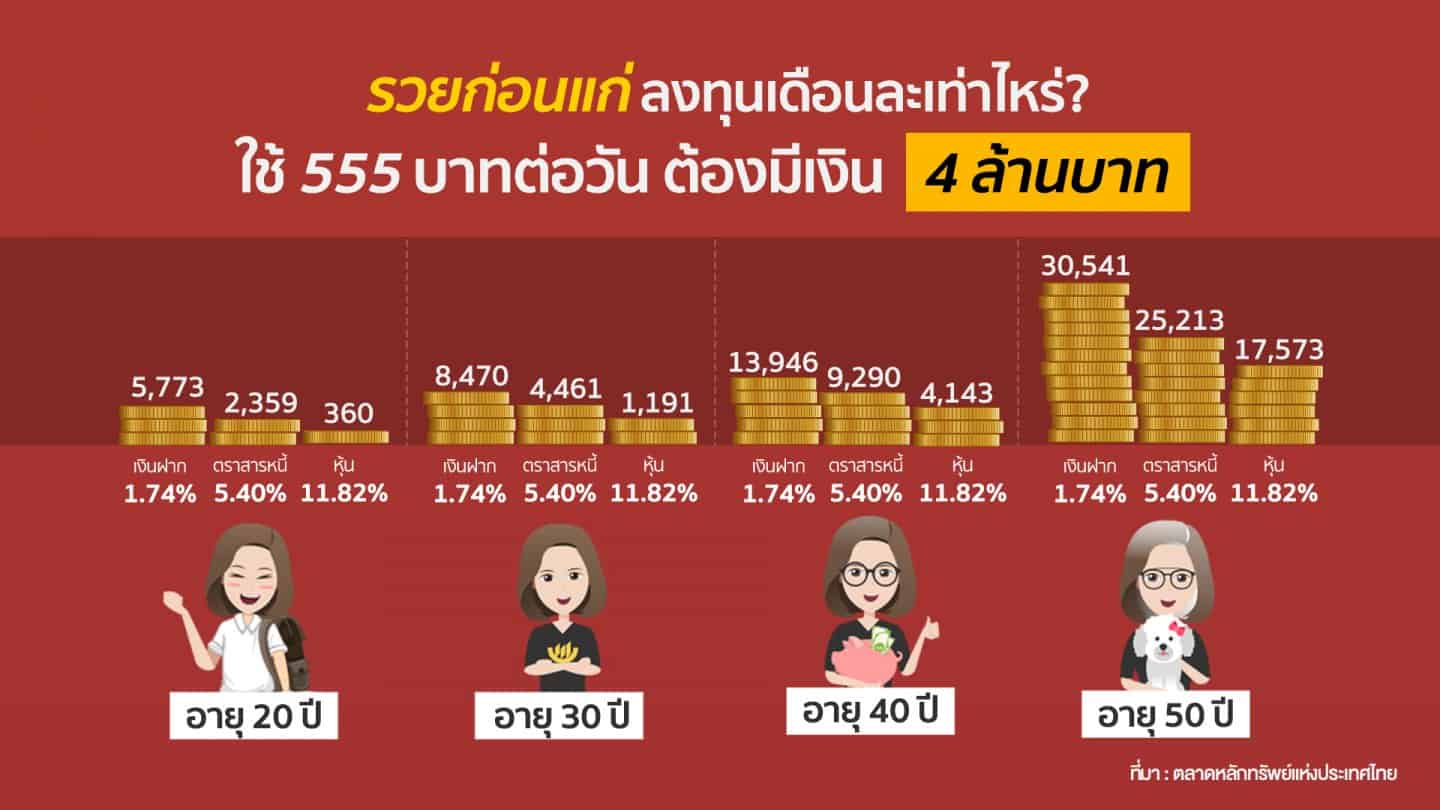

แบบที่ 1: ใช้น้อยหน่อย แค่วันละ 555 บาท = เดือนละ 16,666 บาท = ปีละ 200,000 ต้องมีเงิน 4 ล้านบาท

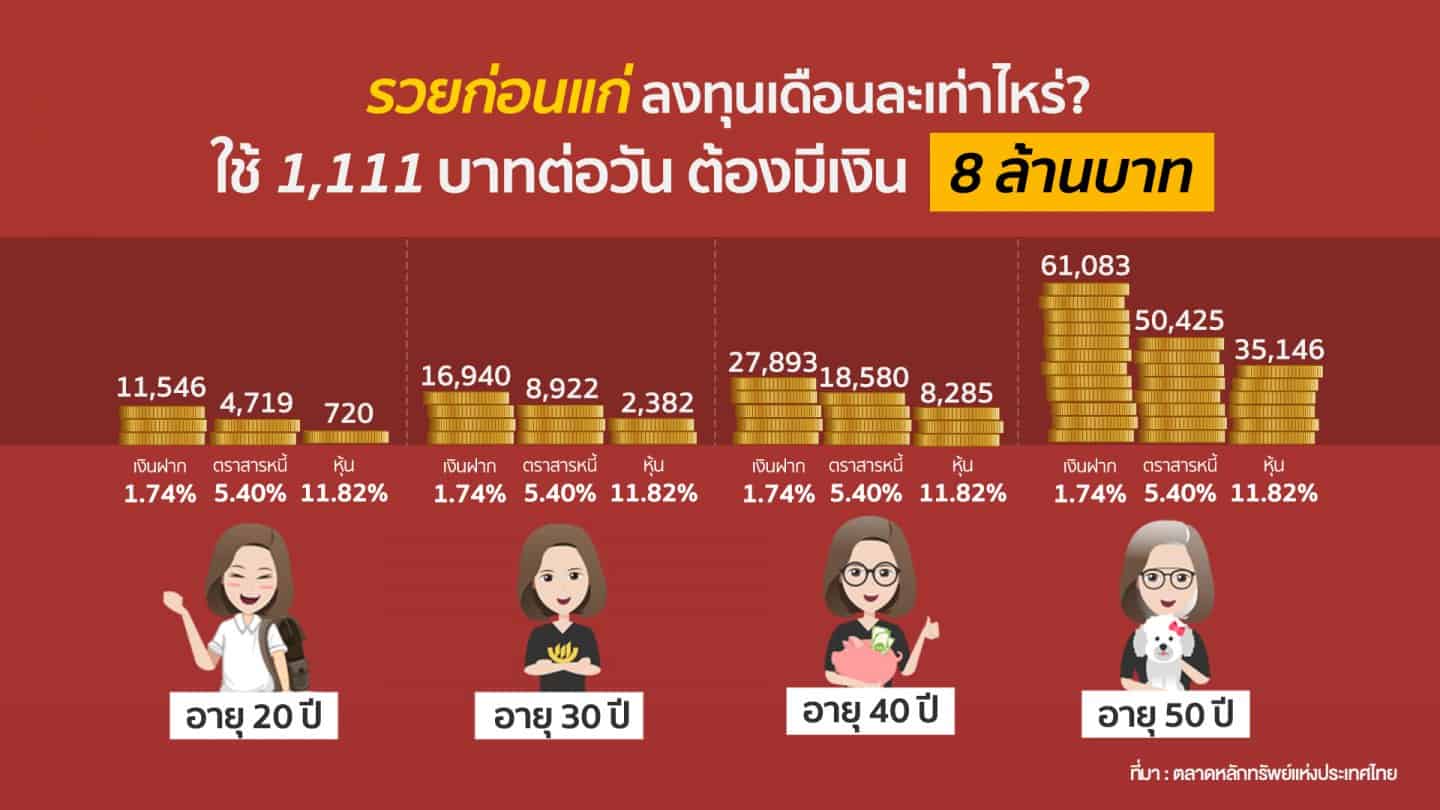

แบบที่ 2: ใช้สบายๆ วันละ 1,111 บาท = เดือนละ 33,333 บาท = ปีละ 400,000 ต้องมีเงิน 8 ล้านบาท

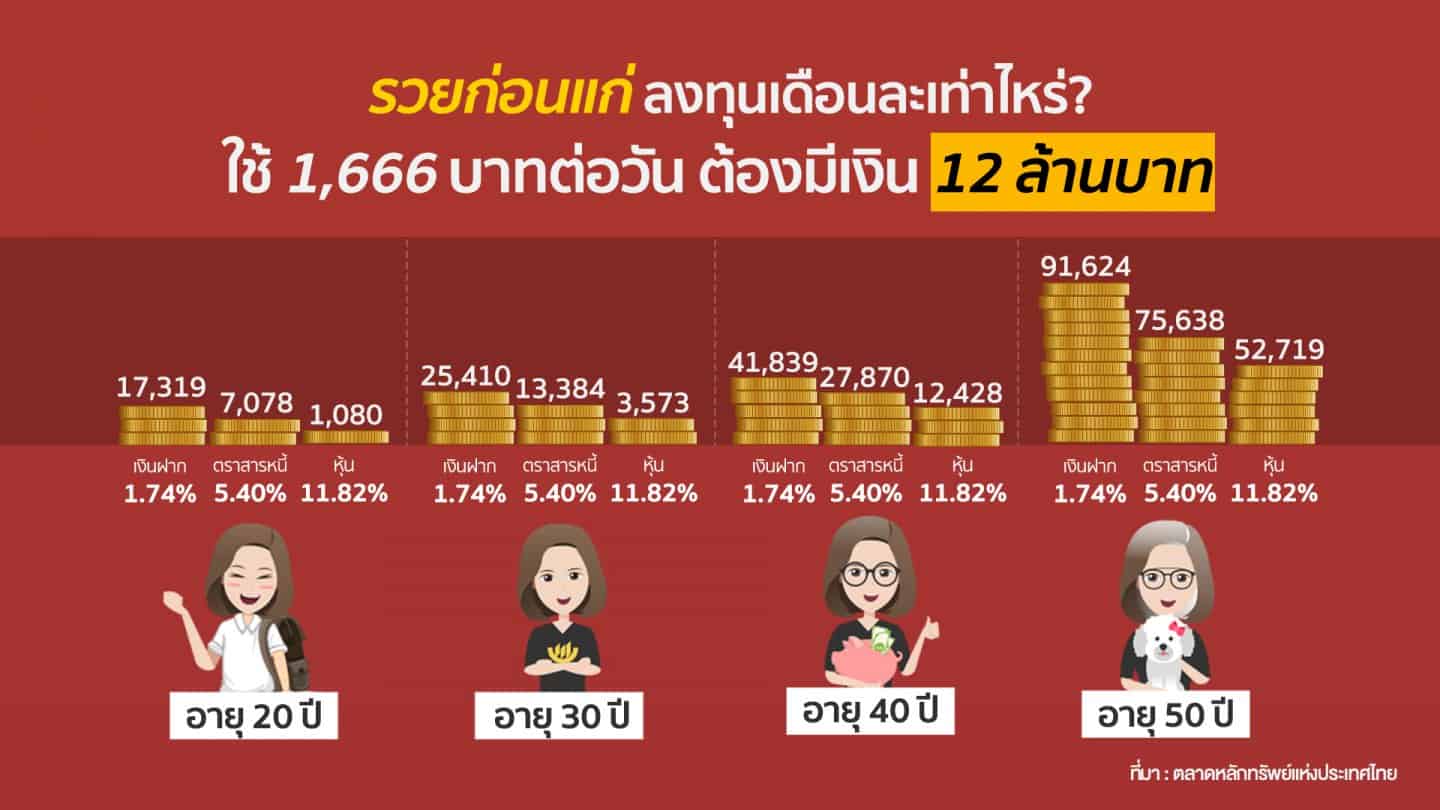

แบบที่ 3: ใช้เพลินๆ วันละ 1,666 บาท = เดือนละ 50,000 บาท = ปีละ 600,000 ต้องมีเงิน 12 ล้านบาท ถึงจะเรียกว่า “รวยก่อนแก่”

>> เราเรียกสิ่งนี้ว่า “เป้าหมาย” หรือจุด A

ลองดูว่าจุด A ของแต่ละคนคือเท่าไหร่ 4,8 หรือ 12 ล้านบาท (หรืออาจมากหรือน้อยกว่านั้นก็ได้) จะได้ปักหมุด หาเส้นทาง ให้ถึงเป้าหมายนั้น

คำถามต่อมา…ทำยังไงให้ถึงเป้าหมายนั้น?

คำตอบคือ…ต้องรู้ก่อนว่า ณ ตอนนี้เราอยู่ ณ จุดไหน?

>> เราเรียกสิ่งนี้ว่า “ปัจจุบัน” หรือจุด B

เอา A-B (เป้าหมาย – ปัจจุบัน) = C (สิ่งที่เราต้องเติม)

เช่น บางคนต้องการ 4 ลบ. อีก 10 ปีเกษียณ แต่ตอนนี้มีเงินในกองทุนสำรองเลี้ยงชีพ + LTF-RMF ที่สะสมมา + กองทุนรวมที่ซื้อ + หุ้นในพอร์ต ได้ 3 ลบ. ก็เหลืออีกแค่ 1 ลบ. เก็บเงินปีละ 100,000 ก็ถึงเป้าหมายได้สบายๆ

A=4,000,000// B=3,000,000// A-B = 1,000,000

เหลือเวลา 10 ปี >> 1,000,000/10 = 100,000/ เดือน

แต่สำหรับใครที่จุด B ตอนนี้ = 0 ไม่ต้องกังวลใจ เพราะลงทุนนิยม x investnow เทปนี้…คำนวนมาให้เรียบร้อย โดยสิ่งที่เราต้องดูคือ

– อายุตัวเองตอนนี้

– สินทรัพย์ที่เราจะลงทุน ฝากเงิน ตราสารหนี้ หุ้นไทย (ผลตอบแทนก็จะแตกต่างกัน)

และเราจะได้จำนวนเงินที่ต้องเก็บ ต้องลงทุนแต่ละเดือนเพื่อให้บรรลุเป้าหมาย “รวยก่อนแก่”

แบบที่ 1: ใช้น้อยหน่อย แค่วันละ 555 บาท = เดือนละ 16,666 บาท = ปีละ 200,000 ต้องมีเงิน 4 ล้านบาท

แบบที่ 2: ใช้สบายๆ วันละ 1,111 บาท = เดือนละ 33,333 บาท = ปีละ 400,000 ต้องมีเงิน 8 ล้านบาท

แบบที่ 3: ใช้เพลินๆ วันละ 1,666 บาท = เดือนละ 50,000 บาท = ปีละ 600,000 ต้องมีเงิน 12 ล้านบาท ถึงจะเรียกว่า “รวยก่อนแก่”

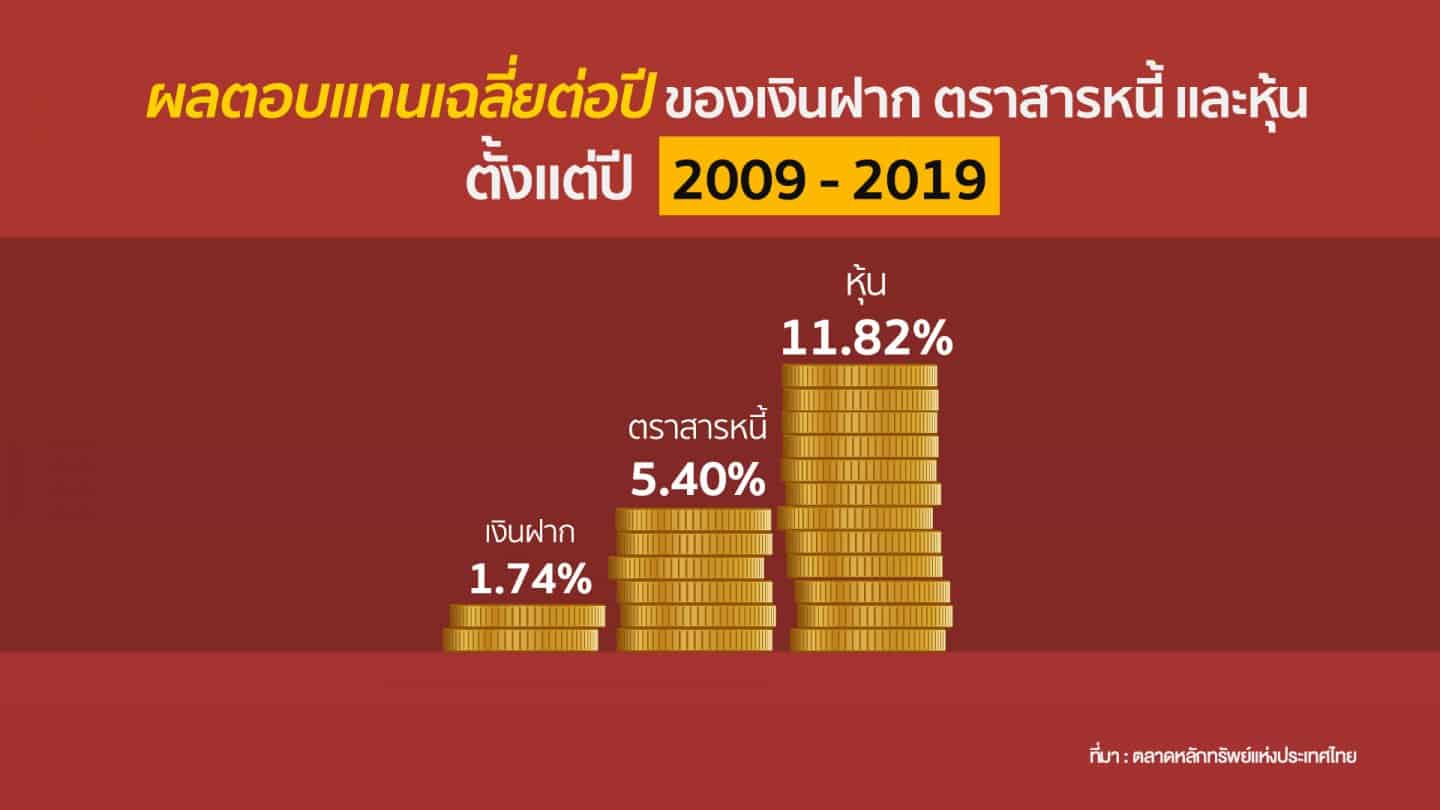

หมายเหตุ: ผลตอบแทนเฉลี่ยของ เงินฝาก ตราสารหนี้ และหุ้น ตั้งแต่ปี 2009-2019 (11 ปี)