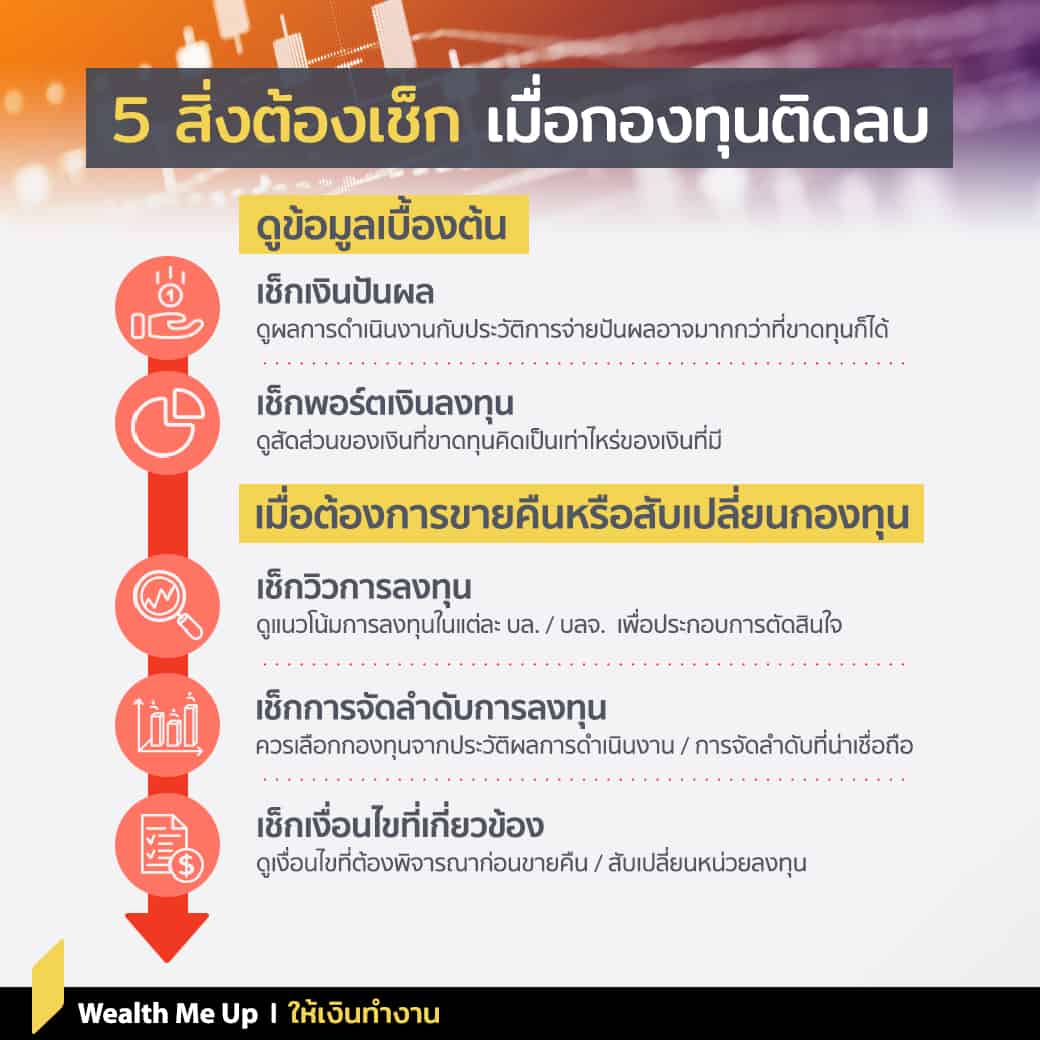

5 สิ่งต้องเช็ก เมื่อกองทุนติดลบ

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

เมื่อกองทุนที่ถือติดลบ อาจไม่เลวร้ายอย่างที่คิด ขอแค่ค่อยๆ คิด และเช็กในสิ่งต่อไปนี้

เช็กเงินปันผล

NAV ที่ติดลบนอกจากเกิดจากผลประกอบการของตัวกองทุนแล้ว ยังเกิดจากการนำเงินในกองทุนออกมาจ่ายเป็นเงินปันผลให้กับผู้ถือกองทุนด้วย

เมื่ออัพเดต NAV แล้วติดลบ แต่ผลการดำเนินงานย้อนหลัง (เช่น ย้อนหลัง 3 เดือน 6 เดือน 1 ปี) กลับเป็นบวก กรณีแบบนี้หากลองเช็กประวัติจ่ายเงินปันผลรวมที่ได้รับตลอดระยะเวลาการลงทุน อาจพบว่าเราได้รับเงินปันผลมากกว่าส่วนที่กองทุนนั้นขาดทุนก็เป็นได้

เช็กพอร์ตเงินลงทุน

แม้กองทุนที่ถืออยู่จะขาดทุนก็อย่าเพิ่งตื่นตระหนกเกินไป ควรกลับมาเช็กเงินลงทุนทั้งหมดที่มีก่อนว่าเงินลงทุนส่วนที่ขาดทุนนี้คิดเป็นสัดส่วนเท่าไหร่ของเงินที่มีและยังมีเงินในกองทุนหรือหลักทรัพย์อื่นๆ ที่ขาดทุนด้วยหรือไม่

หากเงินส่วนที่ขาดทุนมีสัดส่วนเพียงไม่กี่เปอร์เซ็นต์ของเงินลงทุนทั้งหมด และเป็นส่วนที่ตั้งใจลงทุนเพื่อเป้าหมายระยะยาวอีก 5 ปีขึ้นไป ก็อาจยังไม่จำเป็นต้องรีบร้อนตัดขายขาดทุน (cut loss) หรือสับเปลี่ยนไปลงทุนกองทุนอื่นก็ได้

เช็กวิวการลงทุน

เมื่อต้องการ cut loss หรือสับเปลี่ยนเงินลงทุนไปกองทุนหรือหลักหลักทรัพย์อื่น เพื่อให้ความมั่นใจว่าจะไม่เป็นการ “หนีเสือปะจระเข้” เช่น การสับเปลี่ยนไปกองทุนที่มีแนวโน้มขาดทุนมากกว่ากองทุนเดิม หรือขายคืนกองทุนไปแล้วไม่กี่วัน NAV ของกองทุนนั้นกลับปรับตัวสูงขึ้น ฯลฯ

การเช็กวิวการลงทุนจาก บล. และ บลจ. ต่างๆ เพื่อให้มั่นใจว่ากองทุนที่ถืออยู่ยังไม่มีแนวโน้มที่ดีในระยะเวลาอันใกล้ หรือกองทุนที่กำลังย้ายเงินลงทุนไปนั้นมีแนวโน้มที่ดีกว่ากองทุนเดิม หรืออย่างน้อยแม้ไม่ทำให้เงินลงทุนกลับมากำไร แต่ก็ไม่ขาดทุนไปมากกว่าเดิม

เช็กการจัดลำดับกองทุน

หลังจากเช็กวิวการลงทุนแล้ว เราอาจได้แนวทางว่ากองทุนหรือหลักทรัพย์ประเภทไหนมีแนวโน้มที่ดีกว่ากองทุนประเภทเดิมที่ถืออยู่ เช่น กลุ่มประเทศยุโรป หลายๆ บล. และ บลจ. อาจมองว่ามีแนวโน้มน่าลงทุนกว่ากลุ่มประเทศอื่น (เหตุการณ์สมมติ) แต่กองทุนที่ลงทุนกลุ่มประเภทยุโรป ก็มีอยู่หลายกองทุนหลาย บลจ.

การเลือกว่าจะลงทุนในกองทุนประเภทใดประเภทหนึ่ง (เช่น กองทุนหุ้นยุโรป) ควรเลือกกองทุนจากประวัติผลการดำเนินงานที่ดี หรือที่ได้รับการจัดลำดับที่ดีจากองค์กรที่ได้รับการยอมรับ เช่น กองทุน(หุ้นยุโรป) ที่ได้รับ 5 ดาว จาก Morningstar เป็นต้น

เช็กเงื่อนไขที่เกี่ยวข้อง

กองทุนบางกองทุนอาจมีเงื่อนไขที่ต้องพิจารณาก่อนขายคืนหรือสับเปลี่ยนหน่วยลงทุน เช่น

– กองทุน RMF ที่ไม่สามารถขายคืนก่อนกำหนด แต่สามารถสับเปลี่ยนเงินลงทุนไปยังกองทุน RMF อื่นที่มีนโยบายการลงทุนที่ต่างจาก RMF กองทุนเดิมได้

– กองทุนรวมทั่วไป ที่อาจมีเงื่อนไขเรียกเก็บค่าธรรมเนียมการขายคืน หากลงทุนสั้นกว่าระยะเวลาที่กำหนด

กำไรขาดทุนถือเป็นเรื่องปกติของการลงทุน ผู้ลงทุนควรมีสติและพิจารณาให้รอบคอบทุกครั้งก่อนตัดสินใจ