ปรับเงื่อนไขประกันสังคม...กระทบอะไร?

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

เตือนกันมานานจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) ว่า กองทุนประกันสังคมเสี่ยงจะล้มละลายในอีก 20 ปีข้างหน้า หากไม่ปรับปรุงเงื่อนไขต่างๆ ไม่ว่าจะเป็นเรื่องการลงทุน การจ่ายเงินสมทบ การกำหนดอายุเกษียณ ฯลฯ และกองทุนประกันสังคมเองก็ออกมายอมรับความเสี่ยงที่จะล้มละลายดังกล่าว

ทำไมกองทุนประกันสังคมถึงเสี่ยงที่จะล้มละลาย?

เพราะปัญหาสังคมผู้สูงอายุทำให้คนมีสิทธิได้รับเงินบำนาญชราภาพจากประกันสังคมเพิ่มมากขึ้น ขณะที่เงินบำเหน็จชราภาพจะเริ่มลดน้อยลง เหตุผลเพราะคนที่เกษียณอายุช่วงหลังส่วนใหญ่จะเป็นสมาชิกประกันสังคมเกิน 180 เดือนกันทั้งนั้น จึงเป็นผู้ที่มีสิทธิได้รับเงินบำนาญชราภาพจนเสียชีวิต

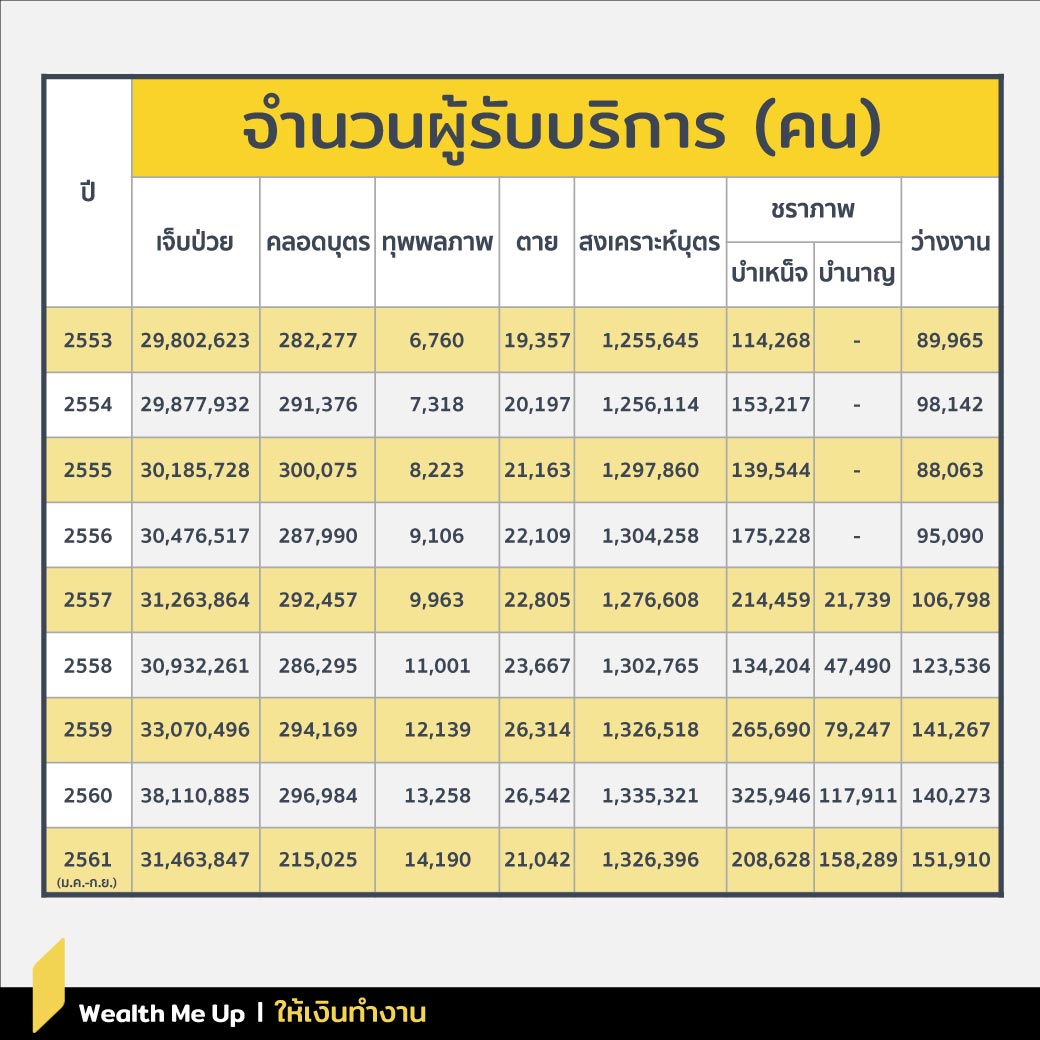

จากรายงานผลสถานะกองทุนประกันสังคม ไตรมาส 3 ปี 2651 กรณีบำเหน็จชราภาพ มีผู้ใช้บริการลดลง 9,203 คน หรือลดลง 10.78% และกรณีบำนาญชราภาพ มีผู้ใช้บริการเพิ่มขึ้น 49,542 คน หรือเพิ่มขึ้น 45.56% ดังตาราง

แถมปัจจุบันคนไทยก็มีอายุยาวขึ้น ยิ่งทำให้ประกันสังคมต้องจ่ายบำนาญชราภาพมากขึ้น โอกาสที่กองทุนประกันสังคมจะล้มละลายยิ่งมีสูงขึ้น

ดังนั้น เพื่อป้องกันการล้มละลายดังกล่าว สำนักงานประกันสังคมจึงมีนโยบายปรับปรุงเงื่อนไขกรณีชราภาพกองทุนประกันสังคม 3 ประการด้วยกันคือ

ขยายอายุการเริ่มรับเงินบำนาญ

จากเดิม 55 ปี เป็น 60 ปี ภายในระยะเวลา 10 ปี โดยจะทยอยปรับขยายอายุ ทุก ๆ 2 ปี คือปีแรกที่บังคับใช้ ผู้ประกันตนเริ่มมีสิทธิรับเงินบำนาญตั้งแต่อายุ 55 ปี อีก 2 ปีถัดไป ผู้ประกันตนมีสิทธิรับเงินบำนาญตั้งแต่อายุ 56 ปี จากนั้นอีก 2 ปี มีสิทธิรับเงินบำนาญตั้งแต่อายุ 57 ปี โดยจะขยายอายุในลักษณะนี้ไปจนกว่าจะขยายอายุครบ 60 ปี นี่เป็นระบบที่จะสร้างความมั่นคงให้แก่ผู้ประกันตน เพราะผู้ประกันตนจะได้รับเงินบำนาญไปตลอดชีวิต

การันตีระยะเวลารับเงินบำนาญอย่างน้อย 5 ปี

หากเสียชีวิตก่อนครบ 5 ปี ผลประโยชน์บำนาญรายเดือนที่เหลือในส่วนที่ยังไม่ครบ 5 ปี จะตกแก่ทายาท โดยจ่ายเป็นรายเดือนให้ครบ 5 ปี

ปรับสูตรการคำนวณเงินบำนาญ

จากเดิมที่นำอัตราค่าจ้างเฉลี่ย 60 เดือนสุดท้ายมาเป็นเกณฑ์ในการคำนวณ เปลี่ยนเป็นนำอัตราเงินเดือนตั้งแต่เริ่มทำงานจนกระทั่งสิ้นสุดการทำงานมาเฉลี่ย พร้อมนำมูลค่าเงินในอดีตแต่ละช่วงเวลามาพิจารณาและปรับเพิ่มให้เป็นปัจจุบัน ซึ่งจะทำให้เงินบำนาญที่ผู้ประกันตนจะได้รับสอดคล้องกับค่าเงินในปัจจุบันและเกิดความเป็นธรรมแก่ผู้ประกันตน

หลักเกณฑ์ในการปรับสูตรคำนวณช่วยให้เกิดความเป็นธรรมแก่ผู้ประกันตน โดยเฉพาะผู้ประกันตนตามมาตรา 39 ที่เดิมเป็นพนักงานบริษัทและได้ส่งเงินสมทบกองทุนประกันสังคมในอัตราที่คิดจากฐานรายได้เงินเดือน 15,000 บาท และมาต่อมาตรา 39 ในฐานเงินเดือน 4,800 บาท ยิ่งต่อมาตรา 39 นานเท่าไหร่ ก็ยิ่งทำให้เมื่อเกษียณอายุ จะได้รับเงินบำนาญชราภาพน้อยลง เพราะเงินบำนาญชราภาพจะคำนวณจากอัตราค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเท่านั้น

ส่วนอัตราเงินบำนาญชราภาพที่ให้ยังคงใช้สูตรเดิม คือ หากส่งเงินสมทบ 180 เดือนจะได้อัตรา 20% ของอัตราค่าจ้างเฉลี่ย 60 เดือนสุดท้าย และเพิ่มอัตราบำนาญชราภาพขึ้นอีกในอัตรา 1.5% ต่อระยะเวลาการจ่ายเงินสมทบทุก 12 เดือน

สูตรการคำนวณเงินบำนาญชราภาพ

เงินบำนาญ = [20% + (1.5% x จำนวนปีที่ส่งเงินสมทบเกิน 180 เดือน หรือ 15 ปี)] x ค่าจ้างที่นำส่งเงินสมทบเฉลี่ยตลอดระยะการทำงาน โดยมีการปรับมูลค่าของค่าจ้างแต่ละเดือนให้เป็นมูลค่าปัจจุบันก่อนนำมาเฉลี่ย]

เริ่มเดินตามแผนได้เมื่อไหร่ มนุษย์เงินเดือนก็ต้องเอาใจช่วยให้กองทุนประกันสังคมได้ไปต่อกันยาวๆ