ผ่าต้นทุน “กองทุนรวม”

หนึ่งในคำถามที่มักจะเกิดขึ้นบ่อยๆ ของผู้ลงทุน (โดยเฉพาะในต่างประเทศ) เวลาเลือกระหว่างการลงทุนด้วยตัวเองกับลงทุนผ่านกองทุนรวมก็คือ “ค่าใช้จ่ายที่เกิดขึ้น” หรือต้นทุนในการลงทุนของเรา โดยต้นทุนในการลงทุนผ่านกองทุนรวมนั้นอาจจะแบ่งได้เป็น 2 ส่วนหลักๆ คือ

1.ต้นทุนที่เกิดขึ้นจากการซื้อขายหน่วยลงทุน

ซึ่งก็คือ ค่าธรรมเนียมซื้อและขายนั้นเอง ซึ่งบางกองทุนอาจจะเก็บหรือไม่เก็บ และถ้าเก็บมากหรือน้อยนั้นก็เป็นสิ่งเราจะทราบได้ในทันทีเวลาที่เราซื้อหรือขายกองทุนเพราะ เราซื้อหน่วยลงทุนที่ราคาเสนอขาย Offer และขายที่ราคารับซื้อคืน Bid ซึ่งจะต่างจากราคา NAV ของกองทุนและส่วนต่างนั้นก็คือ “ค่าธรรมเนียม”

2.ค่าธรรมเนียมแฝง

เนื่องจากกองทุนหรือ บลจ. นั้นไม่ได้เรียกเก็บจากผู้ลงทุนโดยตรงแต่เค้าจะทำการเรียกเก็บจากกองทุนโดยเรียกว่า ค่าใช้จ่ายทั้งหมดของกองทุน (Total Expenses) ประกอบไปด้วย ค่าธรรมเนียมการจัดการบริหารกองทุน ค่าตรวจสอบบัญชี ค่าเก็บรักษาทรัพย์สิน ค่าโฆษณา (เก็บด้วยนะ) ค่าใช้จ่ายอื่นๆ (ซึ่งบางกรณีก็ไม่ได้แจ้งรายละเอียด) โดยส่วนนี้จะหักออกจากทรัพย์สินของกองทุนรวมก่อนที่จะนำมาคำนวณเป็นมูลค่าทรัพย์สินสุทธิหรือ NAV นั่นเอง

ค่าใช้จ่ายทั้ง 2 รูปแบบนี้ มีการเปิดเผยให้ผู้ลงทุนทราบอยู่แล้วในหนังสือชี้ชวนและ fund factsheet ของกองทุนรวมนั้น แต่ก็ขึ้นอยู่กับว่าตัวเราสนใจดูข้อมูลตรงส่วนนี้มากน้อนแค่ไหน

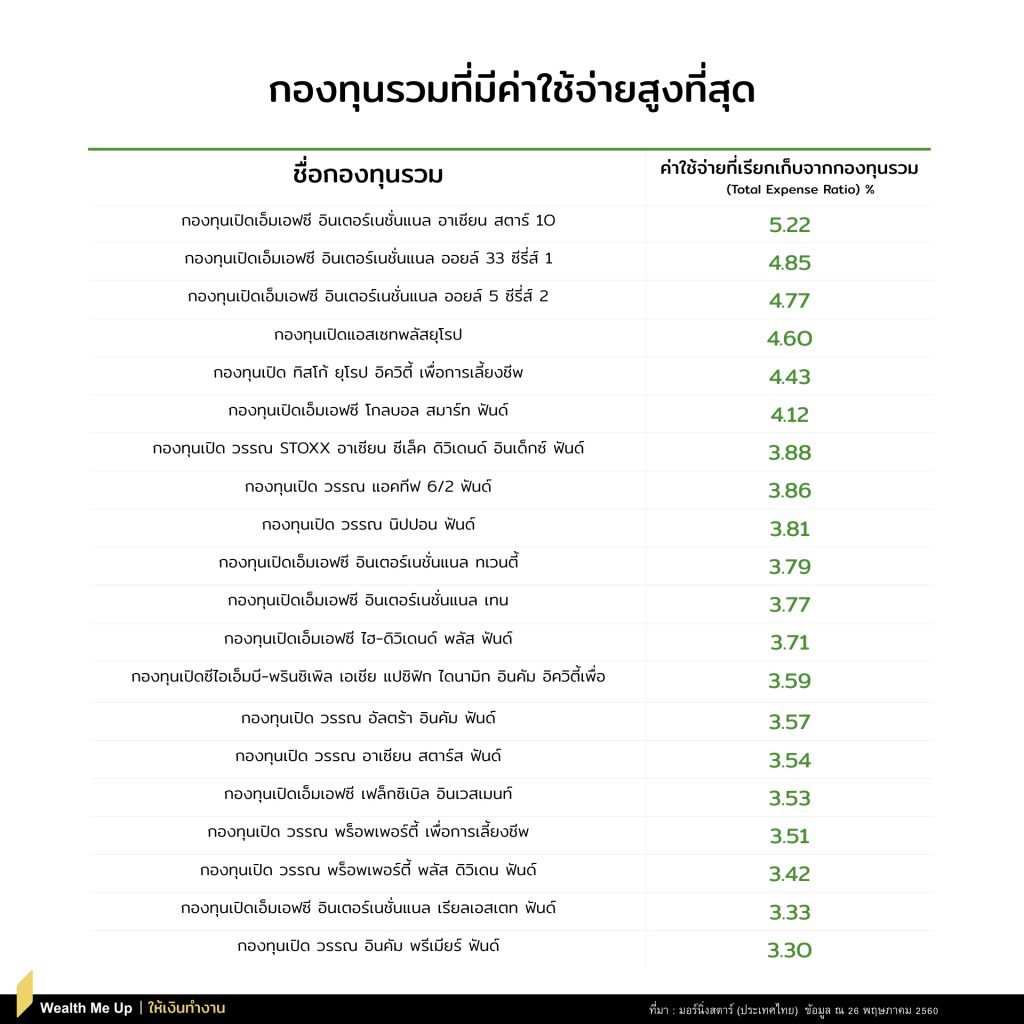

แต่เหตุผลที่ต้องมาเล่าเรื่องนี้ให้ผู้ลงทุนฟังก็เพราะว่าวันก่อน WealthMeUp มีโอกาสเข้าไปดูข้อมูล 20 อันดับกองทุนที่มีการเรียกเก็บค่าใช้จ่ายสูงที่สุดต่อปีที่เปิดเผยอยู่ในเว็ปไซต์ www.mornigstarthailand.com แล้วตกใจ! คาดไม่ถึงว่าปัจจุบันกองทุนรวมบ้านเราจะมีการเก็บค่าใช้จ่ายสูงถึง 3.30-5.22% ต่อปี (ในกรณี 20 อันดับสูงสุด) และนี่คือชื่อของกองทุนรวมเหล่านั้น…

ค่าใช้จ่าย 3.30-5.22% นี้หมายความว่าอย่างไร?

ถ้ากองทุนสามารถบริหารสินทรัพย์แล้วได้กำไรในรอบปีนั้น 10% กองทุนจะเรียกเก็บค่าใช้จ่าย 5.22% ทำให้เหลือกำไรเข้ากองทุนเพียง 4.78% เท่านั้น และนั่นก็คือ กำไรที่ตกถึงผู้ลงทุนนั้นเอง ซึ่งสมมติฐานนี้คือ ในกรณีที่กองทุนทำกำไรได้ แต่ในทางกลับกัน หากกองทุนเกิดบริหารแล้วขาดทุนผู้ลงทุนก็ยังต้องเสียค่าใช้จ่ายในส่วนนี้อยู่ดี แล้วก็จะถูกนำไปรวมกับผลขาดทุนจากการบริหารสินทรัพย์อีกด้วย (ไม่ได้หมายความว่าถ้าบริหารกองทุนขาดทุนแล้วจะไม่เรียกเก็บค่าใช้จ่ายดังกล่าว)

นอกจากนี้หากดูลึกลงไปถึงประเภทกองทุนรวมที่มีการเรียกเก็บค่าใช้จ่ายสูงสุด 20 อันดับแรก จะเห็นได้ว่าเกือบทั้งหมดเป็นกองทุนรวมที่ลงทุนในต่างประเทศ ซึ่งก็ยิ่งทำให้ประหลาดใจมากขึ้น เหตุเพราะบางกองทุนเป็นการลงทุนแบบ feeder fund ซึ่งคือ เลือกลงทุนในกองทุนแม่กองเดียว หรือบางกองทุนก็เลือกไปลงทุนในกองทุน ETF ต่างประเทศ ซึ่งก็ไม่น่าจะมีค่าใช้จ่ายอะไรมากมายเพราะกองทุนไปจ้างเค้าบริหารอีกทีหนึ่งไม่ได้ทำการเลือกหุ้น เลือกตราสารหนี้เอง หรือถึงแม้ว่าจะไปทำการลงทุนด้วยตัวเองแล้วเกิดค่าใช้จ่ายสูงขนาดนี้ ก็ต้องถามต่อไปว่ามันคุ้มค่ามากน้อยแค่ไหน

อย่างไรก็ตาม เรื่องการเรียกเก็บค่าใช้จ่ายสูงขนาดนี้ คงเป็นคำถามที่นักลงทุนจะต้องไปถามต่อกับ บลจ. ที่บริหารกองทุนนั้นๆ เพราะมองอีกมุมหนึ่งข้อมูลเหล่านี้ล้วนถูกเปิดอยู่ตามเกณฑ์ที่กำหนดโดย ก.ล.ต. ดังนั้นเป็นสิทธิของกองทุนที่จะเรียกเก็บ และก็เช่นเดียวกันเป็นสิทธิของผู้ลงทุนที่จะตั้งคำถามกับไปยัง บลจ. ถึงเหตุผลในการเรียกเก็บค่าธรรมเนียมต่างๆ ในอัตราที่สูงขนาดนี้ หรือสุดท้ายแล้วก็เป็นสิทธิของผู้ลงทุนอีกเช่นเดียวกันที่จะไม่เลือกลงทุนในกองทุนที่มีการเรียกเก็บค่าใช้จ่ายค่าธรรมเนียมสูงๆ หรือที่เราเห็นว่าไม่เหมาะสม

ทั้งหมดที่เขียนมานี้ ไม่ได้จะกล่าวหาว่ากองทุนรวมเรียกเก็บค่าธรรมเนียมที่สูงหรือไม่เป็นธรรมแต่อย่างใด หากแต่เพียงต้องการกระตุ้นให้นักลงทุนไทยเห็นถึงความสำคัญของ “ค่าใช้จ่าย” ที่เราต้องเสียไปเพื่อแลกกับสิ่งที่เราได้มาจากบริหารกองทุนรวมเท่านั้น

กด Subscribe รอเลย…