ไขข้อสงสัย… ภาษีกองทุนรวมตราสารหนี้

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

เมื่อ 28 สิงหาคมที่ผ่านมา ที่ประชุมคณะรัฐมนตรีมีมติให้ลดความเหลื่อมล้ำและความและไม่เป็นธรรมในการจัดเก็บภาษีตามประมวลรัษฎากรในส่วนของการลงทุนในตราสารหนี้โดยตรง และการลงทุนในตราสารหนี้ผ่านกองทุนรวม เนื่องจากปัจจุบันบุคคลธรรมดาที่ลงทุนในตราสารหนี้โดยตรงจะต้องเสียภาษีเงินได้หัก ณ ที่จ่าย 15% ขณะที่บุคคลธรรมดาที่ลงทุนผ่านกองทุนรวม จะเสียภาษีเพียง 10% จึงมีมติที่สามารถแยกเป็นประเด็นให้เข้าใจง่ายๆ ดังนี้

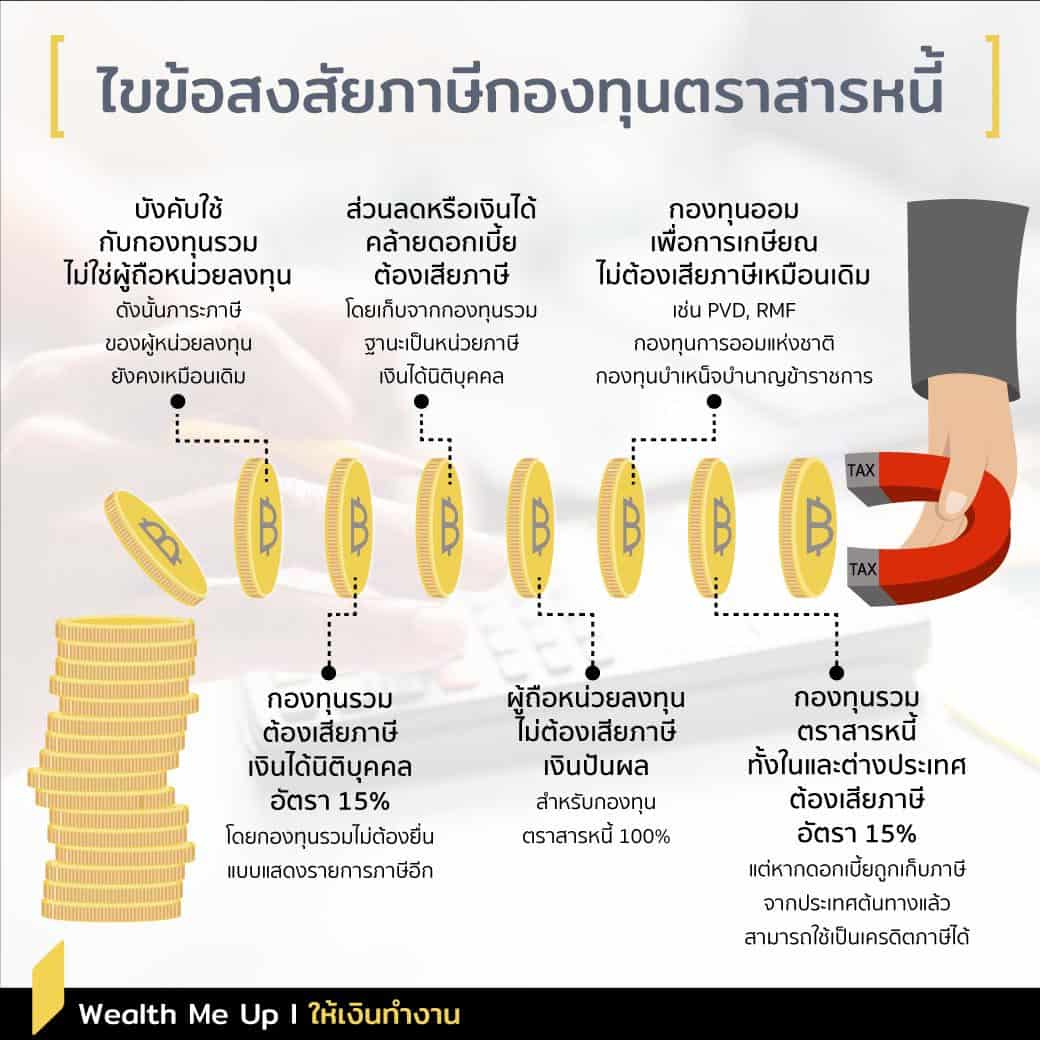

1.กฎหมายนี้บังคับใช้กับกองทุนรวมไม่ได้บังคับใช้กับผู้ถือหน่วยลงทุน ดังนั้นภาระภาษีของผู้ถือหน่วยลงทุนยังเหมือนเดิม เช่น บุคคลธรรมดาได้ยกเว้นภาษีจากกำไรที่ได้จากการขายคืนหน่วยลงทุน หรือ การเลือกหักภาษี ณ ที่จ่าย 10% สำหรับเงินปันผลจากกองทุนรวม ยังคงเหมือนเดิม

2.ปรับเปลี่ยนจากกองทุนรวมเดิมไม่ใช่หน่วยภาษี (ทำให้ที่ผ่านมากองทุนรวมลงทุนในอะไรก็ตาม ผลตอบแทนที่กองทุนรวมได้รับไม่ต้องเสียภาษีเงินได้) เป็นให้กองทุนรวมเป็นหน่วยภาษีเงินได้นิติบุคคล แต่จัดเก็บภาษีเงินได้นิติบุคคลเฉพาะรายได้จากดอกเบี้ย ส่วนลดและเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ยเท่านั้น

ดังนั้นไม่ว่าจะเป็นกองทุนหุ้น กองทุนผสม หรือ กองทุนตราสารหนี้ ถ้ามีการลงทุนในตราสารหนี้ และได้รับส่วนลดและเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ยก็ต้องเสียภาษี

3.กองทุนที่เป็นการออมระยะยาวเพื่อการเกษียณอายุไม่ต้องเสียภาษีเงินได้นิติบุคคลสำหรับรายได้ใดๆทั้งหมด เช่น กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนการออมแห่งชาติ กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund หรือ RMF) ดังนั้น กองทุนพวกนี้ไม่ต้องเสียภาษีเหมือนเดิม

4.การเก็บภาษีเงินได้จากการลงทุนในตราสารหนี้กำหนดให้กองทุนรวมมีหน้าที่เสียภาษีเงินได้นิติบุคคลเฉพาะในส่วนของรายได้ประเภทดอกเบี้ย ส่วนลด (Discount) และเงินได้ที่มีลักษณะเดียวกันกับดอกเบี้ยในอัตรา 15%

โดยกำหนดให้ผู้จ่ายเป็นผู้หักภาษีเงินได้ ณ ที่จ่าย โดยกองทุนรวมไม่ต้องยื่นแบบแสดงรายการภาษีอีก แสดงว่าถ้ากองทุนรวมได้กำไรจากการซื้อขายตราสารหนี้จะไม่ถูกหักภาษี ณ ที่จ่าย 15%

5.สำหรับคนที่ถือหน่วยลงทุนของกองทุนรวมที่ลงทุนตราสารหนี้ 100% เช่น กองทุนตลาดเงิน กองทุนตราสารหนี้ฯลฯ เมื่อกองทุนรวมเหล่านี้จ่ายเงินปันผล ผู้ถือหน่วยลงทุนที่ได้เงินปันผลจากกองทุนรวมเหล่านี้ไม่ต้องเสียภาษีเงินปันผล 10% เพื่อไม่ให้เกิดความซ้ำซ้อนกับการเสียภาษีที่กองทุนเสียไปแล้ว 15%

อย่างไรก็ตามสำหรับผู้ถือหน่วยลงทุนกองทุนรวมที่ลงทุนผสมทั้งตราสารหนี้และหุ้น เมื่อผู้ถือหน่วยได้รับเงินปันผลยังต้องเสียภาษีเงินปันผล 10% ไม่ได้รับการยกเว้น

ประโยชน์ข้อนี้ คนที่ลงทุนในกองทุนรวมที่ลงทุนในตราสารหนี้ 100% ไม่ค่อยได้ประโยชน์ เพราะกองทุนรวมเหล่านี้ส่วนใหญ่ไม่จ่ายปันผลอยู่แล้ว และมักจะให้ผลตอบแทนในรูปแบบการขายคืนหน่วยลงทุนอัตโนมัติ เพื่อไม่ต้องเสียภาษีเงินปันผลอยู่แล้ว

6.กองทุนรวมที่ลงทุนในตราสารหนี้ต่างประเทศเมื่อได้รับดอกเบี้ยจ่ายจากต่างประเทศ จะต้องนำมารวมคำนวณภาษีในอัตรา 15 %เช่นเดียวกับการลงทุนในตราสารหนี้ในประเทศ อย่างไรก็ตามหากดอกเบี้ยจากตราสารหนี้ต่างประเทศนั้นถูกจัดเก็บภาษี ณ ประเทศต้นทางไว้แล้ว กองทุนรวมสามารถนำมาใช้เป็นเครดิตภาษีได้

ดังนั้นไม่ว่าจะลงทุนในตราสารหนี้ในหรือต่างประเทศ กองทุนรวมมีภาระต้องเสียภาษีเหมือนกัน

ผลกระทบ

กรมสรรพากรคาดว่าจะเก็บภาษีได้เพิ่มขึ้นปีละ 1,500-2,600 ล้านบาท จากฐานตราสารหนี้ภาครัฐที่ปัจจุบันมีจำนวน 5 แสนล้านบาท

ขนาดกองทุนตราสารหนี้ทั้งระบบมี 2.6 ล้านล้านบาท (คิดเป็น 54% ของกองทุนรวมทั้งระบบ) คงได้รับผลกระทบ เพราะผลตอบแทนที่น้อยลงทำให้ลดความน่าสนใจของกองทุน