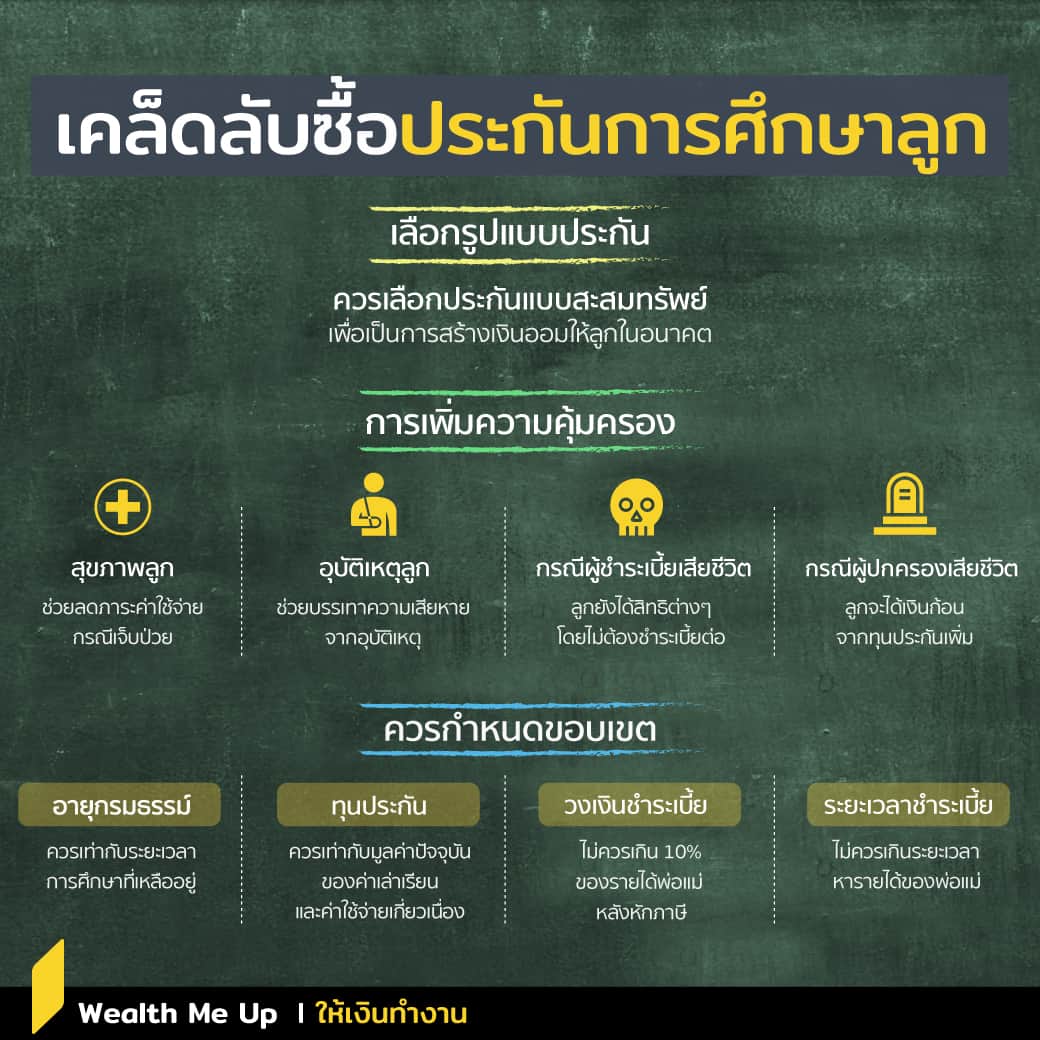

เคล็ดลับซื้อประกันการศึกษาลูก

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

สิ่งสำคัญที่สุดสำหรับคนเป็นพ่อเป็นแม่ก็คือ “ลูก” และสมบัติสำคัญที่สุดที่พ่อแม่จะให้กับลูกก็คือ “การศึกษา” เราจึงมักพบพ่อแม่หลายคนที่ยอมลำบากทุกอย่างเพียงเพื่อให้ลูกได้รับการศึกษาที่ดี

ซึ่งสมัยนี้ ค่าเล่าเรียนลูกเป็นค่าใช้จ่ายที่เป็นภาระก้อนโต ดังนั้นนอกจากพ่อแม่จะมีรายได้ที่มั่นคงแล้ว เงินออมที่มีก็ต้องเติบโตสูงกว่าอัตราการเพิ่มขึ้นของค่าเล่าเรียน

แต่อะไรๆ ก็ไม่แน่นอน วันดีคืนร้ายเกิดเหตุการณ์ไม่คาดฝัน รายได้พ่อแม่หดหาย การศึกษาของลูกจะเป็นยังไงต่อ ดังนั้น “การซื้อประกันเพื่อคุ้มครองการศึกษาลูก” จึงเป็นสิ่งสำคัญที่พ่อแม่ควรพิจารณา ซึ่งมีวิธีพิจารณาดังนี้

- เป็นประกันชีวิตแบบสะสมทรัพย์เพื่อสร้างเงินออมเพื่อเป็นทุนการศึกษาในระดับสูง และเป็นทุนเมื่อลูกสำเร็จการศึกษา

- ควรซื้อสัญญาเพิ่มเติมคุ้มครองสุขภาพสำหรับลูก เพื่อคุ้มครองความเสี่ยงกรณีเจ็บป่วย เนื่องจากเด็กมักจะไม่มีสวัสดิการด้านรักษาพยาบาล โดยซื้อเฉพาะการรักษากรณีผู้ป่วยในก็เพียงพอ เพื่อประหยัดค่าเบี้ยประกัน ส่วนกรณีผู้ป่วยนอก ค่ารักษาไม่แพงมากจึงน่าจะรับความเสี่ยงเอง

- ควรซื้อสัญญาเพิ่มเติมคุ้มครองอุบัติเหตุเพื่อบรรเทาความเสียหายจากอุบัติเหตุ เพราะวัยเด็กจนถึงวัยรุ่นจะเป็นวัยที่มีโอกาสเกิดอุบัติเหตุมาก การซื้อสัญญาเพิ่มเติมคุ้มครองอุบัติเหตุจะช่วยโอนความเสียหายที่เกิดจากอุบัติเหตุไม่ว่าจะเป็นค่ารักษาพยาบาลกรณีบาดเจ็บ เงินชดเชยกรณีกระดูกแตกหัก ฯลฯ ไปให้บริษัทประกันรับแทน ค่าเบี้ยประกันอุบัติเหตุไม่สูงเพียงประมาณ 2,000 – 3,000 บาทต่อปี หรือประมาณวันละไม่ถึง 10 บาท สำหรับความคุ้มครองหลักล้านบาท

- ลูกเป็นผู้เอาประกัน พ่อแม่เป็นผู้ชำระเบี้ย จึงควรมีสัญญาเพิ่มเติมคุ้มครองผู้ชำระเบี้ยประกัน เพื่อกรณีผู้ชำระเบี้ยเสียชีวิต ลูกก็ยังคงได้สิทธิต่างๆ ในกรมธรรม์ โดยไม่ต้องชำระเบี้ยแล้วจนครบสัญญา

- หากพ่อแม่เสียชีวิต โดยเฉพาะหากคนที่เสียชีวิตเป็นผู้หารายได้หลักของครอบครัว สัญญาเพิ่มเติมคุ้มครองผู้ชำระเบี้ยประกัน เพียงแค่คุ้มครองให้กรมธรรม์ประกันชีวิตยังมีผลคุ้มครองอยู่ต่อไปโดยไม่ต้องชำระเบี้ยเพิ่มเติม แต่ไม่ได้ช่วยให้ลูกได้เงินสำหรับค่าใช้จ่ายและค่าเล่าเรียนที่ยังต้องใช้จ่ายอยู่ ดังนั้นการซื้อสัญญาเพิ่มเติมคุ้มครองผู้ปกครองที่คุ้มครองกรณีผู้ปกครองเสียชีวิต หากผู้ปกครองเสียชีวิต บริษัทประกันจะจ่ายทุนประกันคุ้มครองการเสียชีวิตของผู้ปกครองให้ทันที ทำให้ลูกได้เงินก้อนสำหรับค่าใช้จ่ายและการศึกษาต่อไป

- อายุกรมธรรม์ควรคุ้มครองอย่างน้อยเท่ากับระยะเวลาการศึกษาที่เหลืออยู่ เช่น หากเริ่มทำประกันเมื่อลูกเริ่มเรียนอนุบาล อายุกรมธรรม์ก็ควรไม่น้อยกว่า 21 ปี

- ทุนประกันควรเท่ากับมูลค่าปัจจุบันของค่าเล่าเรียนรวมถึงค่าใช้จ่ายที่เกี่ยวข้อง เช่น ค่าที่พัก ฯลฯ (ถ้ามี)ในอนาคต โดยอาจคิดในอัตราคิดลดเท่ากับอัตราการเพิ่มของค่าเล่าเรียน ถ้าไม่รู้จะใช้อัตราคิดลดไหน ก็ใช้ที่อัตรา 4% – 5% เพราะใกล้เคียงกับอัตราเงินเฟ้อในชีวิตประจำวัน

- ระยะเวลาการชำระเบี้ยควรจะยาวไม่เกินระยะเวลาการหารายได้ของพ่อแม่ผู้ชำระเบี้ย เช่น หากพ่อเป็นผู้ชำระเบี้ยและเป็นผู้หารายได้หลักของครอบครัว ปัจจุบันอายุ 50 ปี เกษียณที่อายุ 60 ปี ระยะเวลาชำระเบี้ยก็ไม่ควรเกิน 10 ปี เนื่องจากประกันชีวิตเป็นสัญญาที่ผู้ชำระเบี้ยต้องชำระเบี้ยตามจำนวนและเวลาที่กำหนดในกรมธรรม์ ดังนั้นระยะเวลาชำระเบี้ยที่ยาวนานกว่าระยะเวลาการหาเงินอาจก่อให้เกิดปัญหาทางการเงินในอนาคตได้

- เบี้ยที่ชำระไม่ควรเกิน 10% ของรายได้หลังหักภาษี เพื่อไม่ให้เป็นภาระสำหรับผู้ชำระเบี้ยมากเกินไป

รู้หลักครบแล้วแบบนี้ หากไม่เหลือบ่ากว่าแรง การซื้อประกันเพื่อคุ้มครองการศึกษาลูก ก็เป็นอีกวิธีที่ช่วยให้พ่อแม่อุ่นใจได้ว่า หากเกิดเหตุการณ์ไม่คาดฝัน การศึกษาของลูกจะไม่สะเทือนไปด้วย

“การลงทุนในความรู้ให้ผลตอบแทนดีที่สุด”

Benjamin Franklin

บิดาผู้สร้างชาติของสหรัฐอเมริกา