ทำประกัน Keyman ดีมั้ย?

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

คนที่เป็นเจ้าของหรือผู้บริหารนิติบุคคล โดยเฉพาะระดับ SMEs อาจเคยเจอตัวแทนประกันชีวิตเสนอให้ทำประกัน Keyman เพื่อประโยชน์ในการบริหารภาษี

ก่อนอื่นมาทำความรู้จักกันก่อนว่า ประกัน Keyman คืออะไร

ประกัน Keyman คือ การทำประกันชีวิตให้กับบุคคลสำคัญของบริษัท โดยบุคคลสำคัญเป็นผู้เอาประกัน และบริษัทเป็นผู้ชำระค่าเบี้ยประกัน บุคคลที่บริษัททำประกัน Keyman ให้ ต้องอยู่ในตำแหน่งงานที่มีความสำคัญกับบริษัท เช่น กรรมการ ผู้บริหารระดับสูง เป็นต้น โดยสามารถทำประกันชีวิตได้ทุกรูปแบบ คือ แบบชั่วระยะเวลา แบบตลอดชีพ แบบสะสมทรัพย์ และแบบบำนาญ

ประโยชน์ทางภาษีของประกัน Keyman

ประกันแบบนี้ช่วยบริหารภาษีได้ดังนี้

1. เบี้ยประกันชีวิตที่บริษัทจ่ายแทนบุคคลสำคัญทุกคนเป็นการทั่วไปตามระเบียบสวัสดิการพนักงานของบริษัท สามารถนำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี(3) และ (13) แห่งประมวลรัษฎากร ทั้งนี้เป็นไปตามกฎหมายภาษีที่ว่าสวัสดิการพนักงานจะเป็นค่าใช้จ่ายบริษัทได้ก็ต่อเมื่อ

- เป็นสวัสดิการที่ให้แก่พนักงานทุกคนในระดับเดียวกันโดยไม่เลือกปฏิบัติ

- มีการกำหนดไว้อย่างชัดเจนในระเบียบของกิจการ

2. เบี้ยประกันชีวิตที่บุคคลสำคัญเป็นผู้เอาประกันสามารถนำมาเพื่อใช้สิทธิในการหักลดหย่อนภาษีเงินได้ ตามมาตรา 48(1), 47(1)(ง), และมาตรา 56 แห่งประมวลรัษฎากร

3. ผู้รับประโยชน์จากกรมธรรม์

- กรณีบริษัทเป็นผู้รับประโยชน์ ผลประโยชน์ที่บริษัทได้รับตามกรมธรรม์ ต้องบันทึกบัญชีเป็นรายได้ในการคำนวณภาษีกำไรสุทธิตามมาตรา 65 แห่งประมวลรัษฎากร

- กรณีบุคคลสำคัญเป็นผู้รับประโยชน์ ผลประโยชน์ที่บุคคลสำคัญได้รับตามกรมธรรม์เป็นเงินได้พึงประเมินที่ได้รับยกเว้นภาษีตามมาตรา 42 (13) แห่งประมวลรัษฎากร

4. เบี้ยประกันชีวิตที่บริษัทจ่ายแทนพนักงาน และผลประโยชน์ที่พนักงานจะได้รับจากบริษัท เข้าลักษณะเป็นประโยชน์ใดๆ ที่ได้เนื่องจากการจ้างแรงงาน ถือเป็นเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฎากร ทำให้แม้ประกัน Keyman จะมีประโยชน์ในการเป็นค่าใช้จ่ายของนิติบุคคล แต่กลับทำให้พนักงานมีภาระต้องเสียภาษีเงินได้เพิ่มขึ้น

บริหารภาษีได้ขนาดนี้ จำเป็นต้องซื้อมั้ย?

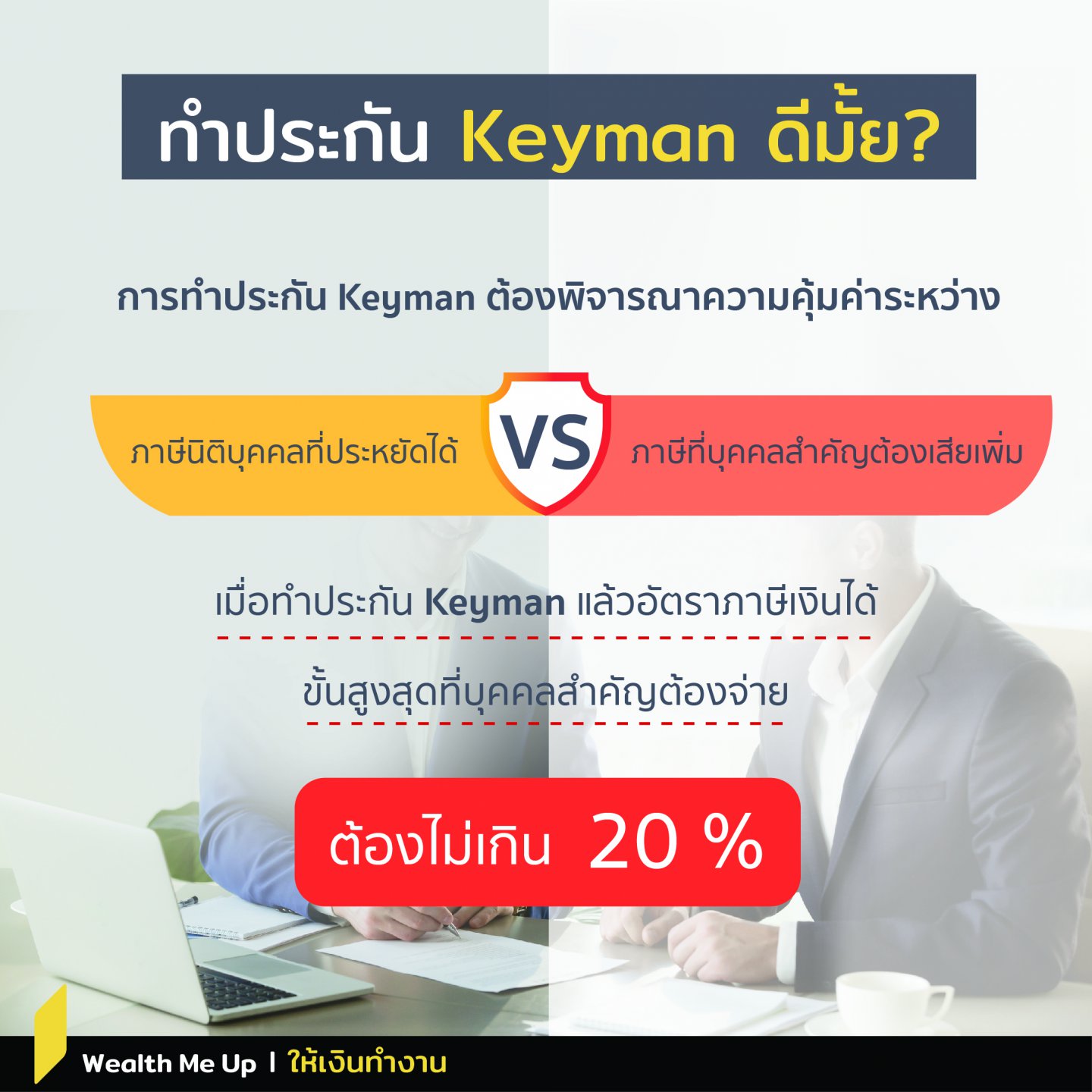

การบริหารภาษีด้วยประกัน Keyman โดยเฉพาะกรณีบุคคลสำคัญ คือ เจ้าของนิติบุคคล เงินของนิติบุคคลหรือเงินของตนเองจึงเป็นเงินก้อนเดียวกันเพียงแต่อยู่คนละบัญชี ดังนั้นการตัดสินใจทำประกัน Keyman หรือไม่ จึงต้องพิจารณาความคุ้มค่าระหว่างภาษีที่นิติบุคคลประหยัดได้ กับภาษีที่บุคคลสำคัญต้องเสียเพิ่ม ถ้าภาษีที่บุคคลธรรมดาต้องเสียเพิ่มสูงกว่าภาษีที่นิติบุคคลประหยัดได้ ก็ไม่คุ้มที่จะทำ

การพิจารณาจุดคุ้มค่า คือ ถ้าทำประกัน Keyman แล้ว หากอัตราภาษีเงินได้บุคคลธรรมดาขั้นสูงสุดที่บุคคลสำคัญต้องจ่ายเท่ากับหรือมากกว่า 20% ก็ไม่ควรทำประกัน Keyman เพราะจะไม่ได้รับประโยชน์ด้านภาษีเลย แถมอาจทำให้เสียภาษีเพิ่ม

นอกจากนี้ หากพิจารณาการบริหารภาษีนิติบุคคลด้วยการสร้างค่าใช้จ่ายสามารถทำได้หลายวิธี เช่น การจ่ายโบนัสให้บุคคลสำคัญ ซึ่งไม่ยุ่งยาก ไม่ต้องให้ทุกคน ไม่มีภาระผูกพันต้องให้ทุกปี ดูแล้วน่าสนใจกว่าเมื่อเทียบกับการทำประกัน Keyman ซึ่งยุ่งยาก มีรายละเอียดและเงื่อนไขในการทำมาก ไม่ว่าจะเป็นเรื่องต้องทำประกันให้บุคคลสำคัญทุกคนเท่าเทียมกันแล้ว ยังต้องระบุในระเบียบของกิจการ และยังเป็นการสร้างภาระในระยะยาวให้กับนิติบุคคลด้วย แม้ว่าในอนาคต นิติบุคคลจะมีรายได้ที่ลดลงหรือขาดทุน ก็ยังต้องจ่ายเบี้ยประกัน Keyman ต่อไปโดยไม่ได้ประโยชน์ด้านภาษีเลย