ประกันสังคม “บำเหน็จ VS. บำนาญ” แบบไหนคุ้ม?

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ทุกวันนี้รู้หรือไม่ เรา (ลูกจ้าง) และนายจ้างจ่ายเข้ากองทุนประกันสังคมกันทุกเดือนในอัตราร้อยละ 5 ของค่าจ้างที่เราได้รับ (สูงสุดเดือนละ 15,000 บาท) เงินที่จ่าย (เงินสมทบ) แบ่งจ่ายเพื่อความคุ้มครองกรณีต่างๆ ดังนี้

- กรณีเจ็บป่วยหรือประสบอันตราย ร้อยละ 1.5

- กรณีชราภาพ ร้อยละ 3.0

- กรณีว่างงาน ร้อยละ 0.5

หากเทียบกับประกันชีวิตทั่วไป กรณีชราภาพ ก็คล้ายกับประกันบำนาญที่ผู้เอาประกันต้องชำระเงินค่าเบี้ยประกันเป็นระยะเวลาตามที่ระบุไว้ในกรมธรรม์ประกันชีวิต จะไม่มีการจ่ายผลประโยชน์อื่นใดก่อนที่ผู้เอาประกันภัยอายุครบ 55 ปี ยกเว้นผลประโยชน์กรณีการเสียชีวิต ส่วนการจ่ายผลประโยชน์เงินบำนาญจะจ่ายให้แก่ผู้เอาประกันภัยตั้งแต่อายุ 55 ปี ขึ้นไป และจ่ายต่อเนื่องไปจนผู้เอาประกันภัยอายุเกิน 85 ปี เงินสมทบที่เราและนายจ้างจ่ายสำหรับกรณีชราภาพคนละ 3% ถ้าที่ฐานค่าจ้าง 15,000 บาท จะเท่ากับ 900 บาท/เดือนจึงเป็นเงินสะสมของเรา หากเราเสียชีวิต ผู้รับประโยชน์ก็จะได้รับผลประโยชน์จากเงินก้อนนี้ หากเราไม่เสียชีวิต เงินบำเหน็จหรือบำนาญกรณีชราภาพก็มาจากเงินก้อนนี้เช่นกัน

ส่วนกรณีเจ็บป่วยหรือกรณีว่างงาน ก็คล้ายสัญญาเพิ่มเติม เป็นเงินสมทบเพื่อความคุ้มครองอย่างแท้จริง เงินที่จ่ายจึงคล้ายเบี้ยประกันสุขภาพที่จ่ายแล้วทิ้ง คือ หากไม่มีปัญหาสุขภาพ เบี้ยก้อนนั้นก็เท่ากับจ่ายแล้วสูญ ไม่เป็นเงินออม

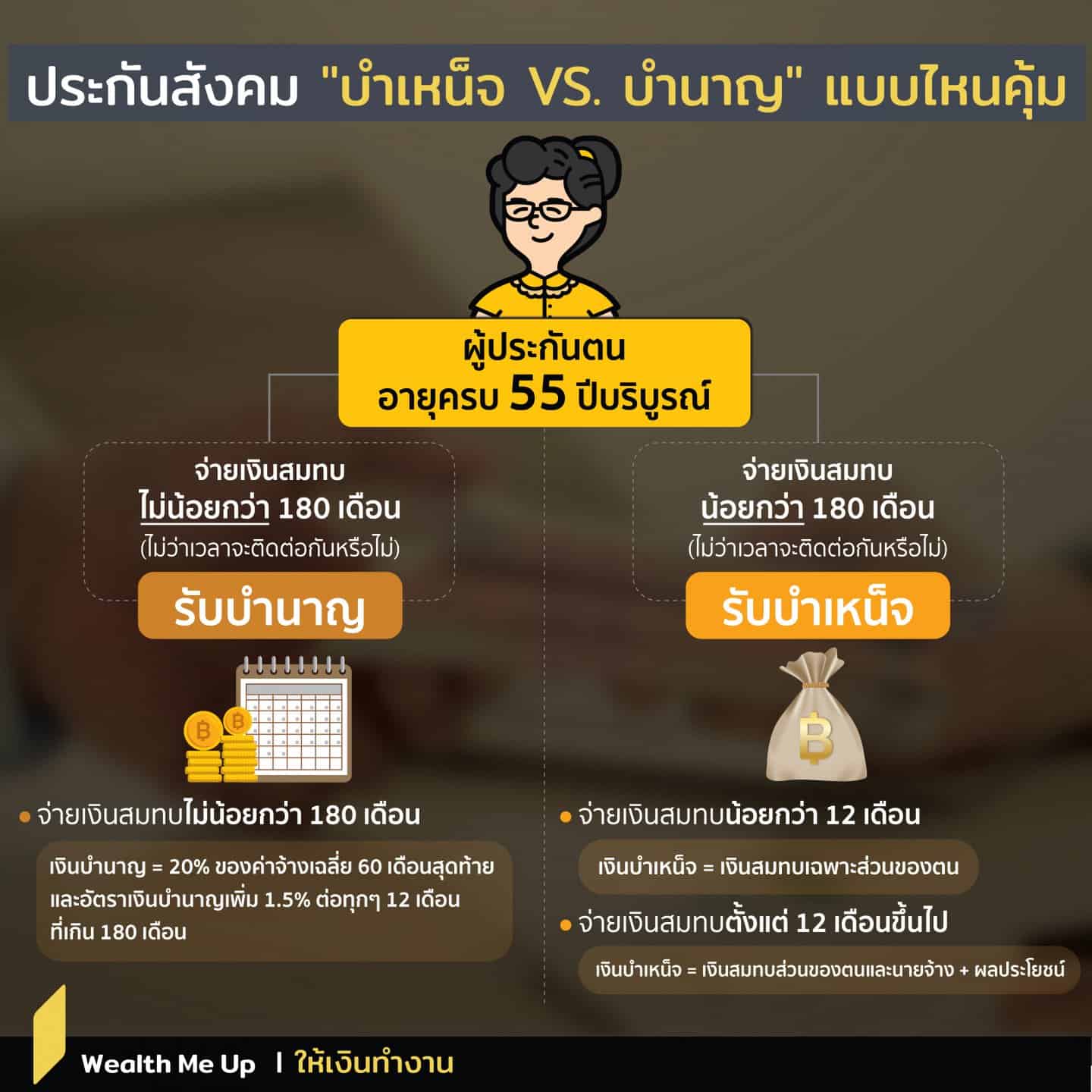

จะรับบำนาญของกองทุนประกันสังคมได้เราต้องมีอายุครบ 55 ปีบริบูรณ์ ความเป็นผู้ประกันตนสิ้นสุดลง และจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน (ไม่ว่าระยะเวลา 180 เดือนจะติดต่อกันหรือไม่) โดยอัตราบำนาญที่จะได้ขั้นต่ำสุดอยู่ที่ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายก่อนความเป็นผู้ประกันตนสิ้นสุดลง(ไม่เกิน 15,000 บาท) แต่หากเราจ่ายเงินสมทบน้อยกว่า 180 เดือน เราจะได้บำเหน็จ

ดังนั้น จะได้บำเหน็จหรือบำนาญ ขึ้นอยู่กับเราทำถูกเงื่อนไขในการจ่ายเงินสมทบหรือไม่ ถ้าอยากได้บำนาญ ก็ต้องจ่ายเงินสมทบให้ได้อย่างน้อย 180 เดือน แต่ถ้าอยากได้บำเหน็จ ก็ต้องจ่ายเงินสมทบอย่าให้ถึง 180 เดือน

แล้วอย่างนี้ เราควรจะวางแผนเพื่อรับบำเหน็จ หรือ บำนาญดีกว่า ลองคิดจุดคุ้มทุนง่ายๆ ถ้าเราจ่ายเงินสมทบเข้ากองทุนประกันสังคมได้ 180 เดือนพอดี เราจะมีเงินออมในกองทุนประกันสังคมเท่ากับ 900*180 = 162,000 บาท (สมมติผลตอบแทน = 0%)

หากเรารับบำนาญ จะได้บำนาญเดือนละ 20% ของ 15,000 บาท = 3,000 บาท จุดคุ้มทุนที่การรับบำนาญจะได้เงินมากกว่าหรือเท่ากับการรับบำเหน็จ คือ 900 * 180 = 3000 * จำนวนเดือนที่รับบำนาญ

จะได้จำนวนเดือนที่รับบำนาญ 54 เดือน คือ ถ้าเราเสียชีวิตก่อนรับบำนาญครบ 54 เดือน การรับบำเหน็จ เราจะได้เงินเยอะกว่า แต่ถ้าเราเสียชีวิตหลังรับบำนาญครบ 54 เดือน การรับบำนาญ เราจะได้รับเงินมากกว่า แต่เนื่องจากประกันสังคมยังให้สิทธิพิเศษอีก คือ หากเราเสียชีวิตภายใน 60 เดือนหลังการรับเงินบำนาญจะมีบำเหน็จตกทอดให้ทายาท 10 เท่าของบำนาญรายเดือนที่ได้รับอยู่ เท่ากับว่าหากเราเสียชีวิตหลังรับบำนาญครบแค่ 44 เดือน (54 เดือน – บำเหน็จตกทอด 10 เดือน) เราจะได้เงินมากกว่าการรับบำเหน็จ ซึ่ง 44 เดือน คือ 3 ปี 8 เดือนเท่านั้นเอง

ดังนั้นจะดูว่ารับบำเหน็จหรือบำนาญคุ้มกว่า เราก็ดูว่าโอกาสที่เราจะเสียชีวิตหรือไม่เสียชีวิตภายใน 3 ปี 8 เดือนอย่างไหนมีมากกว่า