เคล็ดลับบริหารเงินของธุรกิจ ยุค COVID-19

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

การบริหารเงินสดในยุควิกฤติ Covid

การวางแผนทางการเงินไม่ได้หมายถึงการวางแผนการลงทุน หรือการซื้อประกันเพียงอย่างเดียว แต่ประกอบด้วย การบริหารสภาพคล่อง การบริหารความเสี่ยง การบริหารการลงทุน การบริหารการใช้จ่ายความมั่งคั่ง ซึ่งทุกการบริหารมีความสำคัญต่อความมั่นคงทางการเงินด้วยกันทั้งสิ้น และมีความสำคัญมากน้อยแตกต่างกันตามแต่ภาวะกรณี แต่หากประเมินตามปิรามิดทางการเงิน (financial planning pyramid) การบริหารสภาพคล่องคือฐานของการบริหารจัดการทางการเงินทั้งหมด หรือที่เราเคยได้ยิน คือ Cash is King หมายความว่า หากเราไม่มีสภาพคล่องหรือเงินสดในมือที่เพียงพอ การบริหารจัดการทางการเงินอย่างอื่นย่อมเกิดขึ้นไม่ได้ หรืออาจทำให้มีปัญหาทางการเงิน ตัวอย่างเช่น ในวิกฤติ Covid เช่นปัจจุบัน คนที่ไม่มีรายได้ ไม่มีทรัพย์สินที่ใกล้เคียงเงินสดไว้ใช้จ่าย หากไม่ขายทรัพย์สินที่สะสม ก็คงต้องกู้หนี้ยืมสินมาใช้จ่าย และเมื่อค่าใช้จ่ายไม่ได้ลดยังต้องใช้จ่าย ทรัพย์สินที่มีก็ร่อยหรอ ก็ต้องกู้หนี้มากขึ้น เมื่อกู้หนี้มากขึ้น ภาระหนี้ก็สูงขึ้น รายจ่ายก็ยิ่งเพิ่ม สุดท้ายก็หนี้เสีย

การบริหารสภาพคล่องในธุรกิจก็มีความสำคัญก็ไม่แตกต่างจากการบริหารสภาพคล่องของบุคคลธรรมดา เป้าหมายของการบริหารสภาพคล่อง คือ การที่มีเงินสดในต้นทุนที่ต่ำในปริมาณที่เพียงพอกับการใช้จ่าย ดังนั้น กลยุทธ์ในการบริหารสภาพคล่อง จึงประกอบด้วย

- การบริหารรายรับ รายจ่าย

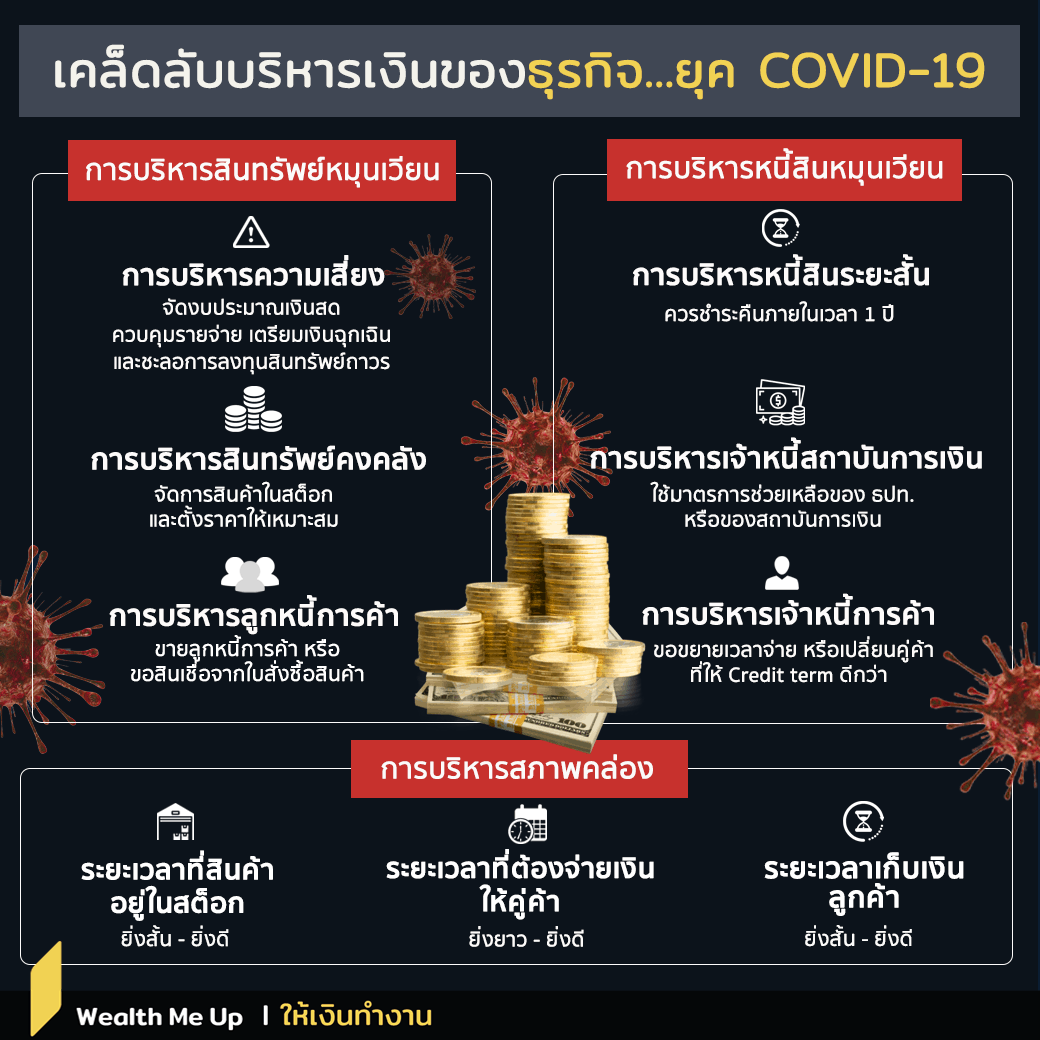

- การบริหารสินทรัพย์หมุนเวียน และหนี้สินหมุนเวียน

เป้าหมายของการบริหารสภาพคล่อง คือให้มีเงินสดอยู่ในกระเป๋าเรามากที่สุด เร็วที่สุด และ นานที่สุด เงินสดที่ได้จาก รายรับ + สินทรัพย์หมุนเวียน ต้องมากกว่าและเร็วกว่า รายจ่าย + หนี้สินหมุนเวียน

การบริหารสภาพคล่อง

ในการบริหารสภาพคล่องของธุรกิจ สิ่งหนึ่งที่ต้องคำนึงถึงเสมอคือ วงจรเงินสด (Cash Cycle) คือ กระบวนการตั้งแต่เริ่มต้นคำสั่งซื้อจากลูกค้า สั่งซื้อวัตถุดิบจากผู้ค้า ผลิตจนเสร็จและส่งมอบให้ลูกค้า รวมเรียกว่า “ระยะเวลาผลิต” จนถึงการเก็บเงินจากลูกค้า และจ่ายค่าวัตถุดิบให้คู่ค้า ถึงเป็นอันสิ้นสุดใน 1 วัฏจักรเงินสด ดังนั้น

วงจรเงินสด (Cash cycle) = ระยะเวลาสินค้าอยู่ในสต็อก + ระยะเวลาเก็บเงินลูกค้า – ระยะเวลาที่ต้องจ่ายเงินให้คู่ค้า

- ระยะเวลาสินค้าอยู่ในสต็อก

ยิ่งสั้น ยิ่งดี ด้วยการควบคุมหรือลดจำนวนสินค้าคงคลังให้เหมาะสม โดยเฉพาะอย่างยิ่งในช่วงวิกฤติโควิด-19 ที่โอกาสขายสินค้าอาจมีน้อยลง การมีสินค้าคงคลังมากและนานจะทำให้เงินจม ไม่มีผลตอบแทน นอกจากนี้สินค้าคงคลังยิ่งเก็บไว้นาน ของจะเสื่อมคุณภาพ ของอาจล้าสมัย และทำให้มีค่าใช้จ่ายเพิ่มอีกหลายด้าน เช่น ค่าสถานที่เก็บ ค่าประกันสินค้า ฯลฯ

- ระยะเวลาเก็บเงินลูกค้า

ยิ่งสั้น ยิ่งดี ยิ่งเก็บเงินจากลูกหนี้การค้าได้เร็วเท่าไร เราก็จะมีเงินมาหมุนเวียนในธุรกิจเร็วขึ้นเท่านั้น หากจำเป็นอาจต้องมีการส่งเสริมการขาย เช่น ให้ส่วนลด ให้ของแถม ฯลฯ เพื่อให้ลูกค้าชำระเร็วขึ้น ทำให้ธุรกิจมีเงินหมุนเวียนได้ดีขึ้น และต้องพิถีพิถันในการเลือกลูกค้า หลีกเลี่ยงลูกค้าประเภทชำระหนี้ช้าหรือไม่ชำระหนี้ตั้งแต่ต้น

- ระยะที่ต้องจ่ายเงินให้คู่ค้า

ยิ่งยาว ยิ่งดี ในภาวะ Covid การเจรจากับคู่ค้าเพื่อขอยืดระยะเวลาชำระหนี้อย่างเป็นทางการเป็นเรื่องที่ควรทำ เพราะทำให้เราสามารถบริหารเงินสดจ่ายให้คล่องตัวมากขึ้น

การบริหารสินทรัพย์หมุนเวียน

สินทรัพย์หมุนเวียน หมายถึงสินทรัพย์ที่เปลี่ยนเป็นเงินสดได้ในระยะเวลาไม่เกิน 1 ปี เช่น เงินฝากธนาคาร หลักทรัพย์ สินค้าคงคลัง ลูกหนี้การค้า ฯลฯ สินทรัพย์หมุนเวียนบอกได้ถึงสภาพคล่องของบริษัทนั้นๆ ถ้าการดำเนินการเป็นปกติสินทรัพย์หมุนเวียนกับหนี้หมุนเวียนต้องอยู่ในอัตราที่ใกล้เคียงกัน

- การบริหารความเสี่ยง

จัดทำงบประมาณเงินสด (Cash Budget ข้อมูลการใช้เงินในอดีตที่ผ่านมาจะบอกเราว่าจะต้องมีเงินสดในมือจำนวนเท่าใดที่ทำให้ไม่ขาดสภาพคล่อง งบประมาณเงินสดยังช่วยในการวิเคราะห์ และส่งสัญญาณปัญหาการขาดสภาพคล่องที่อาจเกิดขึ้น

จัดหาเงินสดใช้เฉพาะส่วนที่ต้องการเท่านั้น การกู้เงินที่มากเกินความจำเป็นก็ต้องรับภาระดอกเบี้ยมากขึ้นเพราะเงินที่ได้มากขึ้นก็ไม่ได้ก่อเกิดประโยชน์อะไร และหากต้องนำมาฝากในบัญชีออมทรัพย์ดอกเบี้ยที่ได้ต่ำกว่าดอกเบี้ยเงินกู้ที่ต้องเสียจ่ายด้วย

ต้องเผื่อเงินสดสำรองสำหรับธุรกิจให้เพียงพอ ขั้นต่ำเผื่อกรณีฉุกเฉินต้องเพียงพอสำหรับค่าใช้จ่าย ระยะเวลา 6 เดือน – 1 ปี หากถือเงินสดไว้มาก อย่าทิ้งเงินสดโดยไม่มีผลตอบแทน ควรมองหาการลงทุนระยะสั้นๆ ที่มีความเสี่ยงต่ำ อย่างเช่น กองทุนตลาดเงิน เงินฝากออมทรัพย์ดอกเบี้ยสูง เป็นต้น

เพิ่มรายได้และปริมาณเงินสด ด้วยการนำทรัพย์สินที่ไม่มีประโยชน์ทางธุรกิจมาสร้างเงินสด เช่น รถ อาคาร ฯลฯ มาปล่อยเช่าหรือขาย เพื่อสร้างเงินสด

ควบคุมค่าใช้จ่าย วิเคราะห์ค่าใช้จ่ายที่เกิดขึ้นว่ามีรายการใดที่ลดได้อีก วิธีการลดค่าใช้จ่ายต้องไม่ใช่การลดคุณภาพของสินค้าหรือบริการ เช่น ปรับวัฒนธรรมหรือสร้างวินัยการทำงานเพื่อรักษาเงินสด เช่น ใช้ไฟฟ้า วัสดุสิ้นเปลือง ปรับลดสวัสดิการบางอย่าง หรือ อาจลดเงินเดือน หรือ อาจเปลี่ยนสภาพการจ้างงานจากพนักงานประจำเป็นลูกจ้างรายวัน หรือสุดท้าย อาจพิจารณาลดจำนวนพนักงาน

ลดหรือชะลอการลงทุนในทรัพย์สินถาวร เช่น โรงงาน หรือ เครื่องจักรใหม่ ฯลฯ เว้นแต่ได้ประเมินโอกาสและความเสี่ยงทางธุรกิจอย่างรอบคอบแล้ว

เตรียมวงเงินสินเชื่อหมุนเวียนไว้สำรองเพื่อเสริมสภาพคล่องกรณีจำเป็น

- การบริหารลูกหนี้การค้า

อาจจะใช้วิธีดังต่อไปนี้ช่วยเพิ่มสภาพคล่องให้ธุรกิจมีเงินทุนหมุนเวียนได้

การขายลูกหนี้การค้า (Factoring)

P/O & Invoice Financing คือ สินเชื่อที่ใช้เอกสารใบสั่งซื้อสินค้า (Purchase Order: P/O) และใบแจ้งหนี้/ใบกำกับภาษี (Invoice) ประกอบการขอสินเชื่อ ฯลฯ

- การบริหารสินทรัพย์คงคลัง

การจัดการสินค้าในสต็อกให้เหมาะสม เช่น ไม่สต็อคมากหรือน้อยเกินไป ลดหรือเลิกสินค้าที่ได้กำไรน้อย หรือ นำสินค้าตกสต็อคมาส่งเสริมการขาย เป็นต้น

การปรับเพิ่มราคาสินค้าที่อยู่ในความต้องการ แต่ควรทำด้วยความระมัดระวัง เพื่อไม่ให้กระทบยอดขาย

การบริหารหนี้สินหมุนเวียน

- การบริหารหนี้สินระยะสั้น

หนี้สินหมุนเวียน คือ หนี้สินของกิจการที่ต้องชำระคืนภายใน 1 ปี หรือภายในรอบระยะเวลาดำเนินการปกติของกิจการ ซึ่งไม่เกิน 12 เดือนนับจากวันที่ระบุในงบแสดงฐานะการเงิน เช่น เงินกู้ระยะสั้นจากธนาคาร, เจ้าหนี้การค้า หรือเงินกู้ระยะยาวที่จะต้องจ่ายภายใน 1 ปี โดยความสามารถในการชำระหนี้สินหมุนเวียน มักจะแปรผันกับสินทรัพย์หมุนเวียน เช่น เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นจากธนาคาร เจ้าหนี้การค้า ตั๋วเงินจ่าย เงินปันผลค้างจ่าย ฯลฯ

- การบริหารเจ้าหนี้การค้า

ด้วยการขอเพิ่ม Credit Term จากคู่ค้า เช่น ขอยืดระยะเวลาการจ่ายเงิน หรือ เปลี่ยนคู่ค้าที่ให้ credit term ที่ดีกกว่า เป็นต้น

- การบริหารเจ้าหนี้สถาบันการเงิน

ศึกษาและขอวงเงินกรณีมีปัญหาสภาพคล่องศึกษาและใช้ประโยชน์จากมาตรการของธนาคารแห่งประเทศไทย เช่น เข้าโครงการพักทรัพย์ พักหนี้ของธนาคารแห่งประเทศไทย โดยลูกหนี้ที่เข้าโครงการจะสามารถโอนทรัพย์สินไปไว้ที่สถาบันการเงินเพื่อหยุดภาระการชำระหนี้ โดยมีสิทธิมาเช่าทรัพย์สินกลับเพื่อทำธุรกิจ และสามารถซื้อสินทรัพย์คืนเป็นรายแรกด้วยราคาที่เป็นธรรม