จัดการเงินอย่างไรในกระแสภัยไซเบอร์

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ช่วงกลาง ต.ค. 64 มีข่าวบัตรเดบิต/เครดิตจำนวนมาก ถูกตัดเงินชำระค่าสินค้า/บริการ จนเป็นกระแสให้หลายคนถอนเงินมาเก็บไว้กับตัว เพราะไม่มั่นใจความปลอดภัยของเงินที่อยู่ในบัญชี

อย่างไรก็ตาม ยังมีความเสี่ยงอื่นอีก เช่น ถูกปล้นจี้เงินสดที่อยู่กับตัว ขาดทุนจากการลงทุน และการด้อยค่าหากไม่ต่อยอดเงิน เป็นต้น ดังนั้นไม่ว่าเงินเก็บอยู่ที่ไหนก็ล้วนมีความเสี่ยง แล้วเราจะใช้ชีวิตร่วมกับความเสี่ยงนั้นอย่างไร

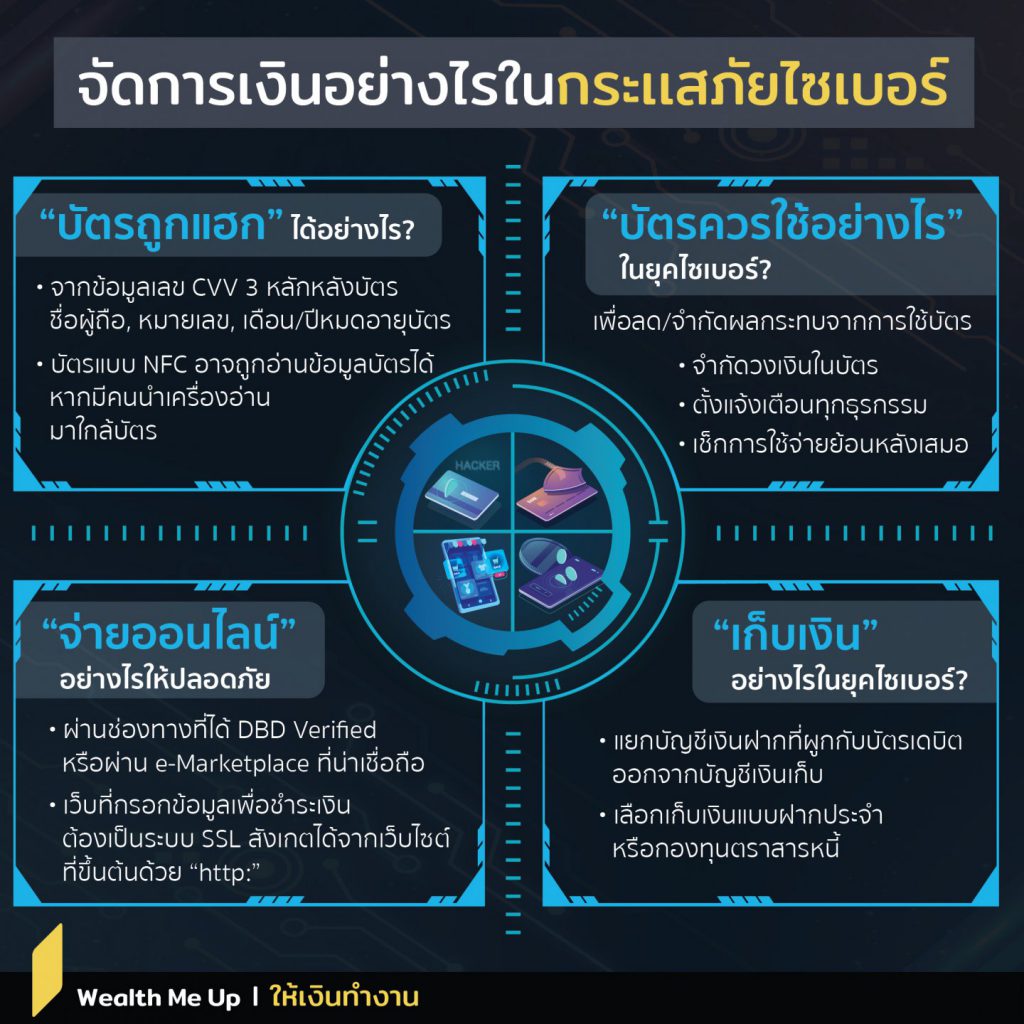

รู้ว่า บัตรถูกแฮกได้อย่างไร

หลายคนเข้าใจว่า การเก็บรักษาเลข CVV หรือเลข 3 หลักหลังบัตร จะช่วยให้ปลอดภัยจากการโดนแฮก แต่ก็มีบางธุรกรรมที่ไม่ต้องใช้เลข CVV (Card Verification Value Code) หรือ OTP (One Time Password) ในการชำระเงิน เช่น การขายประกันทางโทรศัพท์ ที่ตัดเงินค่าเบี้ยโดยใช้เพียงข้อมูลหน้าบัตรอย่างชื่อผู้ถือ หมายเลขบัตร และเดือนปีหมดอายุ เท่านั้น

ส่วนบัตรแบบ NFC (Near Field Communication) ที่จ่ายเงินได้ เพียงยื่นบัตรไปใกล้เครื่องชำระ เพื่อลดความเสี่ยงถูกคัดลอกข้อมูลบนบัตร ก็ยังมีความเสี่ยงที่อาจถูกอ่านข้อมูลบัตรได้แม้เก็บบัตรในกระเป๋าหากมีเครื่องอ่านเข้ามาใกล้

จ่ายออนไลน์อย่างไร ให้ปลอดภัย

เริ่มจากความน่าเชื่อถือของผู้ขาย ที่อาจดูได้จากช่องทางที่เปิดมานาน ได้รับเครื่องหมาย DBD Verified หรือการซื้อสินค้าผ่าน e-Marketplace ที่น่าเชื่อถือ เป็นต้น

ส่วนหน้าเว็บไซต์ที่กรอกข้อมูลบัตรเพื่อชำระเงิน ต้องมีความปลอดภัย เช่น อยู่ภายใต้ระบบ Secure Sockets Layer (SSL) ซึ่งสังเกตได้จากเว็บไซต์ที่ขึ้นต้นด้วย “https:”

ใช้บัตรอย่างไร ในยุคไซเบอร์

ไม่ว่าระวังตัวอย่างไรก็ยากที่จะป้องกันภัยไซเบอร์ได้ 100% หากไม่ได้ใช้เฉพาะเงินสดและฝากถอนเงินด้วยสมุดคู่ฝากที่สาขาธนาคารเท่านั้น ซึ่งอาจทำได้ลำบากในยุค cashless society อีกทั้งยังเสี่ยงต่อภัยปล้นจี้ และเสียโอกาสรับดอกเบี้ยการฝากเงินด้วย

เมื่อเลี่ยงใช้บัตรไม่ได้ ก็ต้องเลือกลดและจำกัดผลกระทบด้วยการ (a) จำกัดวงเงินใช้บัตร โดยบางธนาคารสามารถแยกวงเงิน รูด/ซื้อ ออกจากวงเงิน ถอน/โอน ได้ (b) ตั้งเตือนทุกธุรกรรม ผ่าน mobile banking หรือ LINE Official ของธนาคาร (c) เช็กการใช้จ่ายย้อนหลังผ่าน mobile banking อยู่เสมอ ดังนั้นแม้บัตรถูกแฮกแต่ผลกระทบก็อาจไม่มาก หรือระงับบัตรได้ก่อนจะบานปลาย

เก็บเงินอย่างไร ในยุคไซเบอร์

เริ่มต้นจากจำกัดความเสี่ยงโดยแยกบัญชีเงินฝากที่ผูกบัตรเดบิต ออกจากบัญชีเงินเก็บ เพื่อหากบัตรถูกแฮกจะได้ไม่กระทบกับเงินเก็บส่วนใหญ่ เก็บเงินไว้ในบัญชีที่แฮกยากขึ้น เช่น เงินฝากประจำ ที่ต้องฝากถอนที่สาขาธนาคารเท่านั้น หรือกองทุนรวมตราสารหนี้ ที่การนำเงินออกนอกจากต้อง

ขายคืนและรอ 1-2 วันทำการแล้ว เงินยังถูกโอนเข้าบัญชีออมทรัพย์เจ้าของบัญชีที่กำหนดไว้เท่านั้น จึงเป็นการเพิ่มความปลอดภัยจากมิจฉาชีพและทำให้เงินงอกเงยไปพร้อมกัน

ภัยไซเบอร์ไม่ใช่เรื่องน่ากลัว แต่การไม่รู้ว่าจะใช้ชีวิตอย่างไรให้มีความสุขต่างหากที่น่ากลัว การใช้บัตรอย่างระมัดระวัง แจ้งเตือนทุกการใช้จ่าย และจัดสรรเงินเก็บให้ดี ก็ช่วยให้โลกยุคไซเบอร์ไม่ใช่เรื่องน่ากลัวเลย