ปฏิรูปประกันสังคม สัญญาณเตือนวิกฤตผู้สูงอายุ

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

เมื่อวันที่ 19 ธันวาคมที่ผ่านมา ข่าวเล็กๆที่กระทบคนหลายล้านคนในประเทศข่าวหนึ่ง ก็คือ ข่าวการปฏิรูประบบบำนาญชราภาพของกองทุนประกันสังคม มูลเหตุของการปฏิรูปครั้งนี้ เนื่องจากประเทศไทยปัจจุบันเป็นสังคมคนสูงอายุอย่างสมบูรณ์ (20% ของประชากรทั้งประเทศอายุเกิน 60 ปี) และคาดการณ์ว่าในปี 2574 ประเทศไทยจะเข้าสู่ สังคมสูงอายุอย่างเต็มที่ (30% ของประชากรทั้งประเทศอายุเกิน 60 ปี) แถมยังมีความเสี่ยงที่เราจะอายุยืนยาวกว่าที่เราคิด โดยจากรายงานวิจัยของ Thailand Development Research Institute หรือ TDRI สรุปว่า “คนไทยมีอายุขัยคาดการณ์ตามช่วงเวลาเพิ่มขึ้น 4.4 เดือนต่อปี หรือ ทุกๆ 4 ปี อายุขัยเพิ่มขึ้น 1 ปี” แปลว่า เราจะมีช่วงชีวิตหลังเกษียณที่ยาวนานขึ้น

เหตุผลหนึ่งที่ทำให้ประเทศไทยเป็นสังคมคนสูงอายุอย่างรวดเร็ว ก็คือ อัตราการเกิดที่ลดลงจากอัตราการเกิดใหม่ (fertility rate) ประมาณ 6.6 คน (ต่อพ่อ-แม่ 2 คน) ช่วงทศวรรษ 70 เหลือ 2.2 คนในช่วงทศวรรษ 90 ซึ่งเป็นอัตราที่ใกล้เคียงกับอัตราต่ำสุดที่จะรักษาให้ขนาดของประชากรไม่ลดลง (ซึ่งจะต้องมีการเกิดใหม่ไม่ต่ำกว่า 2.1 คน) และเหลือเพียง 1.5 คนในปัจจุบัน ซึ่งต่ำกว่าประเทศจีนที่ 1.7 คน ประเด็นคือการเกิดใหม่ที่ต่ำเช่นนี้ ทำให้ประชากรที่อยู่ในวัยพึ่งพิง ที่ไม่สามารถใช้แรงงานจนเองเพื่อสร้างรายได้เลี้ยงตัว ซึ่งก็คือ เด็กและผู้สูงอายุ มีจำนวนมากกว่าประชากรในวัยแรงงานไปเรียบร้อยแล้วตั้งแต่ปี 2552 (ข้อมูลของ United Nations World Population Ageing ) และจะทำให้จำนวนคนไทยที่ปัจจุบันมีทั้งหมด 68 ล้านคนจะเพิ่มขึ้นอีกเพียงเล็กน้อยในอีก 5-10 ปีข้างหน้าที่ประมาณ 69 ล้านคน แล้วลดลงอย่างต่อเนื่องถึง 34.1% ในปี 2100 (อีก 81 ปีข้างหน้า) ทำให้ประชากรไทยมีเหลือเพียง 45.5 ล้านคนส่งผลให้มีจำนวนแรงงานลดลง ในขณะเดียวกันก็ส่งผลให้มีจำนวนผู้สูงอายุและผู้รับบำนาญเพิ่มขึ้น

วิกฤติการณ์คนสูงอายุดังกล่าว ทำให้จำนวนคนรับสิทธิประโยชน์จากระบบบำนาญชราภาพเพิ่มสูงขึ้นและนานขึ้น ส่งผลต่องบประมาณของสำนักงานประกันสังคมเพิ่มมากขึ้น ในขณะที่จำนวนเงินสะสมเข้ากองทุนประกันสังคมลดน้อยลง เงินกองทุนประกันสังคมมีความเสี่ยงจะลดลงจนหมดภายใน 15 ปีข้างหน้า หากไม่มีการเปลี่ยนแปลงด้านนโยบาย หรือการปฎิรูปโครงสร้างภาษีใดๆ (รายงานวิจัยของ Bloomberg ปี 2559)

สำนักงานประกันสังคมจึงมีนโยบายการปรับปรุงระบบบำนาญชราภาพ เพื่อให้สมดุลกับโครงสร้างประชากรผู้สูงอายุ และควบคุมต้นทุนของระบบบำนาญให้อยู่ในระดับที่เหมาะสม โดยมาตรการปฏิรูประบบบำนาญชราภาพของประกันสังคม หลักๆ ก็คือ

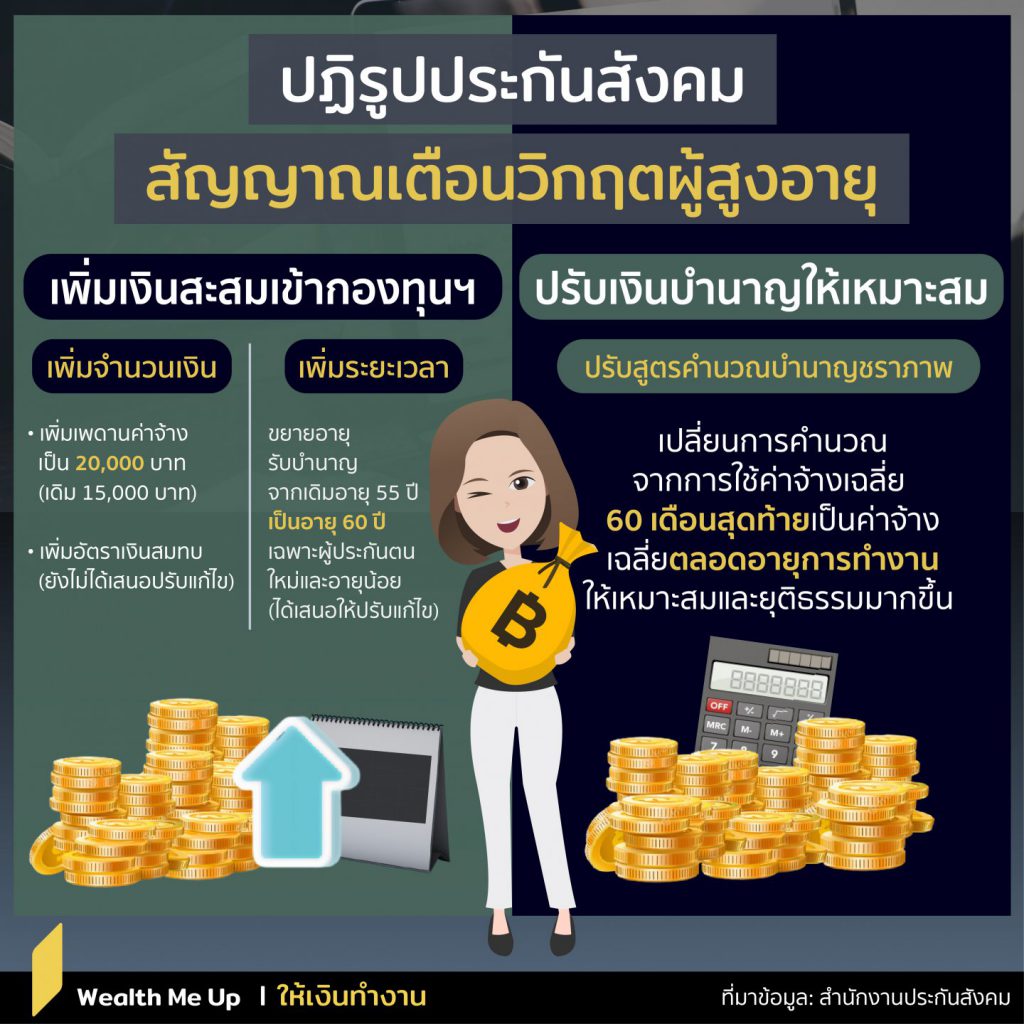

เพิ่มเงินสะสมเข้ากองทุนประกันสังคม

- เพิ่มจำนวนเงินสะสม

-

- การปรับเพิ่มเพดานค่าจ้าง โดยปรับเพิ่มเพดานค่าจ้างเป็น 20,000 บาท (จากปัจจุบันที่ 15,000 บาท)

-

- การปรับเพิ่มอัตราเงินสมทบ (ยังไม่ได้เสนอปรับแก้ไขใน พรบ.ประกันสังคมฉบับที่ 5)

- เพิ่มระยะเวลาสะสมเงิน ด้วยการขยายอายุเกิดสิทธิรับบำนาญขั้นต่ำจาก 55 ปี เป็น 60 ปี โดยจะค่อยๆเพิ่มแบบค่อยเป็นค่อยไป และจะใช้กับผู้ประกันตนใหม่และผู้ประกันตนที่อายุน้อยเท่านั้น เพื่อให้ผู้ประกันตนปัจจุบันที่ใกล้เกษียณไม่ได้รับผลกระทบ (ได้เสนอให้ปรับแก้ พรบ.ประกันสังคมฉบับที่ 5)

ปรับจำนวนเงินบำนาญให้เหมาะสม

- การปรับปรุงสูตรค่าจ้างเฉลี่ยในการคำนวณบำนาญชราภาพ เช่น เปลี่ยนการคำนวณเงินบำนาญจากค่าจ้างเฉลี่ย 60 เดือนสุดท้าย เป็นค่าจ้างเฉลี่ยตลอดอายุการทำงาน เพราะการคำนวณบำนาญจากค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

-

- เกิดความไม่ยุติธรรมเนื่องจากการเปลี่ยนแปลงค่าจ้างของผู้ประกันตน

-

- ผู้ประกันตนที่มีค่าจ้างลดลงเมื่ออายุมากขึ้นเสียประโยชน์ รวมถึงผู้ประกันตนมาตรา 39 ที่ใช้ฐานค่าจ้างเพียง 4,800 บาทในการคำนวณได้บำนาญน้อย เพราะไม่นำช่วงที่ค่าจ้างสูงก่อน 60 เดือนสุดท้ายมาคำนวณ

-

- ผู้ประกันตนที่เหลือเวลาอีกประมาณ 60 เดือนก่อนเกษียณและมีค่าจ้าง 20,000 บาท จะได้รับบำนาญมากเกินควรเมื่อปรับฐานค่าจ้างเป็น 20,000 บาท เนื่องจากคำนวณเฉพาะฐาน 20,000 ไม่นำ 15,000 มาคำนวณ กลายเป็นระบบเอาเปรียบผู้มีรายได้น้อยเพื่อช่วยเหลือผู้มีรายได้สูง

แต่ไม่ว่ากองทุนประกันสังคมจะปรับปรุงระบบบำนาญชราภาพอย่างไร กองทุนประกันสังคมก็แป็นเพียงแหล่งเงินยามเกษียณแหล่งหนึ่งเท่านั้น ซึ่งไม่เพียงพอแน่นอนสำหรับการใช้ชีวิตยามเกษียณ การออมเงินเพื่อเกษียณด้วยเครื่องมืออื่นๆ ไม่ว่าจะเป็นกองทุนรวม RMF กองทุนสำรองเลี้ยงชีพ หรือ ประกันบำนาญ ฯลฯ จึงเป็นสิ่งที่เราควรตระหนักและความสนใจออมแต่เนิ่นๆ