ตั้งเป้าหมายเกษียณยังไงให้เหมาะสม

กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

เมื่อก้าวเข้าสู่วัยเริ่มต้นทำงานชีวิตก็เริ่มเปลี่ยนแปลง เราเริ่มมีรายได้จากน้ำพักน้ำแรงของเราเอง และต้องเรียนรู้การบริหารค่าใช้จ่ายให้เหมาะสมกับรายได้ของเรา ซึ่งแต่ละครอบครัวอาจมีภาระค่าใช้จ่ายที่แตกต่างกัน ถ้าผมย้อนภาพกลับไปเมื่อเรียนจบคณะเศษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ใหม่ๆ เริ่มต้นทำงานด้วยวัย 23 ปี ฝ่ายสินเชื่อธุรกิจของธนาคาร ดูแลลูกค้าวงเงินสินเชื่อ 10 – 200 ล้านบาท เงินเดือนเริ่มต้น 15,000 บาท บริหารค่าใช้จ่ายอย่างไรให้เพียงพอ เดินทางด้วยรถเมล์ ค่าอาหาร 3 มื้อ มื้อละ 60 บาท พักอยู่ที่บ้านไม่มีค่าเช่าที่พัก ก็พอที่จะบริหารค่าใช้จ่าย ให้มีเงินเหลือเก็บเดือนละ 5,000 บาท

เมื่อเริ่มจากเงินเก็บเป็นบวกเดือนละ 5,000 บาท ผ่านไป 20 เดือน ก็มีเงินเก็บประมาณ 100,000 บาท แรกเริ่มอยากจะแบ่งเงินมาลงทุนให้เงินเติบโตงอกเงย ได้ยินเรื่องการวางแผนเกษียณก็รู้สึกสนใจ เพราะเราทำงานมีแรงหารายได้ คงทำงานหารายได้จนถึงอายุหนึ่ง ก็ต้องเกษียณออกจากการทำงาน โดยธนาคารสามารถทำงานจนเกษียณได้ที่อายุ 60 ปี แสดงว่ากรณีทำงานอยู่ถึงเกษียณอายุ มีระยะเวลาทำงานเก็บเงิน 37 ปี เราจะเริ่มลงทุนเพื่อเป้าหมายเกษียณเลยไหม แต่อีกใจหนึ่งก็คิดว่า เราเพิ่งเริ่มต้นทำงาน อายุยังน้อย การคิดถึงเป้าหมายเกษียณ อีก 37 ปี ข้างหน้า เป็นเป้าหมายที่ไกลไปหรือไม่ ค่อยมาคุยเรื่องเกษียณในอีก 5 ปี หรือ 10 ปี ข้างหน้าจะดีกว่าไหม? คำถามเหล่านี้เป็นสิ่งที่เกิดขึ้นในสมัยนั้น

ถ้าให้ตอบคำถามนี้ คำแนะนำคือให้เริ่มต้นลงทุนเพื่อเป้าหมายเกษียณเลย แผนเกษียณยิ่งเตรียมเร็วยิ่งง่ายยิ่งสบายใจกว่า เพราะเราจะได้ใช้ประโยชน์ของระยะเวลาให้เงินลงทุนเติบโตจากผลตอบแทนแบบทบต้น การเริ่มต้นสร้างวินัยในการออม ฝึกฝนเก็บเกี่ยวประสบการณ์การลงทุน ทำให้เราสามารถก้าวเข้าสู่เป้าหมายเกษียณรวยได้ง่ายขึ้น

การเริ่มตั้งเป้าหมายเกษียณ เปรียบเสมือนเราเปิดแผนที่ใน Google Map ลองคิดภาพตามนะครับ หากเราได้มีโอกาสลาหยุดพักร้อน ได้เดินทางไปท่องเที่ยวสถานที่ที่ไม่เคยไป ระบุเป้าหมายการเดินทาง คือ ดอยสุเทพ จังหวัดเชียงใหม่ แม้เรายังไม่เคยขับรถไปเชียงใหม่มาก่อนแต่ Google Map จะเป็นเครื่องมือคอยช่วยเหลือที่จะแสดงว่า เราควรขับรถมุ่งไปในทิศเหนือ แม้เราจะแวะทานข้าว แวะเที่ยว ออกนอกเส้นทางไปบ้าง แต่ Google Map จะคอยทำหน้าที่ว่าเราห่างจากเป้าหมายอีกกี่กิโลเมตร เราจะใช้เวลาเดินทางอีกเท่าไหร่ ทำให้เมื่อเรามีแผนที่ที่ดี เราสามารถบริหารการเดินทางได้ดียิ่งขึ้น และเมื่อขับรถต่อไปตามที่แนะนำ ในที่สุดเราจะได้ไปสัมผัสอากาศเย็นๆ บนยอดดอยสุเทพ ก้าวสู่เป้าหมายที่เราต้องการ

การเริ่มต้นด้วยเป้าหมายเกษียณที่ชัดเจนนั้น ทำให้เมื่อเราทำงาน มีส่วนต่างระหว่างรายได้และค่าใช้จ่าย แต่ละเดือนเงินเหลือเป็นบวกแล้ว เราจะได้เริ่มจัดสรรเงินไปยังเป้าหมายเกษียณที่ชัดเจน เช่น อาจเริ่มต้นด้วยเงิน 10% ของรายได้ ในแต่ละเดือนแต่ละปีจะได้เก็บเกี่ยวประสบการณ์ในการลงทุน ได้เข้าใจในลักษณะของผลตอบแทนและความเสี่ยงของสินทรัพย์ที่หลากหลายทั่วโลก ค่อยๆ เห็นพอร์ตเกษียณของเราเติบโตงอกเงย ผ่านความผันผวนของวิกฤติเศรษฐกิจต่างๆ ยิ่งเราเห็นพอร์ตเกษียณของเราเติบโต เรายิ่งมีพลัง อยากตั้งใจทำงาน พัฒนาตนเองให้เก่งขึ้น หารายได้ให้มากขึ้น เพื่อเติมเงินลงทุนในพอร์ตเกษียณ

คำถามที่สำคัญคือ ต้องมีเงินเตรียมไว้สำหรับเป้าหมายเกษียณยอดเงินเท่าไหร่จึงจะเพียงพอ คำตอบของแต่ละคนนั้นแตกต่างกัน ขึ้นกับคุณภาพชีวิตหลังเกษียณต้องใช้เงินเดือนละเท่าไหร่ เราใช้ชีวิตหลังเกษียณที่ใด ในเมืองใหญ่ หรือในต่างจังหวัด ค่าใช้จ่ายนั้นแตกต่างกัน เราลองหลับตาจินตนาการ เริ่มเห็นภาพไหมครับ ถ้าเราถึงวัยเกษียณอายุ 60 ปี ตื่นมาเราจะใช้ชีวิตแบบใด มีกิจกรรมยามว่าง ออกกำลังกาย หรือ ดูหนัง ฟังเพลงอย่างไร

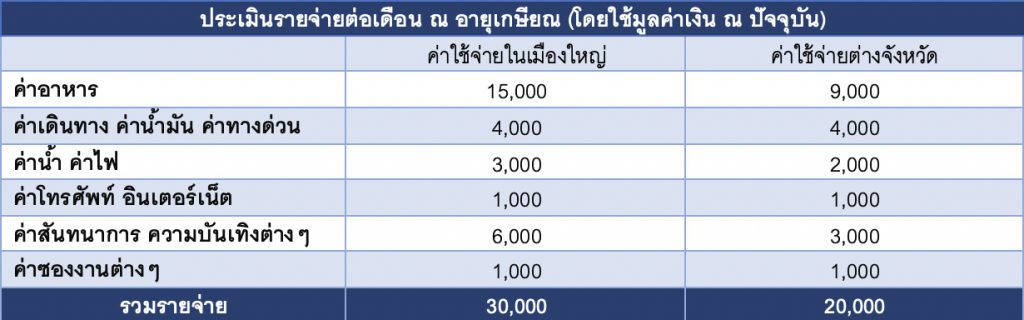

วิธีการคำนวณยอดเงินเป้าหมายเกษียณที่นิยมคือ หลักการค่าใช้จ่าย (Expense Method) ตัวอย่างเคส น้องบี อายุ 23 ปี เพิ่งเรียนจบการศึกษาระดับปริญญาตรี ได้เข้าทำงานธนาคารเป็นฝ่ายสินเชื่อธุรกิจ ดูแลสุขภาพ ออกกำลังกายสัปดาห์ละ 3-5 ครั้ง ครั้งละ 30-60 นาที มีระยะเวลาเก็บเงิน 37 ปี ตั้งเป้าหมายเกษียณอายุ 60 ปี ตามประวัติครอบครัวคาดว่าจะมีระยะเวลาหลังเกษียณ 25 ปี อายุขัย 85 ปี เมื่อสอบถามการใช้ชีวิตหลังเกษียณ น้องบีอาจยังจิตนาการไม่ออก อาจให้ลองเทียบเคียงกับการใช้ชีวิตของคุณพ่อ คุณแม่ ถ้าท่านเกษียณแล้วน่าจะมีการใช้ชีวิตอย่างไร มีค่าใช้จ่ายเดือนละเท่าไหร่

น้องบี ให้ข้อมูล แบ่งเป็นกรณีใช้ชีวิตในเมืองใหญ่ และกรณีใช้ชีวิตในต่างจังหวัด ดังนี้

อีกหนึ่งตัวเลขสำคัญที่ใช้สำหรับการคำนวณยอดเงินเป้าหมายเกษียณ คือ ค่าเงินเฟ้อ (Inflation) ซึ่งหมายถึง ภาวะที่ระดับราคาสินค้าและบริการโดยทั่วไปเพิ่มขึ้นอย่างต่อเนื่อง สามารถวัดด้วยอัตราการเปลี่ยนแปลงของดัชนีราคาผู้บริโภค (Consumer Price Index : CPI) ถ้าคิดถึงตัวอย่างที่ชัดเจนเช่น นึกภาพย้อนไปในอดีตเมื่อ 10 ปีที่แล้ว ก๋วยเตี๋ยวร้านเจ้าประจำของเรา 1 ชามทานอิ่ม อาจจะ 20 บาท แต่ปัจจุบันเงิน 20 บาทไม่พอซื้อก๋วยเตี๋ยว 1 ชามร้านเจ้าประจำของเราแล้ว เราต้องใช้เงินเพิ่มขึ้นเป็น 40 บาท เพื่อซื้อก๋วยเตี๋ยว ซึ่งบางที่อาจจะราคาสูงกว่านั้นแล้ว ดังนั้น เงินเฟ้อคือสิ่งที่ทำให้ราคาสินค้าปรับราคาสูงขึ้น ซึ่งที่ผ่านมาเงินเฟ้อเฉลี่ยประมาณ 2 – 3% โดยค่าเงินเฟ้อที่นิยมเพื่อการวางแผนการเงินอยู่ที่ 3% เพราะที่ผ่านมาบางปี เงินเฟ้อ 3%, 4%, 5% ก็มี จะใช้ค่าเงินเฟ้อ สมมติฐานที่ 3% เพื่อ Conservative

ดังนั้น กรณีน้องบี เลือกเป็นกรณีใช้ชีวิตในต่างจังหวัด ค่าใช้จ่ายรวมหลังเกษียณ มูลค่า ณ วันนี้เดือนละ 20,000 บาท เงินเฟ้อปีละ 3% มีระยะเวลาถึงเกษียณ 37 ปี มีระยะเวลาใช้เงินหลังเกษียณ 25 ปี

จาก Future Value = Present Value x ( 1 + r)n

ค่าใช้จ่ายต่อเดือนเมื่อเกษียณ เท่ากับ 20,000 x 1.0337 เท่ากับ 59,705 บาท

จะได้ค่าใช้จ่าย มูลค่า ณ เกษียณ เดือนละ 59,705 บาท

คิดเป็นปีละ 716,460 บาท รวมใช้หลังเกษียณ 25 ปี คิดเป็นเงิน 17,911,500 บาท

สรุป น้องบี ควรมีเป้าหมายเกษียณรวม 17,911,500 บาท เพื่อรองรับคุณภาพชีวิต Life Style 20,000 บาท จากการคำนวณยอดเงินเป้าหมายเกษียณอย่างง่าย จะทำให้เราสามารถออกแผนเกษียณง่ายๆ ด้วยตัวเราเอง เป้าหมายคุณภาพชีวิตยามเกษียณยิ่งออกแบบได้ใกล้เคียงกับความเป็นจริง ยิ่งเป็นเป้าหมายที่มีพลัง มีพลังให้เราตั้งใจทำงาน สร้างรายได้ เก็บออมเงินลงทุนเพื่อเป้าหมายเกษียณของเราเอง