4 ข้อควรรู้ของคนร้อนเงิน

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ร้อนเงิน อาการที่ต้องการใช้เงินแบบเร่งด่วน แต่ด่วนของแต่ละคนนั้นไม่เท่ากัน และทางเลือกที่เป็นไปได้ของแต่ละคนก็ส่งผลต่อต้นทุนและเงื่อนไขที่ต่างกัน ก่อนตัดสินใจใช้ทางเลือกไหน จึงมีสิ่งที่ควรรู้ก่อน ดังนี้

รู้ ‘สินทรัพย์’ ที่มี

อย่างทรัพย์สิน เช่น บ้าน รถยนต์ กรมธรรม์ประกันชีวิต รวมถึงบัตรและแอพพลิเคชั่นต่างๆ ที่ถืออยู่ ล้วนมีผลต่อทางเลือกในการเข้าถึงเงินกู้ และยังมีบางทรัพย์สินที่อาจเป็นแหล่งเงินทุนที่หลายคนนึกไม่ถึงด้วย

เช่น กองทุน SSF/RMF ที่แม้มีเงื่อนไขถือครอง แต่หากจำเป็นก็สามารถขายคืนหน่วยลงทุนออกมาได้ เพียงแต่อาจต้อง (1) คืนเงินภาษีทั้งหมดหรือบางส่วน (2) จ่ายเงินเพิ่ม 1.5%ต่อเดือน หรือ 18%ต่อปี ของเงินคืนภาษี และ (3) ปฏิบัติตามเงื่อนไขอื่น เช่น นำกำไรที่ได้ไปยื่นภาษี ฯลฯ ซึ่งหากใครฐานภาษีไม่สูง หรือเพิ่งใช้สิทธิ SSF/RMF ไม่นาน ทางเลือกแบบนี้อาจมีต้นทุนต่ำกว่าการกู้สินเชื่อส่วนบุคคลหรือบัตรกดเงินสดได้

รู้ ‘หลักประกัน’ ที่มี

หลักประกันที่หลายคนนึกถึง คือ บ้าน/คอนโด และรถยนต์ ทั้งแบบปลอดภาระพร้อมนำไปยื่นกู้ หรือแบบมีภาระหนี้เดิมที่ยังผ่อนอยู่ ที่สามารถยื่นขอวงเงินเพิ่มจากที่เดิม หรือรีไฟแนนซ์ไปที่ใหม่แล้วได้ส่วนต่างวงเงินกู้มาใช้จ่าย

กรมธรรม์ประกันชีวิต เป็นหนึ่งในทรัพย์สินที่หลายคนไม่รู้ว่า หากชำระเบี้ยมาระยะเวลาหนึ่งจนมีมูลค่าเงินสดแล้ว สามารถแจ้งบริษัทประกันชีวิตเพื่อขอกู้เงินจากกรมธรรม์ได้ ซึ่งต้นทุนดอกเบี้ยที่เกิดนั้นมักเป็นอัตราที่ต่ำกว่าสินเชื่อประเภทอื่นๆ

รู้ทัน ‘เงินกู้ไม่มีหลักประกัน’

ในยุคที่ทุกอย่างอยู่บนโลกออนไลน์และมือถือการกู้ยืมเป็นสิ่งที่เข้าถึงได้ง่าย แต่สิ่งหนึ่งที่ต้องระวังและหลีกเลี่ยง คือ การกู้เงินนอกระบบ หรือกู้เงินจากแพลตฟอร์มที่ไม่น่าเชื่อถือ ที่นอกจากถูกคิดดอกเบี้ยในอัตราที่สูงเกินจำเป็นแล้ว ยังอาจโชคร้ายถูกมิจฉาชีพหลอกเอาเงินโดยไม่ได้เงินกู้ด้วย

ปัจจุบันมี Mobile Application ของหน่วยงานที่น่าเชื่อถือหลายแห่ง ให้บริการเงินกู้แก่ผู้ใช้บริการ โดยแทบไม่ต้องยื่นสลิปเงินเดือนหรือเอกสารรายได้เลย เพราะแอพพลิเคชั่นเหล่านี้ มีโมเดลประเมินความสามารถในการชำระหนี้ของผู้กู้จากข้อมูลต่างๆ ซึ่งมีทั้งแอพพลิเคชั่นของธนาคาร ห้างสรรพสินค้า ร้านสะดวกซื้อ แพลตฟอร์มชอปปิงออนไลน์ เป็นต้น

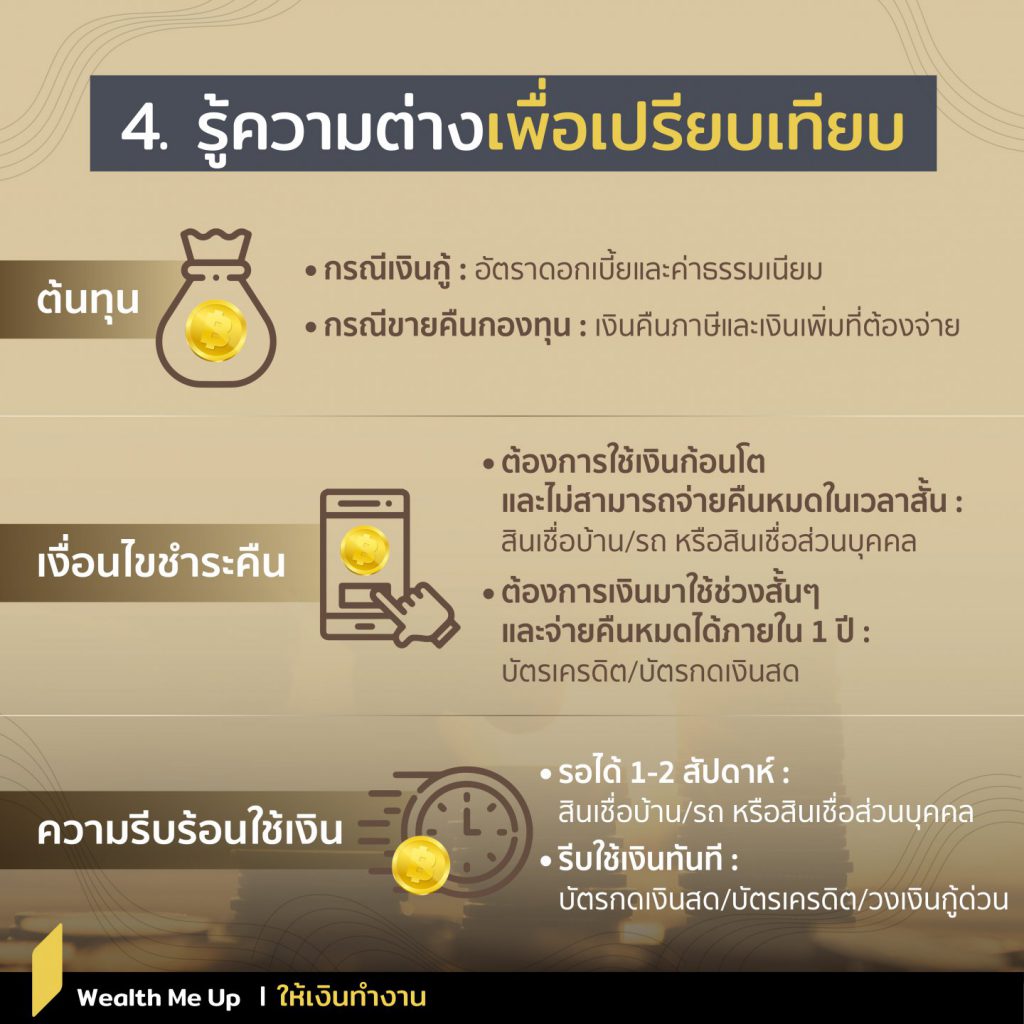

รู้ความต่างเพื่อเปรียบเทียบ

ทุกทางเลือกล้วนมีจุดเด่นจุดด้อยที่ต่างกัน จึงต้องเปรียบเทียบและใช้ทางเลือกที่คิดว่าเหมาะกับตนเองและความต้องการที่สุด

- ต้นทุน: กรณีเงินกู้ ต้นทุนคืออัตราดอกเบี้ยต่อปีและค่าธรรมเนียมการใช้วงเงิน ฯลฯ ส่วนกรณีขายคืนกองทุน ต้นทุนหลักคือเงินคืนภาษีและเงินเพิ่มที่ต้องจ่าย ฯลฯ

- เงื่อนไขชำระคืน: หากต้องการใช้เงินก้อนโตไม่สามารถจ่ายคืนหมดได้ในเวลาอันสั้น จะเหมาะกับสินเชื่อส่วนบุคคล/สินเชื่อบ้าน/สินเชื่อรถ ที่มีสัญญาผ่อนชัดเจน แต่หากต้องการเงินมาใช้ช่วงสั้นๆ สามารถจ่ายคืนหมดได้ภายใน 1 ปี จะเหมาะกับการกดเงินจากบัตรเครดิตหรือบัตรกดเงินสด

- ความรีบร้อนใช้เงิน: หากรอได้ 1-2 สัปดาห์ อาจเลือกสินเชื่อบ้าน/รถ ที่ต้นทุนดอกเบี้ยค่อนข้างต่ำ หรือสินเชื่อส่วนบุคคลที่ยอดผ่อนไม่สูงนัก แต่หากรีบร้อนใช้เงินทันทีหรือภายใน 1-3 วัน อาจเลือกบัตรกดเงิน/บัตรเครดิต หรือวงเงินกู้ด่วนจาก Mobile Application ที่ให้บริการ ซึ่งอัตราดอกเบี้ยหรือยอดชำระแต่ละเดือนมักสูงกว่าทางเลือกอื่น

ร้อนเงิน ไม่จำเป็นต้องจบด้วยการกู้เสมอไป แต่เมื่อจำเป็นต้องกู้ ก็ควรเลือกทางเลือกขอกู้ที่ดีที่สุด สอดคล้องกับสถานการณ์และข้อจำกัดที่มี