ชีวิตนี้จะมีอิสรภาพการเงินกี่โมง?

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Youtube | Facebook | TikTok | Instagram | Line

…อยากมี ‘อิสรภาพทางการเงิน’ ต้องมีเงินมากแค่ไหน?

…ชีวิตแบบไหน? เรียกว่ามีอิสรภาพทางการเงิน

…เราจะไปถึง ‘อิสรภาพทางการเงิน’ ได้หรือไม่?

‘อิสรภาพทางการเงิน’ ในมุมมองของคนสิงคโปร์

ข้อมูลจากเว็บไซต์ www.singlife.com ที่เขาได้ไปสอบถามคนสิงคโปร์หลากหลายวัยเกี่ยวกับความคิดเห็นต่อคำว่า ‘อิสรภาพทางการเงิน’ หรือ Financial Freedom ซึ่งแต่ละคนก็มีมุมมองแตกต่างกัน

เช่น นักธุรกิจหญิงวัย 25 ปี แต่งงานมีครอบครัว มีลูก 1 คน บอกว่า สำหรับเธอแล้ว คือความรู้สึกอุ่นใจ สบายใจว่า ตัวเองมีเงินพอที่จะซื้อหาสิ่งจำเป็นสำหรับชีวิตได้ และสามารถใช้จ่ายซื้อของที่ถูกตาต้องใจได้แบบสบายๆ บางครั้งคราวด้วย

ส่วนนักเขียนฟรีแลนซ์สาวโสดวัย 36 ปี บอกว่า สำหรับเธอนั้น อิสรภาพทางการเงินคือการไม่มีหนี้ ซึ่งเท่ากับว่า สามารถเกษียณเมื่อไหร่ก็ได้ตามที่ต้องการ

จะเห็นได้ว่า ทั้ง 2 คนนี้ พูดไปในแนวทางเดียวกันว่าอิสรภาพทางการเงิน คือ การมีอำนาจใช้เงิน จับจ่ายใช้สอย แบบไม่ต้องกังวลใจ ทำอะไรได้ตามใจอยากทำโดยไม่ต้องกังวลเรื่องเงินทอง

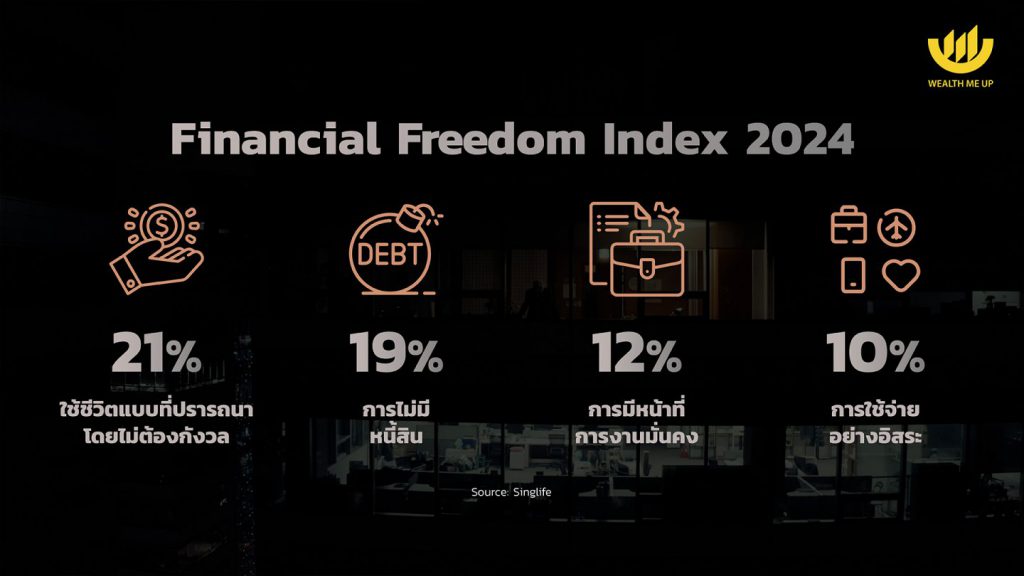

ขณะที่ผลสำรวจ Financial Freedom Index ของ บริษัทประกัน Singlife ประจำปี 2024 ซึ่งเก็บข้อมูลออนไลน์จากผู้ตอบแบบสอบถามชาวสิงคโปร์ และผู้อยู่อาศัยถาวร 3,000 คน อายุ 18-65 ปี ว่าคนเหล่านี้ให้นิยามคำว่า ‘อิสรภาพทางการเงิน’ ไว้ยังไงบ้าง

21% คิดว่า คือ ความสามารถใช้ชีวิตแบบที่ปรารถนาโดยไม่ต้องกังวล

19% คิดว่า คือ การไม่มีหนี้สิน

12% คิดว่า คือ การมีหน้าที่การงานมั่นคง ช่วยส่งเสริมการใช้ชีวิต

10% คิดว่า คือ การใช้จ่ายได้อย่างอิสระ

ชีวิตนี้จะมีอิสรภาพทางการเงินหรือไม่?

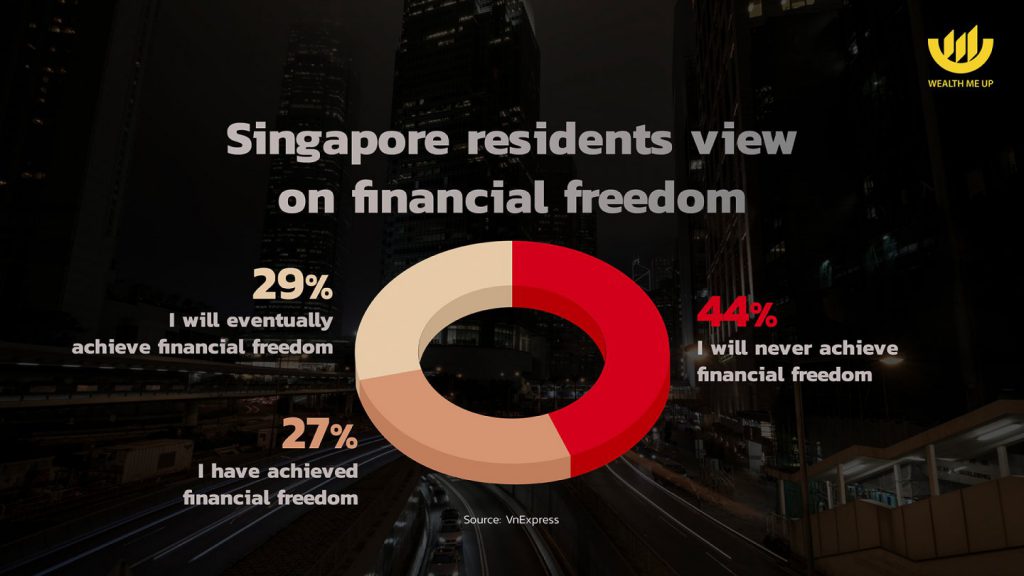

นอกจากนี้ผลสำรวจยังพบข้อมูลที่น่าสนใจ โดยพบว่าประมาณ 44% เชื่อว่า พวกเขา “ไม่มีโอกาสมีอิสรภาพทางการเงินอย่างแน่นอนในชั่วชีวิตนี้” ส่วนหนึ่งเป็นเพราะมีรายได้ไม่เพียงพอ และเป็นหนี้

ส่วนอีก 29% เชื่อว่า ในที่สุด พวกเขาจะมีอิสรภาพทางการเงินได้แน่ๆ และมีราว 27% ที่ตอบว่า ตอนนี้พวกเขามีอิสรภาพทางการเงินแล้ว

แต่เมื่อแยกตามกลุ่มอายุ พบว่า คนอายุ 35-44 ปี รู้สึกว่า การมีอิสรภาพทางเงินเป็นเรื่องยากที่สุด

สะท้อนให้เห็นว่ามีชาวสิงคโปร์เกือบครึ่งหนึ่งที่ดูจะหมดหวังกับเรื่องอิสรภาพทางการเงินไปเสียแล้ว และบางส่วนที่มั่นใจว่า ในที่สุดจะประสบความสำเร็จกับเรื่องนี้ แต่ใครจะไปรู้ว่า เส้นทางไปสู่ความเป็นจริงนั้นจะยากลำบากมากน้อยแค่ไหน และจะเกิดเหตุไม่คาดฝันอะไรระหว่างทางที่ทำให้พวกเขาสะดุดล้มลง และเดินไม่ถึงเป้าหมายหรือเปล่า เพราะในสภาพเศรษฐกิจโลกแบบนี้ คนจำนวนมากทั่วโลกก็ลำบากลำบนไม่แพ้กัน

มีเท่าไหร่ถึงเรียกว่า ‘มีอิสรภาพทางการเงิน’

สำหรับในสิงคโปร์นั้น ผู้ตอบแบบสอบถาม 80% ตั้งเป้าว่า พวกเขาจะเกษียณตอนอายุ 65 ปี และส่วนใหญ่คิดว่าจะต้องมีเงินใช้เดือนละ 2,856 ดอลลาร์สิงคโปร์ หรือราวๆ 72,300 บาท จึงจะอยู่ได้แบบสบายๆ หลังเกษียณ

ขณะเดียวกัน 20% บอกว่า อยากใช้ชีวิตหลังเกษียณที่ต่างประเทศ เพราะมีค่าครองชีพถูกกว่าในสิงคโปร์ ใช้ชีวิตแบบสโลว์ไลฟ์ และอากาศดีกว่า โดยประเทศอันดับต้นๆ ที่อยากไปใช้ชีวิต คือ มาเลเซีย, ออสเตรเลีย, นิวซีแลนด์ และไทย

หากอยากมีอิสรภาพทางการเงิน มีชีวิตสบายหลังเกษียณ ผู้ตอบแบบสอบถามส่วนใหญ่บอกว่า พวกเขาจะต้องเก็บเงินให้ได้ 612,000 ดอลลาร์สิงคโปร์ ตีกลมๆ เป็นเงินไทยก็ประมาณ 15.5 ล้านบาท ซึ่งเป้าหมายเงินเก็บนี้สูงกว่าปีที่แล้วประมาณ 8%

หมายความว่า หากสามารถเก็บเงินขั้นต่ำเฉลี่ย 20,195 ดอลลาร์สิงคโปร์ต่อปี หรือราวๆ 5 แสนบาท หรือเฉลี่ยเดือนละ 1,682 ดอลลาร์สิงคโปร์ หรือ 42,000 บาท จะต้องใช้เวลา 30 ปี กว่าที่จะเก็บเงินได้มากพอที่ทำให้ตัวเองรู้สึกว่ามีอิสรภาพทางการเงินแล้ว ซึ่งระยะเวลาที่ต้องใช้สำหรับเก็บเงินนี้มากกว่าผลสำรวจปี 2023 ที่บอกว่าจะต้องใช้เวลาเก็บเงินนาน 27 ปี จากตัวเลขระยะเวลาที่ต้องเก็บเงินแล้ว ก็คงต้องเริ่มเก็บตั้งแต่เริ่มทำงานกันเลยทีเดียว

อุปสรรคสู่ ‘อิสรภาพทางการเงิน’

แต่อย่างที่เราก็รู้กันว่า การจะเก็บเงินให้ได้มากขนาดนั้นอาจไม่ง่ายนักสำหรับคนจำนวนมาก เพราะอุปสรรคสารพัดที่ค่อยจะเซาะกร่อนรายได้ที่หามาได้อย่างยากเย็น และที่สำคัญประเด็นใหญ่คือ รายได้ไม่พอกับรายรับอีกต่างหาก

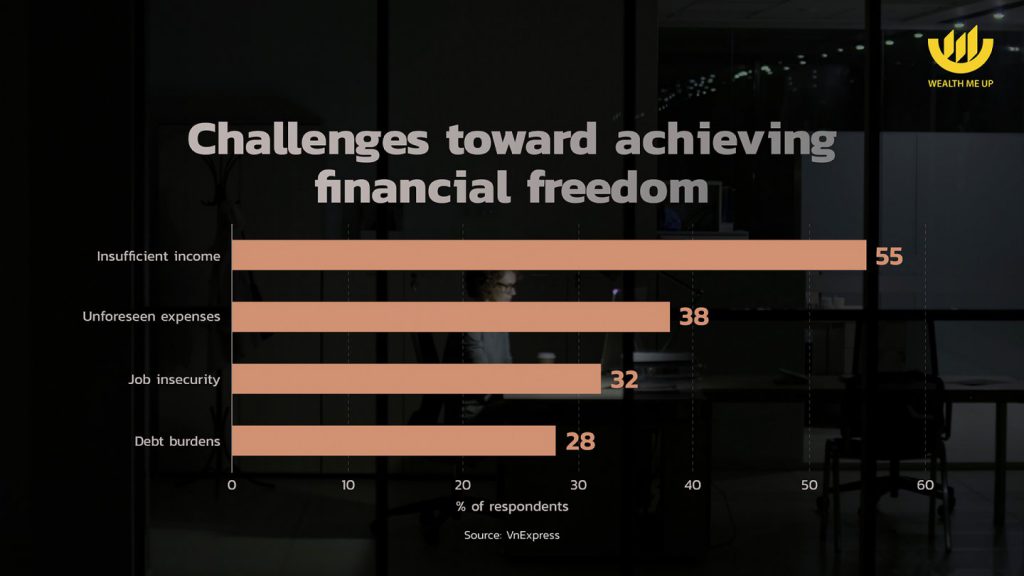

โดยผู้ตอบแบบสอบถามมากถึง 53% ระบุว่า อุปสรรคสำคัญของการบรรลุเป้าหมาย ‘อิสรภาพทางการเงิน’ ก็คือ การมีรายได้ไม่พอใช้นั่นเอง

38% บอกว่า มีรายจ่ายที่ไม่คาดคิดมาก่อน และยังมีความท้าทายอื่นๆ เช่น ความไม่มั่นคงทางการเงิน 32% และภาระหนี้สิน 28%

ในการสำรวจยังพูดถึงเรื่องความเครียดทางการเงินของผู้แบบสอบถาม ซึ่งสาเหตุหลักๆ เกิดจาก อัตราเงินเฟ้อ, การมีเงินออมไม่พอสำหรับการเกษียณ และค่ารักษาพยาบาล

นอกจากนี้ ผู้ตอบแบบสอบถามมากกว่า 44% ยังเชื่อว่า การมีลูกเป็นอุปสรรคต่อเส้นทางสู่การมีอิสรภาพทางการเงินของพวกเขา คาดว่าจะทำให้การบรรลุเป้าหมายล่าช้าไปประมาณ 15 ปีเลยทีเดียว

ทำไม? ชาวสิงคโปร์ออมเก่ง แต่ยังกังวลเรื่องเงิน

ข้อมูลจากเว็บไซต์ Insurnacejobs.sg ทำให้เห็นว่า ชาวสิงคโปร์ ‘ออมเก่ง’ พอตัว โดยข้อมูลในปี 2022 ระบุว่า อัตราการออมส่วนบุคคลของคนสิงคโปร์อยู่ที่ 37.5% ซึ่งติดระดับท็อปๆ ของโลกเลยทีเดียว แต่ก็ยังกังวลกันว่า ยังเก็บไม่พอใช้สำหรับอนาคต โดยหนึ่งในเหตุผลสำคัญคือ ค่าครองชีพในสิงคโปร์สูง

การที่สิงคโปร์เป็นประเทศเล็กๆ มีความหนาแน่นของประชากรสูง ที่ดินมีจำกัดและราคาแพง ทำให้ราคาบ้าน อาหาร และของใช้จำเป็นต่างๆ แพงไปหมด ทำให้ชาวสิงคโปร์จำเป็นต้องเก็บเงินให้มาก

เหตุผลหนึ่งที่ทำให้อัตราการออมของคนสิงคโปร์สูงก็เพราะนโยบายของรัฐบาล ที่กระตุ้นให้คนออมเงิน โดยได้รับสิทธิ์ยกเว้นภาษี พร้อมมีมาตรการจูงใจอื่นเพิ่มเติม เช่น คนสิงคโปร์สามารถออมเงินในบัญชีออมทรัพย์แบบปลอดภาษีได้มากสุด 8,000 ดอลลาร์สิงคโปร์ต่อเดือน หรือราวๆ 2 แสนบาท

นอกจากนี้ ก็มีโครงการเงินออมเพื่อการเกษียณ หรือ Central Provident Fund (CPF) ซึ่งจะทำให้คนสิงคโปร์มีเงินใช้หลังเกษียณครอบคลุมการใช้จ่ายแค่ประมาณ 60% ของเงินที่จะต้องจ่ายจริงเท่านั้น ซึ่งหมายความว่า คนสิงคโปร์จะต้องออมเงินด้วยวิธีอื่นๆ อีก

จากสิงคโปร์ ลองย้อนกลับมาถามตัวเราเองกันบ้าง ว่าเรามีอิสรภาพทางการเงินหรือยัง? ถ้ายังไม่มี จะทำยังไงได้บ้าง?

ถ้ายังไม่รู้ อยากแนะนำให้ลองสำรวจรายรับ-รายจ่ายของตัวเองในแต่ละเดือนว่า ได้เท่าไหร่ ใช้จ่ายไปกับอะไรบ้าง เหลือเท่าไหร่ เพื่อเข้าใจภาพรวมสถานะทางการเงินของตัวเอง จะได้ดูว่า จะปรับเปลี่ยนตรงไหนได้บ้าง อะไรที่ไม่จำเป็น ก็ต้องงด ถ้ามีหนี้ก็ต้องหาทางปิดจบให้ไว เพราะถ้ายังแบกหนี้ไปจนถึงหลังเกษียณ คงแย่แน่ๆ

ยุคนี้ สมัยนี้ รายได้ทางเดียวอาจไม่พอ ต้อง ‘ใช้แรงทำเงิน’ เพิ่ม ลองสำรวจตัวเองดูว่า มีวิธีหารายได้ทางอื่นเพิ่มเติมไหม ต้องไป Upskills หรือ Reskills อะไรบ้าง เพื่อสร้างช่องทางรายได้ใหม่ๆ ให้ตัวเอง

ศึกษาหาช่องทางออมเงินและลงทุน เพื่อต่อยอดเงินที่มี หรือเรียกว่าให้ ‘เงินทำงาน’ เพื่อให้เงินเติบโตมากพอที่จะทำให้มีอิสรภาพทางการเงิน