อย่ามองสั้น-คิดถึงแต่ปัจจุบัน ถ้าไม่อยากติด ‘กับดักหนี้’

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Youtube | Facebook | TikTok | Instagram | Line

…‘หนี้’ ของคนไทยใหญ่แค่ไหน?

…คนไทยส่วนใหญ่ไม่ได้แค่มีหนี้ แต่กำลังมี ‘ปัญหาหนี้’

…ทำอย่างไร ให้คนไทยหลุดพ้น ‘กับดักหนี้’?

ปัญหาหนี้ครัวเรือน กำลังเป็นปัญหาใหญ่ของประเทศไทย และประเทศไทยก็มีหนี้ครัวเรือนสูงเป็นอันดับต้นๆ ของโลก โดยในช่วงไตรมาสแรกของปี 2024 หนี้ครัวเรือนของไทยมีสัดส่วนสูงถึง 90.8% ของ GDP เลยทีเดียว รองจาก สวิตเซอร์แลนด์ (128%) ออสเตรเลีย (112%) เกาหลีใต้ (106%) และแคนาดา (102%)

ประเด็นสำคัญนอกจากหนี้ครัวเรือนอยู่ในระดับสูงแล้ว สิ่งที่น่ากังวลใจมากกว่านั้นก็คือ ส่วนใหญ่เป็นหนี้เพื่อการอุปโภคบริโภค ที่อาจไม่ก่อให้เกิดรายได้

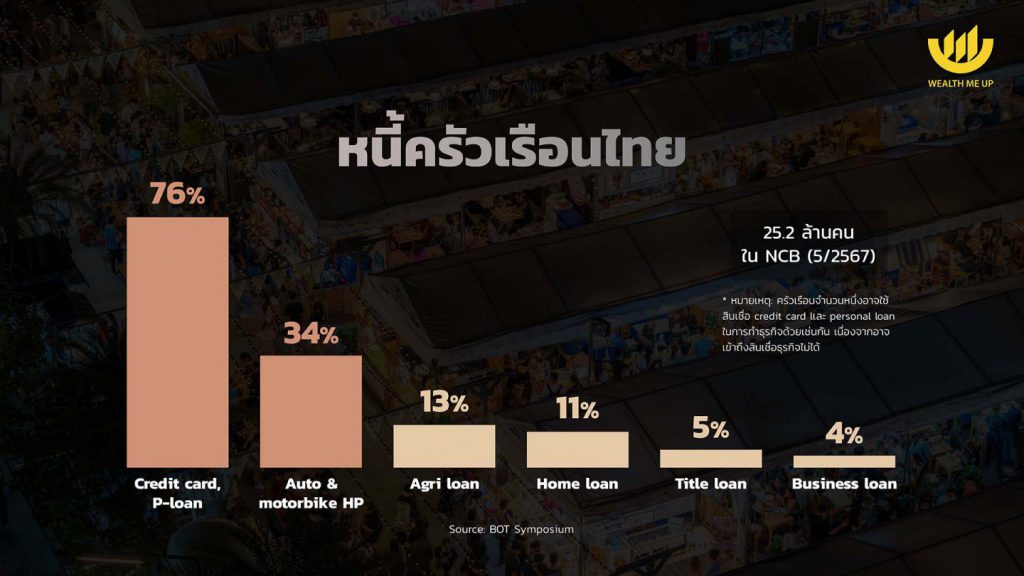

ซึ่งหนี้ส่วนใหญ่เป็นหนี้บัตรเครดิต และสินเชื่อส่วนบุคคล ทั้งนี้ จากข้อมูลเครดิตบูโร พบว่า 38% ของคนไทยมีหนี้ในระบบ และมีหนี้เฉลี่ยคนละ 540,000 บาท

สัดส่วนหนี้คนไทยที่เข้าขั้นอันตราย

ข้อมูลจากเครดิตบูโร ที่ศึกษาสถานการณ์หนี้ของลูกหนี้ในระบบ 25.2 ล้านคน ได้โชว์ตัวเลขที่น่ากังวลพอสมควร เพราะพบว่า

22% ของคนไทยที่มีหนี้ในระบบมีหนี้เสีย และอีก 30% กำลังมีพฤติกรรมสุ่มเสี่ยงจะเป็นหนี้เรื้อรัง และ 46% เริ่มมีหนี้เกินศักยภาพแล้ว

เครดิตบูโรได้แยกคนไทยที่เป็นหนี้เป็น 6 กลุ่ม โดยดูจากความสามารถในการชำระหนี้ และระดับการเป็นหนี้ ซึ่งถ้าดูข้อมูลแล้ว ก็น่ากังวลพอสมควร เพราะลูกหนี้กลุ่มที่เรียกว่า ยังแข็งแรง คือ จ่ายหนี้ได้ปกติ และมีหนี้ตามศักยภาพ มีแค่ 25% ของลูกหนี้ทั้งหมดเท่านั้น หรือมีประมาณ 4.7 ล้านคน

ส่วนที่เหลือน่าจะพูดได้ว่า เป็นลูกหนี้ ที่ต้องให้ความสนใจมากหน่อย อย่าเผลอ เพราะอาจมีปัญหาได้

คือ กลุ่ม Over Leverage ที่มีประมาณ 20% หรือ 3.8 ล้านคน เป็นคนที่ยังชำระหนี้ได้ปกติ แต่เริ่มมีหนี้เกินศักยภาพ

กลุ่ม At Risk จำนวน 2.4 ล้านคน หรือประมาณ 13% ลูกหนี้กลุ่มนี้สุ่มเสี่ยงจะเป็นหนี้เรื้อรัง แต่ยังมีศักยภาพในการชำระหนี้อยู่

กลุ่ม Constrained/at Risk มีจำนวน 4.8 ล้านคน หรือ 25% สุ่มเสี่ยงเป็นหนี้เรื้อรัง และมีหนี้เกินศักยภาพ

กลุ่ม NPL ประมาณ 3 แสนคน หรือ 1% คือ มีสัญญากู้อย่างน้อย 1 สัญญาเป็น NPL แต่ยังมีศักยภาพอยู่บ้าง

และสุดท้ายที่น่าห่วงสุดๆ คือ กลุ่ม Constrained NPL ที่มีจำนวนไม่น้อยเลย คือ 3.1 ล้านคน หรือประมาณ 16% ของคนไทยที่เป็นหนี้ในระบบ คนกลุ่มนี้มีสัญญากู้อย่างน้อย 1 สัญญาเป็น NPL และมีหนี้เกินศักยภาพอีกต่างหาก

ต้นตอ ‘หนี้ครัวเรือน’ ระดับบุคคล

ต้นตอหลักๆ ของหนี้มาจาก 2 ด้าน คือ

1. การตัดสินใจในระดับ “ปัจเจก” หรือ ตัวบุคคล

และ 2. เงื่อนไขหรือข้อจำกัดในระดับสังคม ที่ไม่สามารถเปลี่ยนโครงสร้างแรงจูงใจและข้อจำกัดในระดับปัจเจกให้สอดคล้องกับเป้าหมายของสังคมที่ยั่งยืน

ในส่วนของปัจเจกนั้น พบว่า คนเรามีอคติเชิงพฤติกรรมที่สร้างข้อจำกัดในการตัดสินใจได้ ซึ่งที่มีผลต่อการก่อ “หนี้” ก็คือ “การให้ความสำคัญกับปัจจุบันมากเกินไป”

หลายคนอาจ “มองสั้น” คือ เลือกที่จะมีความสุขในวันนี้ เอาเงินมาซื้อของ เที่ยวเล่นเพลินแบบไร้ขีดจำกัด ซื้อความสุขเพื่อชีวิตในปัจจุบันเท่านั้น

แค่นั้นยังไม่พอ หลายคนก็ “มองโลกในแง่ดีเกินไป” คิดว่าร่างกายที่แข็งแรง การงานที่มั่นคง เงินทองที่หามาได้แบบไม่ขาดสาย จะคงอยู่กับเราตลอดไป ทั้งๆ ที่ความเป็นจริงไม่มีอะไรแน่นอนเลย หรือบางคนมองว่า ตัวเองน่าจะมีสุขภาพที่ดีในอนาคต ก็เลยไม่ดูแลสุขภาพ เรื่องอาหารการกิน หรือมองว่าอนาคตน่าจะมีรายได้มากขึ้น จึงตัดสินใจกู้ยืมเยอะกว่าที่ควรทำในปัจจุบัน

หลายคนก็ “ขาดความรู้ขณะตัดสินใจทำให้ตัดสินใจผิด” เช่น เป็นหนี้บัตรเครดิต เพราะไม่เข้าใจเงื่อนไขและวิธีการคำนวณดอกเบี้ย ทำให้เป็นหนี้เกินตัว

บางคนก็ “ไม่สามารถแก้ปัญหาที่ซับซ้อนได้ แม้จะมีความรู้เพียงพอ” เช่น ไม่รู้ว่าจะออมเงิน หรือกู้เงินแค่ไหน จึงจะทำให้อยู่สบายไปชั่วชีวิต

คนจำนวนมากไม่ได้ “มองยาว” เผื่อไปถึงอนาคตว่าจะเป็นยังไงบ้าง เช่น ถ้าอายุเยอะ ทำงานไม่ไหวแล้ว จะมีเงินเก็บไว้ดูแลตัวเองหรือเปล่า หรือเวลาเจ็บไข้ได้ป่วย จะมีเงินไปหาหมอไหม และหลายคนนอกจากต้องดูแลตัวเองแล้ว ก็ต้องรับผิดชอบชีวิตของคนอื่นๆ ในครอบครัวด้วย

ทำอย่างไรให้คนไทยหลุด ‘กับดักหนี้’

เริ่มต้นจาก “การแก้หนี้เดิมแบบตรงจุดและตรงกลุ่ม คือ ต้องสร้างวินัยการชำระหนี้ การปรับโครงสร้างหนี้ให้ตรงกับศักยภาพของลูกหนี้ และปรับโครงสร้างหนี้แบบครบวงจร และในกรณีที่เป็นลูกหนี้ NPL ขั้นรุนแรง ก็ต้องมีการไกล่เกลี่ยและฟื้นฟูแบบครบวงจร ทำให้ลูกหนี้ลุกได้เร็ว และที่สำคัญไม่แพ้กันก็คือ การต้องทำให้ลูกหนี้สามารถมีช่องทางสร้างรายได้ เพื่อมาชำระหนี้ได้ตรงตามกำหนด และมีเงินเหลือใช้สำหรับดำรงชีวิตด้วย พร้อมกับต้องให้ความรู้ทางการเงิน ทั้งการออม การลงทุน การกันเงินฉุกเฉิน เพื่อช่วยให้สามารถบริหารจัดการการเงินของตัวเองได้อย่างมีประสิทธิภาพมากขึ้น

นอกจากนี้ ในกรณีของการปล่อยหนี้ใหม่ ก็ต้องเป็นหนี้ที่ลูกหนี้มีศักยภาพในการชำระคืนได้ โดยไม่ส่งผลกระทบต่อการดำเนินชีวิต หรือมีหนี้สินล้นพ้นตัว

อย่างที่เล่าไปแล้วว่า คนก่อหนี้ส่วนหนึ่งเกิดจาก การเป็นคน “มองสั้น” ก็เลยอยากแนะนำแนวทางหัดเป็นคน “มองยาว” มากขึ้น ด้วยการใช้ Commitment Device คือ การตั้งเป้าหมายที่เป็นรูปธรรมขึ้นมา ซึ่งจะนำไปสู่ผลลัพธ์บางอย่างหากทำได้ตามเป้าหมายหรือทำไม่ได้ตามเป้าหมาย เป็นการคิดเพื่อ “ตัวเองในอนาคต” มากขึ้น เช่น การตั้งเป้าหมายออมเงินแบบตัดบัญชีอัตโนมัติทุกเดือน เพื่อเป็นเงินเก็บเงินใช้ยามฉุกเฉิน การซื้อกองทุน RMF ที่ไม่สามารถขายคืนได้จนกว่าจะถือไว้ไม่น้อยกว่า 5 ปี และมีอายุครบ 55 ปี ทำให้มีเงินเก็บสำหรับใช้หลังเกษียณอายุ หรือไม่มีรายได้ เป็นต้น

ส่วนในแง่สถาบันนั้น ก็ทำได้หลายอย่างทาง เช่น สถาบันสังคม ต้องลดความเหลื่อมล้ำด้านรายได้และทรัพย์สิน พร้อมส่งเสริมความเท่าเทียมทางโอกาสและการบังคับใช้กฎหมายอย่างเสมอภาค

ต้องทำให้คนสามารถเข้าถึงข้อมูล ความรู้ และการศึกษาที่มีคุณภาพอย่างทั่วถึง และช่วยให้คนมีทักษะที่เพียงพอเพื่อหารายได้ และสามารถตัดสินใจทางสังคมและเศรษฐกิจได้อย่างมีประสิทธิภาพ ซึ่งจะช่วยให้สามารถลดปัญหาหนี้ได้ในระยะยาว

คงเห็นกันแล้วใช่ไหมว่า “หนี้” เป็นปัญหาที่ซับซ้อน ต้องอาศัยการแก้ไขทั้งในระดับบุคคลและระดับสังคม

ต้องเลิกเป็นคน “มองสั้น” หัดเป็นคน “มองยาว” อย่าคิดแค่เพียงผลประโยชน์และความสุขในปัจจุบันเท่านั้น แต่ควรมองไปถึงความสุขและประโยชน์ในอนาคตยาวๆ ด้วย