‘ดอกเบี้ยทบต้น’ พลังมหัศจรรย์ของคนวัย 3O-5O ปี

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Youtube | Facebook | TikTok | Instagram | Line

คำถามคลาสสิกที่หลายคนสงสัยคือ อายุ 30 หรือ 40 แล้ว เพิ่งจะมาเริ่มลงทุน มันช้าเกินไปไหม?

จริงๆ แล้วเหตุผลที่บางคนเริ่มออมช้า ไม่ใช่เพราะหาเงินไม่เก่ง แต่เป็นเพราะสิ่งที่เรียกว่า ‘ภาษีสังคม’

มีผลสำรวจ UOB ACSS 2025 บอกกับเราว่า คนในกลุ่ม Gen Y และ Gen Z ซึ่งเป็นกลุ่มวัยทำงานหลัก ถึง 79% ยอมรับว่าแรงกดดันจากคนรอบข้าง ทำให้เก็บเงินยาก แถมกลุ่มคนที่มีกำลังซื้อสูงกว่า 85% ยังบอกว่า ขอใช้เงินซื้อความสุขในตอนนี้ มากกว่าจะมากังวลเรื่องอนาคต

การอยากมีความสุขวันนี้ไม่ใช่เรื่องผิด แต่ถ้าอีกหนึ่งเป้าหมายที่สำคัญของคุณคือ มีเงินใช้มากพอหลังเกษียณ เครื่องมือที่จะช่วยให้คุณมีความสุขวันนี้ได้ โดยที่อนาคตก็ยังมั่นคงมากพอ คือคำว่า “เวลา” และ “ดอกเบี้ยทบต้น”

อัลเบิร์ต ไอน์สไตน์ เคยกล่าวไว้ว่า ดอกเบี้ยทบต้นคือสิ่งมหัศจรรย์อันดับ 8 ของโลก มันคือกลไกที่ให้ “เงินทำงานต่อเงิน” ทบทั้งเงินต้นและผลกำไรให้พอกพูนขึ้นเรื่อยๆ

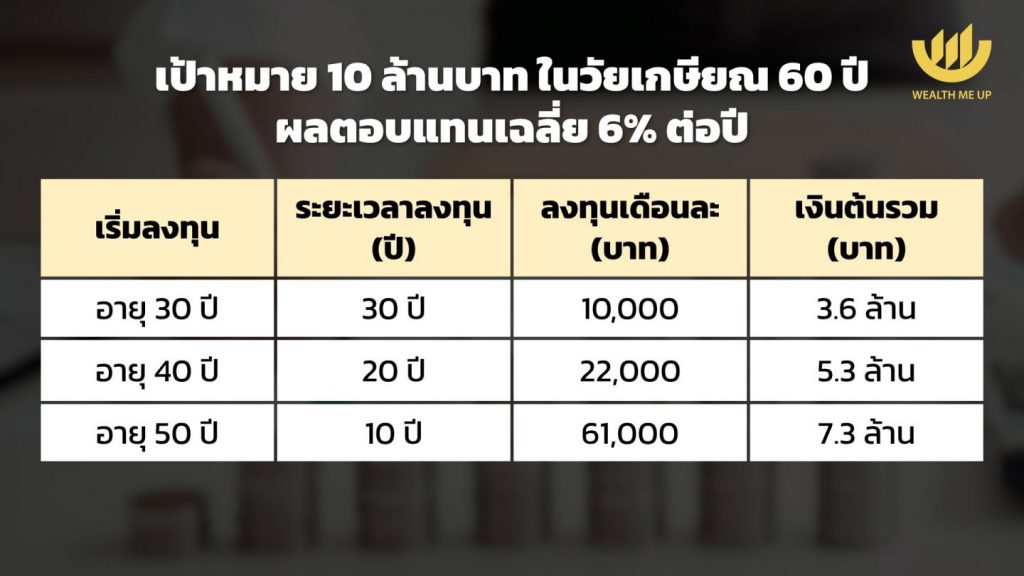

เพื่อให้เห็นภาพชัดๆ ลองมาดู “ต้นทุนของการเริ่มช้า” กันก่อน สมมติว่าเป้าหมายคือ 10 ล้านบาท ในวัย 60 ปี และพอร์ตลงทุนของคุณทำผลตอบแทนเฉลี่ยได้ 6% ต่อปี

- ถ้าคุณเริ่มลงทุนตอน อายุ 30 ปี เท่ากับว่ามีเวลา 30 ปี คุณจะต้องลงทุนเดือนละประมาณ 10,000 บาท

- แต่ถ้าคุณรอให้พร้อม แล้วค่อยเริ่มตอน อายุ 40 ปี มีเวลา 20 ปี คุณต้องเหนื่อยควักเงินเพิ่มขึ้นเป็นเดือนละประมาณ 22,000 บาท

- และถ้าคุณไปเริ่มเอาตอนอายุ 50 ปี โค้งสุดท้ายก่อนเกษียณ คุณต้องใช้เงินลงทุนพุ่งสูงถึงเดือนละประมาณ 61,000 บาท เลยทีเดียว

จุดที่น่าสนใจคือ เป้าหมาย 10 ล้านเท่ากัน แต่การเริ่มต้นช้าหรือเร็วต่างกัน คนที่เริ่มอายุ 30 ใช้เงินต้นจากกระเป๋าตัวเองตลอดทางแค่ 3.6 ล้านบาท ส่วนคนที่เริ่มอายุ 50 ต้องใช้เงินต้นสูงถึง 7.3 ล้านบาท ส่วนต่างเกือบ 4 ล้านบาทนี้แหละ คือเงินที่พลังของดอกเบี้ยทบต้น ทำงานแทนเรา

แล้วดอกเบี้ยทบต้นมันทำงานยังไง?

สมมติว่าคุณลงทุนเงินก้อนแรก 100,000 บาท และได้ผลตอบแทน 5% ต่อปี เมื่อจบปีแรก คุณจะมีเงิน 105,000 บาท

พอเข้าสู่ปีที่ 2 ผลตอบแทน 5% ของคุณจะไม่ได้คิดจากเงินต้น 100,000 บาทแรกแล้ว แต่จะคิดจากยอด 105,000 บาท พูดง่ายๆ คือ ในแต่ละปีเงินของคุณจะเติบโตเพิ่มขึ้นเรื่อยๆ เพราะเราเอาผลกำไรไปลงทุนต่อ เพื่อสร้างผลกำไรทบเข้าไปกับเงินต้นเดิม เหมือนก้อนหิมะที่ยิ่งกลิ้งลงเขาก็ยิ่งก้อนใหญ่ขึ้น

ยิ่งคุณปล่อยให้เงินลงทุนอยู่นานเท่าไหร่ พลังทบต้นก็ยิ่งสร้างผลลัพธ์ได้มหาศาลมากขึ้นเท่านั้น นี่คือเหตุผลที่ใครๆ ก็มักจะบอกว่าการลงทุนควรเริ่มตั้งแต่ยังอายุน้อย

แต่สำหรับคนวัย 40 หรือ 50 ปี ฟังแล้วอาจจะท้อ แต่ไม่ต้องห่วง เพราะการเริ่มช้าดีกว่าไม่เริ่ม แม้ว่าเวลาจะเป็นตัวช่วยที่สำคัญ แต่ก็ไม่ใช่ปัจจัยเดียวที่จะทำให้พอร์ตโต ถ้าคุณเริ่มช้า แต่ใส่เงินต้นมากขึ้น หรือหาผลตอบแทนได้เพิ่มขึ้นอีกเพียงแค่ปีละ 1% ปลายทางคุณก็สามารถเห็นความมั่งคั่งงอกเงยขึ้นได้

2 ส่วนสำคัญ ช่วยคนที่เพิ่งเริ่มลงทุน ไปถึงเป้าหมายได้จริง

1. ทำให้การลงทุนเป็นเรื่องอัตโนมัติ

ผ่านการทำ DCA หรือ Dollar-Cost Averaging เช่น ตัดเงินลงทุนอัตโนมัติทันทีที่เงินเดือนออก เพื่อลดโอกาสที่จะเอาเงินไปใช้จ่ายตามอารมณ์หรือจ่ายภาษีสังคมก่อน

2. ลงทุนในสิ่งที่พิสูจน์มาแล้วว่าเติบโตได้จริงในระยะยาว

เช่น กองทุนรวมดัชนีหุ้นโลก กองทุนที่อิงกับดัชนี MSCI ACWI ที่ให้ผลตอบแทนประมาณ 8% ต่อปี

เวลาที่ผ่านไปแล้วเราย้อนกลับคืนมาไม่ได้ก็จริง แต่เราสามารถใช้วินาทีนี้เป็นจุดเริ่มต้นได้ อย่าปล่อยให้ความกังวลว่าเริ่มช้าเกินไป มาหยุดคุณจากการสร้างความมั่นคงให้ตัวเอง ให้เวลาและพลังมหัศจรรย์ของดอกเบี้ยทบต้นทำหน้าที่เป็นเครื่องยนต์ช่วยทุ่นแรง ในการคว้าทั้งความสุขในวันนี้ และความมั่งคั่งในวันข้างหน้า

คำเตือน: การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน