5 จุดอ่อนงบการเงินกับการเสียภาษีนิติบุคคลที่น้อยเกินไป

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

สิ่งหนึ่งที่ผู้ประกอบการรายย่อยหลายๆ คนรู้สึกกังวลคือเรื่องภาษีที่ต้องจ่ายในการทำธุรกิจ ซึ่งก็มีภาษีที่เกี่ยวข้องหลายประเภทไม่ว่าจะเป็นภาษีเงินได้นิติบุคคล (Corporate Income Tax : CIT) ภาษีมูลค่าเพิ่ม (Value Added Tax : VAT) ภาษีธุรกิจเฉพาะ (Specific Business Tax : SBT) ภาษีเงินได้หัก ณ ที่จ่าย (Withholding Tax : WHT) อากรแสตมป์ ที่อยู่ภายใต้ประมวลรัษฎากร และยังมีภาษีตามกฎหมายอื่น เช่น ภาษีสรรพสามิต ภาษีศุลกากร เป็นต้น บทความนี้จะขอกล่าวถึงจุดอ่อนบนงบการเงินที่มักนำมาสู่ประเด็นที่ชวนให้สงสัยว่าผู้ประกอบการอาจจ่ายภาษีเงินได้นิติบุคคลไม่ถูกต้อง

ก่อนอื่นต้องเข้าใจก่อนว่าโดยทั่วๆ ไปภาษีเงินได้นิติบุคคลมักคำนวณจากฐานภาษี ซึ่งก็คือกำไรสุทธิที่คำนวณตามเงื่อนไขของประมวลรัษฎากร ซึ่งเรามักเรียกกันเป็นภาษาที่เข้าใจง่ายๆ ว่า “กำไรสุทธิทางภาษี” โดยกำไรสุทธิทางภาษีที่ว่านั้นจะตั้งต้นจากกำไรสุทธิทางบัญชี (กำไรสุทธิตามงบการเงิน ซึ่งคำนวณจากรายได้ลบด้วยค่าใช้จ่าย) แล้วจึงปรับปรุงตามเงื่อนไขในประมวลรัษฎากรเพื่อสะท้อนถึงความแตกต่างระหว่างการคำนวณรายได้และค่าใช้จ่ายตามมาตรฐานการบัญชีและตามประมวลรัษฎากร เช่น บวกกลับค่าใช้จ่ายบางอย่างที่บันทึกบัญชีไว้แต่ไม่สามารถนำมาถือเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิทางภาษีได้ ฯลฯ ดังนั้นการที่ธุรกิจถูกสงสัยว่ามีการเสียภาษีเงินได้นิติบุคคลน้อยเกินไปจึงมักมีสาเหตุเบื้องต้นจากการที่งบการเงินมีแนวโน้มที่จะแสดงรายได้ที่ต่ำเกินไปหรือแสดงรายจ่ายที่สูงเกินไป หรือในบางกรณีอาจร้ายแรงถึงขั้นงบการเงินดูไม่น่าเชื่อถือเลย ซึ่ง 5 ประเด็นสำคัญที่อาจนำมาซึ่งความสงสัยดังกล่าว ได้แก่

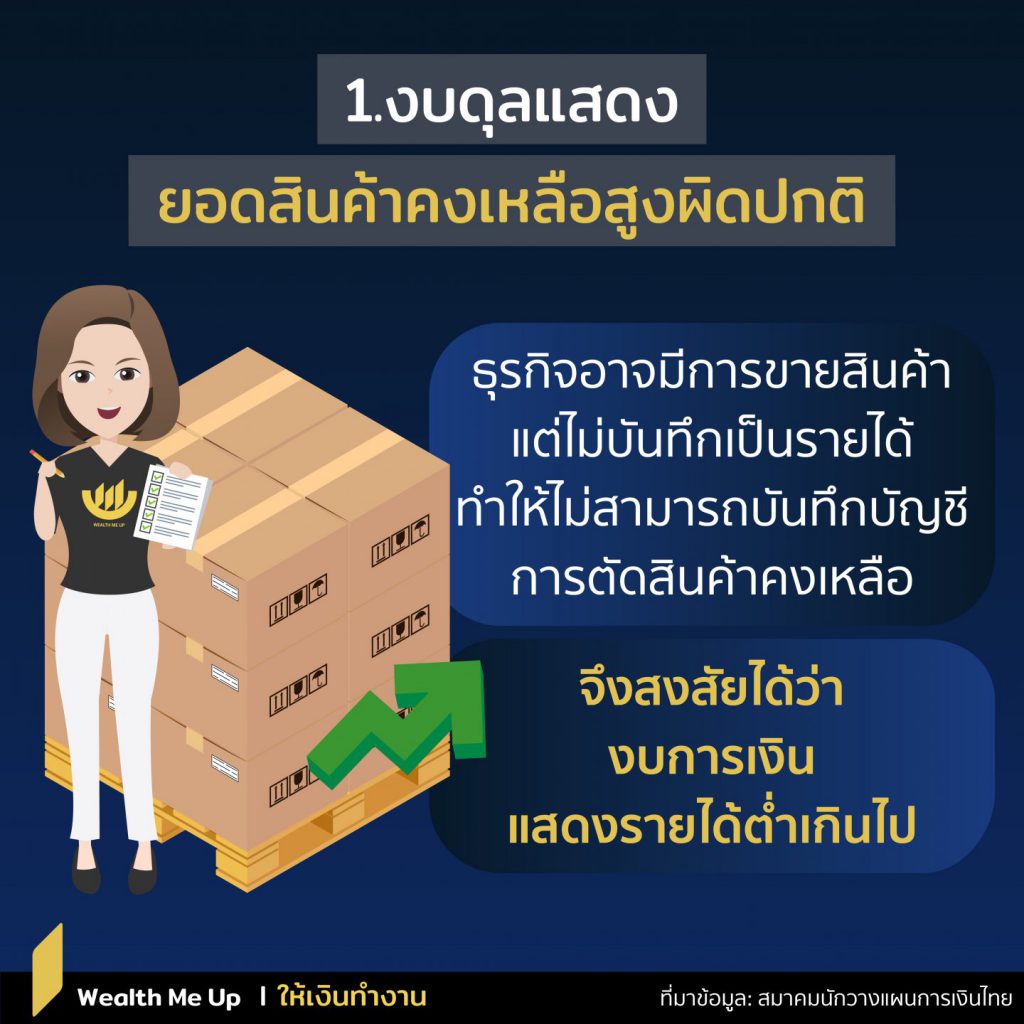

งบดุลแสดงยอดสินค้าคงเหลือสูงผิดปกติ

งบดุลแสดงยอดสินค้าคงเหลือ (inventory หรือที่เรียกกันติดปากว่า stock) สูงผิดปกติ ไม่สัมพันธ์กับยอดขาย สาเหตุหนึ่งของการมีสินค้าคงเหลือสูงผิดปกติอาจเนื่องมาจากธุรกิจต้องตุน stock สินค้าไว้นานกว่าจะขายได้ มี inventory turnover ที่ต่ำ สินค้าขายยาก แต่ในอีกมุมหนึ่งก็ชวนให้สงสัยได้ว่าสินค้าคงเหลือดังกล่าวอาจไม่มีอยู่จริง เป็นเพียงตัวเลขบนงบการเงิน เนื่องจากธุรกิจอาจมีการขายสินค้าแต่ไม่บันทึกเป็นรายได้ในงบกำไรขาดทุน ส่งผลให้ไม่สามารถบันทึกบัญชีการตัด stock ได้แม้ว่าของนั้นอาจจะส่งมอบให้ลูกค้าไปแล้วก็ตาม ประเด็นนี้จึงชวนให้สงสัยว่างบการเงินแสดงรายได้ที่ต่ำเกินไป

งบกำไรขาดทุนแสดงกำไรขั้นต้นต่ำผิดปกติ

งบกำไรขาดทุนแสดงกำไรขั้นต้น (gross profit margin) ต่ำผิดปกติ อาจจะต่ำผิดปกติเมื่อเปรียบเทียบกับปีก่อนๆ หรือเปรียบเทียบกับบริษัทอื่นในอุตสาหกรรมเดียวกัน ซึ่งอาจจะเกิดจากการลดราคาสินค้าลงมากเพื่อกระตุ้นยอดขายหรือในบางกรณีก็อาจจะเกิดจากต้นทุนสินค้าที่มีราคาผันผวน แต่กำไรขั้นต้นที่ต่ำผิดปกติก็อาจชวนให้สงสัยได้ว่าธุรกิจอาจมีการขายสินค้าที่ไม่บันทึกเป็นรายได้ในงบกำไรขาดทุนคล้ายกับประเด็นที่ 1 แต่แทนที่จะไม่ตัด stock ออกและแสดงยอดสินค้าคงเหลือสูงผิดปกติ กลับลงบัญชีตัด stock และบันทึกเป็นต้นทุนเพราะของได้ถูกส่งมอบให้ลูกค้าไปแล้ว จึงทำให้ต้นทุนสูงผิดปกติเมื่อเทียบกับรายได้ กำไรขั้นต้นจึงต่ำผิดปกติ ประเด็นนี้จึงชวนให้สงสัยว่างบการเงินแสดงรายได้ที่ต่ำเกินไป (บันทึกรายได้ไม่ครบถ้วน) หรือแสดงค่าใช้จ่ายที่สูงเกินไป (บันทึกต้นทุนสินค้าที่ขายสูงเกินไป)

งบดุลแสดงเงินกู้จากกรรมการสูง

งบดุลแสดงเงินกู้ยืมจากกรรมการสูง (หนี้สิน) ในความเป็นจริงก็มีหลายธุรกิจที่เป็นธุรกิจที่ยิ่งทำยิ่งขาดทุน อาจจะเพราะเป็นธุรกิจตกยุค หรืออาจจะเป็นธุรกิจช่วงเริ่มต้นที่ยังจับทางไม่ได้ หรือเป็นธุรกิจที่มีค่าใช้จ่ายดำเนินงานหรือค่าใช้จ่ายทางการตลาดที่สูงมากในช่วงเริ่มต้น ทำให้ธุรกิจไม่สามารถสร้างกระแสเงินสดที่เพียงพอในการดำเนินงานได้ ต้องกู้ยืมเพื่อเสริมสภาพคล่อง ซึ่งบริษัทก็อาจจะเลือกกู้ยืมจากกรรมการ (ส่วนใหญ่ก็คือเจ้าของ) แทนการกู้จากธนาคาร งบดุลจึงแสดงหนี้สินเงินกู้ยืมจากกรรมการที่สูง แต่ประเด็นดังกล่าวก็อาจจะมองต่างมุมได้ว่าการขาดสภาพคล่องของธุรกิจอาจเกิดจากการที่ธุรกิจมีการขายสินค้าแต่ไม่บันทึกบัญชีและรับเงินค่าขายสินค้าโดยบุคคลอื่น (ซึ่งก็มักจะคือกรรมการ) แทนที่จะรับเงินค่าขายสินค้าโดยบริษัท ดังนั้นจึงทำให้บริษัทมีกระแสเงินสดรับไม่เพียงพอต้องทำการกู้ยืมจากกรรมการนั่นเอง ประเด็นนี้จึงเป็นอีกประเด็นหนึ่งที่ชวนให้สงสัยว่างบการเงินแสดงรายได้ที่ต่ำเกินไป

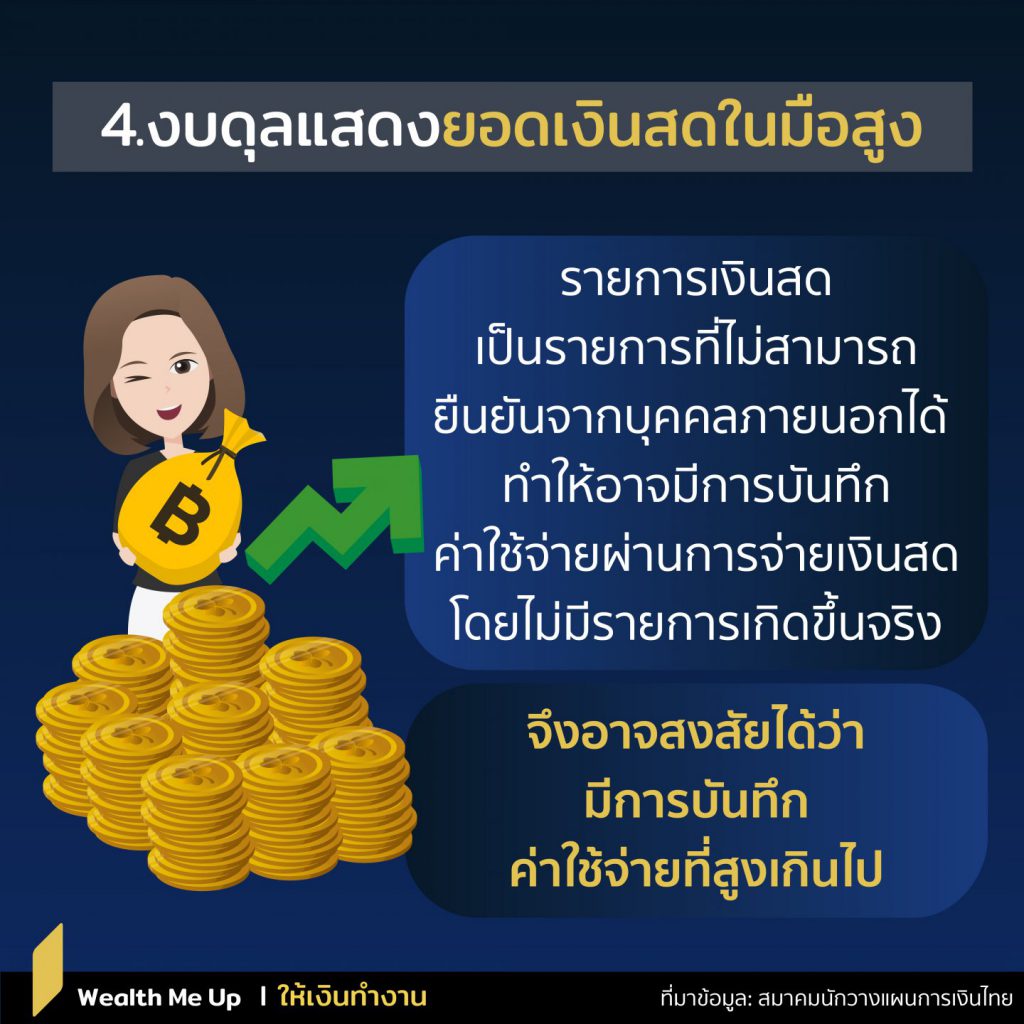

งบดุลแสดงยอดเงินสดในมือสูง

งบดุลแสดงยอดเงินสดในมือสูง หรือมีการเปลี่ยนแปลงของยอดเงินสดคงเหลือในแต่ละปีอย่างมีสาระสำคัญ ซึ่งโดยปกติแล้วธุรกิจที่มีระบบควบคุมภายในที่ดีจะพยายามลดการถือเงินสดในมือและลดการรับจ่ายด้วยเงินสดเพราะมีความเสี่ยงสูงที่จะเกิดทุจริต แต่ไม่ได้หมายความว่าทุกธุรกิจจะสามารถลดการใช้เงินสดได้ทั้งหมด เช่น ธุรกิจค้าปลีก ก็จะยังมีรายการรับเงินจากลูกค้าเป็นเงินสด แต่ในธุรกิจหลายๆ ธุรกิจการมียอดเงินสดคงเหลือที่สูงหรือมีการเปลี่ยนแปลงของยอดเงินสดคงเหลือมากๆดูจะเป็นเรื่องผิดปกติของธุรกิจนั้นๆ ถ้าเปรียบเทียบกับรายการในบัญชีเงินฝากธนาคารที่มีข้อมูลจากธนาคารมายืนยันรายการได้ว่ารับเงินจากใครหรือจ่ายเงินให้ใคร รายการเงินสดจะเป็นรายการที่ไม่มีเอกสารจากบุคคลภายนอกที่เชื่อถือได้มายืนยัน ทำให้ชวนสงสัยว่าอาจมีการบันทึกบัญชีผ่านบัญชีเงินสดโดยไม่มีรายการเกิดขึ้นจริงโดยเฉพาะอย่างยิ่งรายการค่าใช้จ่าย ประเด็นนี้จึงอาจก่อให้เกิดความสงสัยว่ามีการบันทึกค่าใช้จ่ายที่สูงเกินไป หรืออาจจะถึงขั้นสงสัยว่างบการเงินดูไม่น่าเชื่อถือเลย

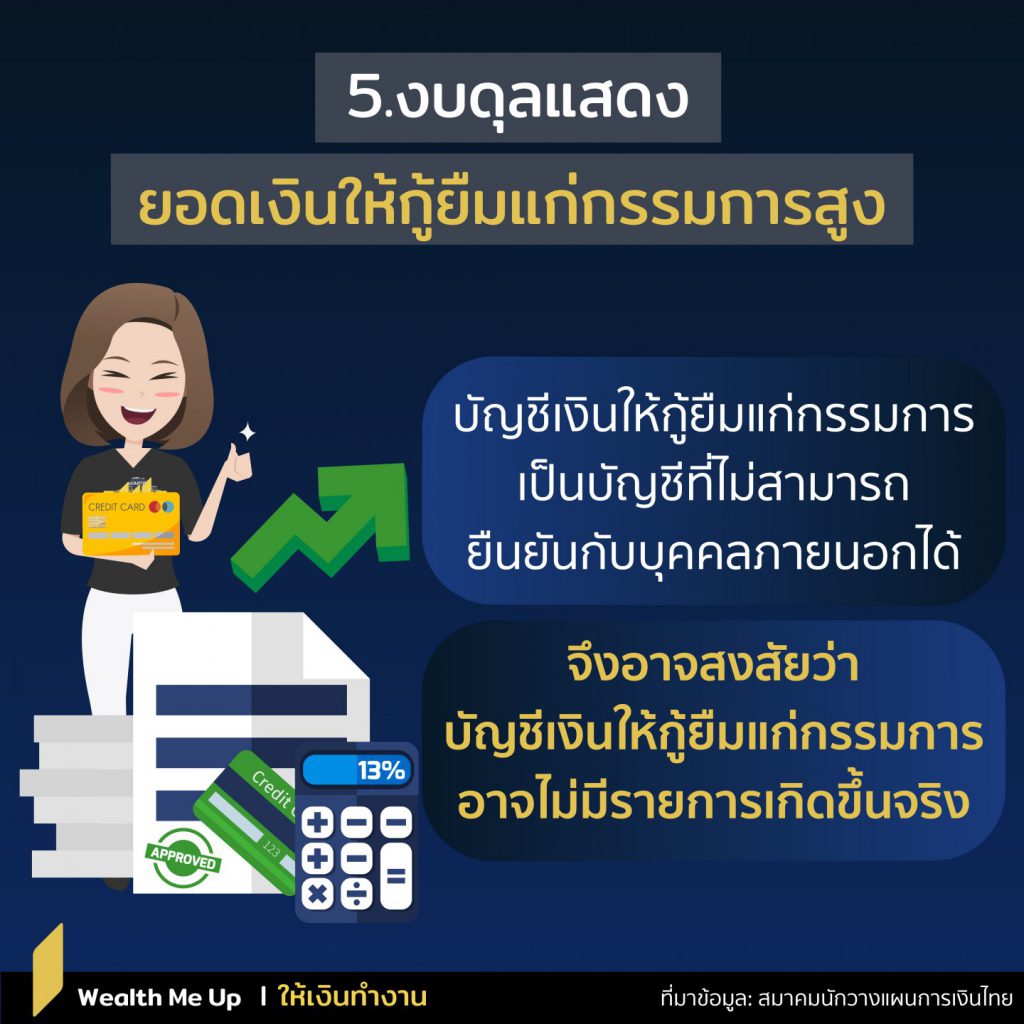

งบดุลแสดงยอดเงินให้กู้ยืมแก่กรรมการสูง

งบดุลแสดงยอดเงินให้กู้ยืมแก่กรรมการ (ทรัพย์สิน) สูง ในหลายๆ ครั้งการที่บริษัทโดยเฉพาะอย่างยิ่งบริษัทเล็กๆ จะมีการให้กรรมการยืมเงินนั้นเกิดขึ้นได้จริงโดยสุจริตใจ เพราะกรรมการอาจจะขาดสภาพคล่องในการดำเนินชีวิต จะรอการจ่ายเงินปันผลหรือโบนัสก็ไม่ทันกาล หรือจะขึ้นเงินเดือนตัวเองก็เกรงว่าในระยะยาวบริษัทอาจจะจ่ายเงินเดือนที่สูงต่อไปไม่ไหว ต้องปรับขึ้นปรับลงซึ่งเป็นเรื่องยุ่งยาก จึงต้องอาศัยการกู้ยืมเงินจากบริษัทมาใช้ก่อน ซึ่งในกรณีนี้ก็ควรต้องมีการทำสัญญาเงินกู้และมีการคิดดอกเบี้ย (เป็นรายได้ของบริษัท) อย่างถูกต้อง แต่ถ้ามองอีกมุมหนึ่งบัญชีเงินให้กู้ยืมแก่กรรมการก็เป็นอีกบัญชีที่ชวนให้เกิดข้อสงสัย เพราะก็เป็นบัญชีที่ไม่สามารถยืนยันยอดกับบุคคลภายนอกได้คล้ายกับบัญชีเงินสด ดังนั้นจึงอาจก่อให้เกิดข้อสงสัยว่ามีการบันทึกบัญชีค่าใช้จ่ายพร้อมกับบัญชีเงินให้กู้ยืมแก่กรรมการโดยไม่มีรายการเกิดขึ้นจริงหรืออาจสงสัยว่าเป็นการเล่นแร่แปรธาตุของบัญชีเงินสดก็ได้

จะเห็นว่างบการเงินนั้นอาจมีจุดอ่อนให้เกิดความสงสัยในเรื่องการเสียภาษีเงินได้นิติบุคคลในหลายประเด็นซึ่งในทางปฏิบัตินั้นมีมากกว่า 5 ประเด็นที่กล่าวถึงข้างต้น ผู้ประกอบการจึงควรให้ความสำคัญกับการจัดทำบัญชีอย่างถูกต้องและมีเอกสารประกอบอย่างครบถ้วนเพื่อให้สามารถชี้แจงประเด็นข้อสงสัยได้อย่างเหมาะสม แล้วเรื่องภาษีเงินได้นิติบุคคลจะไม่เป็นเรื่องน่าหวั่นใจของผู้ประกอบการอย่างที่เคยเป็น