‘หนี้’ ครัวเรือนไทยใหญ่ระดับโลก!

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Youtube | Facebook | TikTok | Instagram | Line

…หนี้ครัวเรือนไทย ‘วิกฤต’ ติดอันดับโลก!

…ประเทศพัฒนาแล้ว ‘หนี้สูง’ แต่ทำไมไม่น่าห่วง?

…แล้วไทยจะออกจาก ‘กับดักหนี้ครัวเรือน’ ได้อย่างไร?

มองหนี้ครัวเรือนระดับโลก

หากมองในระดับโลก ข้อมูลจาก Trading Economics.com ระบุว่า ณ เดือนธันวาคม 2023 ประเทศไทยอยู่ในอันดับ 6 ของประเทศหรือเขตเศรษฐกิจที่มีสัดส่วนหนี้ครัวเรือนต่อจีดีพีสูงที่สุดในโลก หรือมีสัดส่วน 92.3% ของจีดีพี

โดยอันดับ 1 คือ สวิตเซอร์แลนด์ 128% อันดับ 2 ออสเตรเลีย 110% อันดับ 3 แคนาดา 103% อันดับ 4 เกาหลีใต้ 100% อันดับ 5 ฮ่องกง 93.2% อันดับ 7 นิวซีแลนด์ 91.5% อันดับ 8 เดนมาร์ก 89% อันดับ 9 เนเธอร์แลนด์ 87.6% และอันดับ 10 นอร์เวย์ 86.4%

จะเห็นได้ว่าประเทศที่อยู่ในระดับท็อป 10 ทั้งหมด ยกเว้นประเทศไทย เป็นประเทศพัฒนาแล้วทั้งสิ้น ซึ่งโดยทั่วไปแล้ว นักเศรษฐศาสตร์ไม่ได้มองเรื่องหนี้ในแง่ลบทั้งหมด เพราะการมีหนี้ถือเป็นปัจจัยสำคัญต่อระบบเศรษฐกิจเช่นกัน เพราะเป็นการจัดสรรการใช้ทรัพยากรอย่างมีประสิทธิภาพมากขึ้น เอาเงินจากคนที่มีไปให้คนที่ไม่มี

โดยบทวิเคราะห์ของธนาคารแห่งประเทศไทย ระบุว่า โดยทั่วไปหนี้ครัวเรือนในประเทศพัฒนาแล้ว เช่น สวิตเซอร์แลนด์ ออสเตรเลีย แคนาดา มักเป็นหนี้การซื้อที่อยู่อาศัยเป็นหลัก ถือได้ว่าเป็นการลงทุนรูปแบบหนึ่ง เพราะนอกจากใช้อยู่แล้ว ก็ยังมีแนวโน้มว่า มูลค่าของอสังหาริมทรัพย์จะสูงขึ้นมากกว่าอัตราดอกเบี้ยในระยะยาวด้วย

อย่างไรก็ตาม ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ หรือ BIS ระบุว่า สัดส่วนหนี้ต่อจีดีพีของหลายประเทศเพิ่มขึ้นมากในช่วงทศวรรษที่ผ่านมา และจากการวิเคราะห์โดยใช้ข้อมูลของ 54 เขตเศษฐกิจในช่วงปี 1990-2015 พบว่า หนี้ครัวเรือนจะช่วยกระตุ้นการบริโภคและการเติบโตของเศรษฐกิจได้ในระยะสั้น หรือส่วนใหญ่แค่ 1 ปีเท่านั้น

แต่ในทางกลับกัน หนี้ครัวเรือนที่สูงเกิน 80% ต่อจีดีพีมีแนวโน้มทำให้การเติบโตของเศรษฐกิจในระยะยาวลดลง คือ เมื่อหนี้เพิ่มขึ้น 1% อาจทำให้เศรษฐกิจเติบโตลดลงมากถึง 0.1%

‘หนี้ครัวเรือน’ แบบไหนน่าห่วง?

หนี้ครัวเรือนน่าห่วงหรือไม่ สามารถพิจารณาจาก 3 ปัจจัย คือ

1. ระดับหนี้

หากหนี้ต่อจีดีพีอยู่ในระดับสูงจะส่งผลให้รายได้ที่ใช้ได้จริงลดลง แต่ได้ไม่ใช่เรื่องที่น่ากังวลทั้งหมด เพราะต้องดูปัจจัยอื่นประกอบด้วย แต่ในทางกลับกัน หากประเทศไหนมีสัดส่วนหนี้ครัวเรือนต่ำเกินไป อาจหมายถึง คนเข้าไม่ถึงสินเชื่อก็เป็นได้ เช่น อาร์เจนตินา มีสัดส่วนหนี้ครัวเรือนเพียง 4.1% ของจีดีพีเท่านั้น แต่เป็นประเทศที่เจอกับวิกฤตเศรษฐกิจหนักหน่วง ประชาชนอยู่กันอย่างยากลำบาก อยู่ในภาวะยากจนกว่าครึ่งประเทศ มีคนว่างงานสูงกว่า 20% เงินเฟ้อพุ่งทะลุ 200% ไปแล้ว

2. องค์ประกอบหนี้

ต้องดูว่าเป็นหนี้ประเภทไหน เป็นหนี้ไม่ก่อให้เกิดรายได้ หรือเป็นหนี้ที่จะช่วยสร้างรายได้ในอนาคตกันแน่ ถ้าเป็นหนี้แบบหลัง เช่น กู้เพื่อซื้อที่อยู่อาศัย เพื่อการศึกษา หรือการลงทุน ก็อาจไม่ใช่เรื่องน่าห่วงเท่าไหร่ ตราบใดที่ผู้กู้ยังมีศักยภาพในการชำระหนี้ เศรษฐกิจของประเทศยังมีอัตราการเติบโตดี เช่น มาเลเซีย ประเทศเพื่อนบ้านของไทย ที่มีสัดส่วนหนี้ครัวเรือน 69.4% ของจีดีพี หนี้ส่วนใหญ่มากกว่า 70% เป็นการลงทุนเพื่ออนาคต เช่น หนี้ที่อยู่อาศัย หนี้ซื้อสินทรัพย์ที่ไม่ใช่ที่อยู่อาศัย และหนี้เพื่อการลงทุน

นอกจากนี้ เศรษฐกิจมาเลเซียก็โตต่อเนื่องประมาณ 4-5% ทำให้คนมีรายได้เพิ่มขึ้น และมีความสามารถชำระหนี้ได้ เห็นได้จากหนี้เสียค่อนข้างต่ำมาก หรือไม่ถึง 2%

แต่การเป็นหนี้ที่อยู่อาศัยก็อาจเป็นปัญหาได้เช่นกัน เช่น กรณีของจีน ที่มีสัดส่วนหนี้ครัวเรือน 62.1% ของจีดีพี และหนี้ครัวเรือนกว่า 60% เป็นหนี้อสังหาริมทรัพย์ และเราก็เห็นข่าวปัญหาวิกฤตตลาดอสังหาฯ ของจีนมาอย่างต่อเนื่อง จึงอาจเป็นตัวอย่างให้ประเทศอื่นได้เรียนรู้ว่า หากจัดการไม่ดี ปล่อยให้มีการสร้างอสังหาฯ จนล้นตลาด เพราะการเก็งกำไร ก็จะส่งผลเสียต่อเศรษฐกิจในวงกว้างได้

3. ภาวะเศรษฐกิจ

หากเศรษฐกิจของประเทศเติบโตสูงอย่างมีเสถียรภาพ ครัวเรือนที่เป็นหนี้ก็จะสามารถบริหารจัดการหนี้ได้ แต่ในทางกลับกัน หากเศรษฐกิจซบเซา เติบโตต่ำต่อเนื่อง หนี้ครัวเรือนอาจลุกลามเป็นวิกฤตได้เช่นกัน

‘หนี้ครัวเรือนไทย’ ทำไมน่ากังวล?

โดยรายงานสรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 1 ปี 2024 โดยแบงก์ชาติ ระบุว่า หนี้ครัวเรือนต่อจีดีพีปรับเพิ่มขึ้นจากไตรมาส 4 ปี 2023 เล็กน้อย และต้องติดตามความสามารถในการชำระหนี้ของกลุ่มเปราะบางจากรายได้ที่ฟื้นตัวช้า

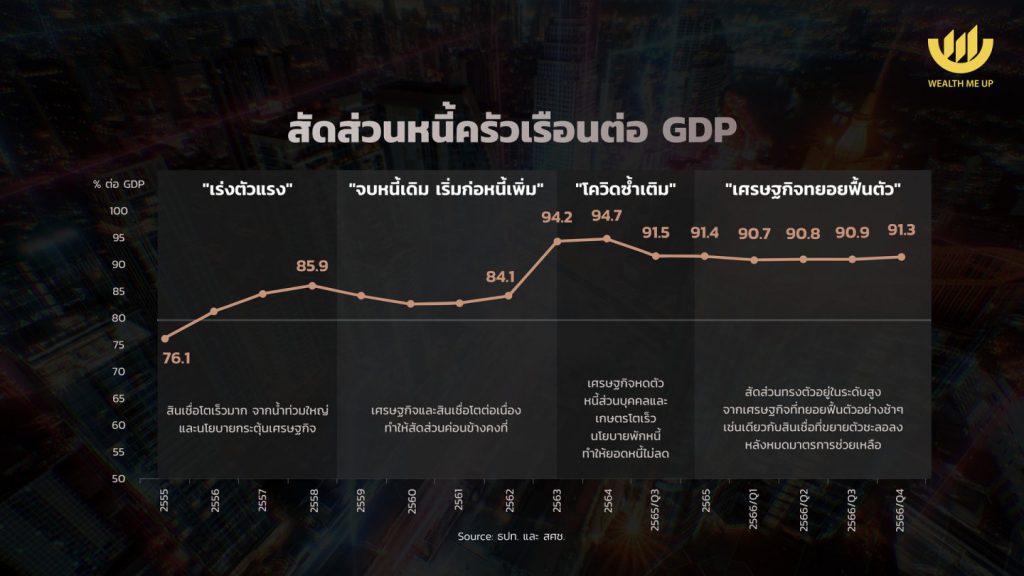

ซึ่งจากกราฟจะเห็นว่า สัดส่วนหนี้ครัวเรือนของไทยเพิ่มขึ้นอย่างต่อเนื่อง โดยมีตัวเร่งสำคัญคือ วิกฤตต่างๆ ที่เกิดขึ้น เช่น น้ำท่วมใหญ่, โควิดระบาด

ธนาคารแห่งประเทศไทยยังให้ข้อมูลตัวเลขที่น่าสนใจด้วยว่า สัดส่วนหนี้ครัวเรือนของไทยต่อจีดีพี สูงกว่าประเทศตลาดเกิดใหม่อื่นๆ เช่น อินเดีย อินโดนีเซีย อินเดีย และที่สำคัญคือ สัดส่วนหนี้ต่อจีดีพีของไทยยังขยายตัวเร็วกว่าหลายประเทศอย่างชัดเจน โดยเพิ่มขึ้น 55% ในช่วง 12 ปีที่ผ่านมา นับถึงปี 2021

เมื่อมาแจกแจงองค์ประกอบหนี้ครัวเรือนคนไทย ข้อมูลจากเครดิตบูโรของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ทำให้เห็นว่า หนี้ครัวเรือนไทยส่วนใหญ่หรือเกือบ 70% เป็นหนี้ที่ไม่ก่อให้เกิดรายได้ คือ เป็นหนี้บัตรเครดิต และสินเชื่อส่วนบุคคล เป็นหนี้ที่มีดอกเบี้ยสูง มีภาระผ่อนต่อเดือนสูง และคนไทยมีหนี้บ้านเพียง 35% ของมูลค่าหนี้ทั้งหมด ซึ่งข้อมูลดังกล่าวตอกย้ำว่า สถานการณ์หนี้ของคนไทยค่อนข้างน่าห่วง เพราะส่วนใหญ่เป็นหนี้ที่ไม่สร้างรายได้ในอนาคต

ยิ่งไปกว่านั้น ประมาณ 20% ของคนไทยที่เป็นหนี้ในเครดิตบูโรกำลังมีปัญหาหนี้เสียอีกด้วย โดยคนรุ่นใหม่ที่เพิ่งเริ่มทำงานมีหนี้เร็วขึ้น และเป็นกลุ่มที่มีสัดส่วนคนมีหนี้เสียสูงที่สุดอีกต่างหาก

นอกจากนี้ ยังมีกลุ่มที่น่าห่วงคือ เกษตรกรและผู้รายได้น้อย ซึ่งเป็นลูกหนี้ที่มีสัดส่วนภาระหนี้ต่อรายได้สูง โดยเฉลี่ย 12 ปีที่ผ่านมา นับถึงปี 2021 สัดส่วนหนี้ต่อรายได้ของเกษตรกรอยู่ที่ 34% และ กลุ่มผู้มีรายได้น้อยอยู่ที่ 41% หมายความว่า พวกเขาจะเหลือเงินใช้และเงินเก็บน้อยลง และอาจมีหนี้ที่มากเกินจะจ่ายไหวอีกด้วย

ทางแก้ ‘หนี้ครัวเรือน’

บทวิเคราะห์ของธนาคารแห่งประเทศไทยแนะนำแนวทางแก้ปัญหาหนี้ครัวเรือนไว้ 4 แนวทางคือ

1. เน้นแก้ปัญหาแบบตรงจุดให้เหมาะกับสถานการณ์และปัญหาของลูกค้าแต่ละกลุ่ม

2. หน่วยงานที่เกี่ยวข้องต้องมียุทธศาสตร์การแก้ปัญหาที่ชัดเจน เพื่อดำเนินนโยบายและมาตรการต่างๆ ไปในทิศทางเดียวกัน

3. การแก้ปัญหาต้องไม่ซ้ำเติมเสถียรภาพของระบบเศรษฐกิจ หรือบั่นทอนการเติบโตของเศรษฐกิจ และต้องเป็นธรรมกับเจ้าหนี้และลูกหนี้

4. การแก้ปัญหาต้องอาศัยความร่วมมือจากทุกภาคส่วนทั้งหน่วยงานรัฐ สถาบันการเงิน และลูกหนี้

ในภาวะเศรษฐกิจแบบนี้ที่หลายคนรู้สึกไม่มั่นใจเกี่ยวกับอนาคตรายได้ของตัวเองแบบนี้ การไม่สร้างหนี้ใหม่ โดยเฉพาะหนี้ที่ไม่เกิดรายได้ หรือหนี้ที่เกิดจาก “ความอยาก” ไม่ใช่เกิดจาก “ความจำเป็น” เป็นสิ่งที่ควรจะงดเว้นเด็ดขาด

ส่วนคนที่มีหนี้อยู่แล้ว ไม่ว่าจะเป็นหนี้ประเภทไหน ก็ต้องบริหารจัดการหนี้ให้ดี หากคิดว่าไม่สามารถจัดการได้ด้วยตัวเอง ก็ควรปรึกษาผู้เชี่ยวชาญ เพื่อป้องกันไม่ให้ตัวเองด่ำดิ่งในหลุมหนี้ลึกลงไปเรื่อยๆ