ไม่จดทะเบียนสมรส ลดหย่อนภาษีบุตรได้หรือไม่?

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

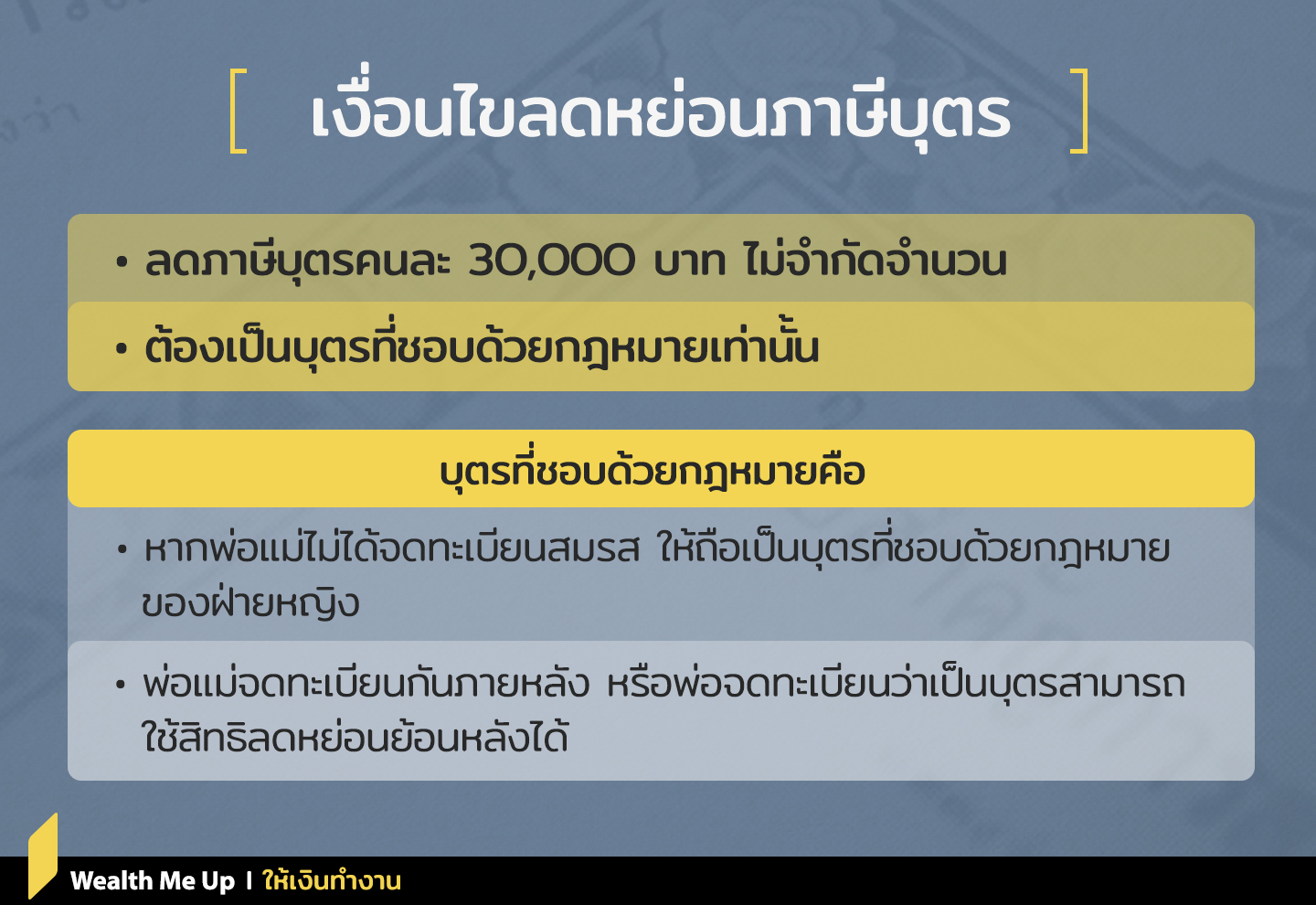

ในเรื่องของการลดหย่อนภาษีเงินได้บุคคลธรรมดาที่น่าสนใจมากที่สุดตอนนี้ น่าจะเป็นการหักลดหย่อนบุตร เพราะสรรพากรให้โปรโมชั่นมากมายเหลือเกิน นอกจากให้หักลดหย่อนบุตรได้คนละ 30,000 บาท แบบไม่จำกัดจำนวนบุตรแล้ว ปีนี้ยังให้โปรโมชั่นเพิ่มอีก เพื่อเพิ่มแรงจูงใจให้คนไทยมีบุตรมากกว่า 1 คน โดยหากมีบุตรคนที่ 2 เป็นต้นไป สามารถหักลดหย่อนภาษีได้คนละ 120,000 บาท แบ่งเป็นลดหย่อน

- ค่าใช้จ่ายลูกคนที่ 2 จำนวน 60,000 บาทต่อปี

- ลดหย่อนค่าใช้จ่ายในการฝากท้องโรงพยาบาลอีก 60,000 บาท ต่อคนต่อปี

คาดว่าจะเริ่มใช้ปีภาษี 2561 เป็นต้นไป หรือในการยื่นแบบแสดงรายการเสียภาษี เดือนมกราคม-มีนาคม 2562

แม้จะมีการปรับโปรโมชั่น แต่เงื่อนไขในการหักลดหย่อนบุตรยังเหมือนเดิม คือ ต้องเป็นบุตรชอบด้วยกฎหมายของผู้มีเงินได้หรือของคู่สมรส และบุตรบุญธรรมของผู้มีเงินได้เท่านั้น โดยถ้าเป็นบุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยาของผู้มีเงินได้ คนละ 30,000 บาทไม่จำกัดคน แต่ถ้าจะหักรวมบุตรบุญธรรมด้วย รวมแล้วต้องไม่เกิน 3 คน

คำถามคือ บุตรชอบด้วยกฎหมาย คือ อะไร?

อ้างอิง ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1546 และ 1547 ที่บัญญัติไว้ว่า

- มาตรา 1546 เด็กเกิดจากหญิงที่ไม่ได้มีการสมรสกับชายให้ถือว่าเป็นบุตรชอบด้วยกฎหมายของหญิง

- มาตรา 1547 บัญญัติว่า ” เด็กเกิดจากบิดามารดาที่มิได้มีการสมรสกันจะเป็นบุตรชอบด้วยกฎหมายต่อเมื่อ บิดามารดาได้สมรสกันในภายหลัง หรือ บิดาได้จดทะเบียนว่าเป็นบุตร หรือศาลพิพากษาว่าเป็นบุตร

จากมาตรา 1546 สรุปว่า ฝ่ายหญิงถึงแม้ไม่ได้จดทะเบียนสมรส เด็กที่เกิดถือเป็นบุตรชอบด้วยกฎหมายของฝ่ายหญิง ดังนั้นฝ่ายหญิงสามารถนำบุตรมาหักลดหย่อนภาษีได้

ส่วนฝ่ายชายนั้นไม่มีสิทธิจะนำบุตรไปลดหย่อนภาษี ในกรณีสมรสไม่จดทะเบียน (เพราะถือว่าไม่ได้เป็นบุตรที่ชอบธรรมโดยกฎหมาย) ยกเว้นจะเป็นบุตรที่ชอบด้วยกฎหมายต่อเมื่อมีการจดทะเบียนสมรสกันภายหลัง หรือบิดาได้จดทะเบียนรับรองการเป็นบุตรตามมาตรา 1547

อย่างนี้ก็แปลว่า หากฝ่ายชายจดทะเบียนสมรสกับภริยาในภายหลังบุตรเกิดแล้ว บุตรดังกล่าวก็จะเป็นบุตรชอบด้วยกฎหมายของฝ่ายชาย (สามี) สามีก็จะมีสิทธิหักลดหย่อนภาษีของบุตรได้

แต่ประเด็นก็คือ ให้หักลดหย่อนบุตรได้ตั้งแต่เมื่อไหร่ ใช่ตั้งแต่วันจดทะเบียนสมรสหรือไม่ คำตอบเรื่องนี้ต้องอ้างอิงประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1557 ซึ่งบัญญัติว่า “ การเป็นบุตรชอบด้วยกฎหมายตามมาตรา 1547 ให้มีผลนับตั้งแต่วันเด็กเกิด…” จากบทบัญญัติของกฎหมายข้อนี้ สรุปได้ว่าถ้าสามีมาจดทะเบียนสมรสกับภริยาภายหลังจากที่บุตรเกิดมาแล้ว การเป็นบุตรชอบด้วยกฎหมายมีผลนับตั้งแต่วันที่บุตรเกิด สามีจึงมีสิทธิหักลดหย่อนบุตรย้อนหลังได้ตั้งแต่ปีภาษีที่บุตรเกิด

ตัวอย่างเช่น หากนาย ก และนาง ข เป็นสามีภริยาไม่ได้จดทะเบียนสมรส มีบุตรด้วยกันในปี 2559 ต่อมามาจดทะเบียนสมรสกันในปี 2560 นาย ก ก็มีสิทธิหักลดหย่อนบุตรได้ตั้งแต่ปีภาษี 2559

รู้อย่างนี้แล้ว ใครที่จดทะเบียนสมรสกันหลังมีลูก ก็อย่าลืมไปยื่นขอปรับปรุงแบบภาษีเพื่อใช้สิทธิลดหย่อนบุตรกันด้วย