เคล็ด (ไม่) ลับ จัดพอร์ตกองทุนรวมสไตล์กลางๆ

ในบทความครั้งก่อน เราได้ทำความรู้จักกับการจัดพอร์ตกองทุนรวมสไตล์ระมัดระวัง (Conservative) กันไปแล้ว จากการจัดพอร์ตกองทุนรวม 3 รูปแบบหลักๆ คือ

- การจัดพอร์ตลงทุนแบบระมัดระวัง (Conservative)

- การจัดพอร์ตลงทุนแบบกลางๆ (Moderate)

- การจัดพอร์ตลงทุนแบบเชิงรุก (Aggressive)

วันนี้เราจะมาทำความรู้จักการจัดพอร์ตกองทุนรวมแบบที่ 2 คือ แบบกลางๆ (Moderate) ซึ่งเหมาะสำหรับผู้ที่รับความเสี่ยงจากการลงทุนได้ไม่ต่ำและก็ไม่สูงจนเกินไป และเหมาะกับวัยที่มีสถานะทางการเงินแข็งแรงและให้ความสำคัญกับการวางแผนการเงินเพื่อวัยเกษียณ

สำหรับแนวคิดการจัดพอร์ตเพื่อวัยเกษียณควรให้ความสำคัญกับการสร้างความสมดุลระหว่างผลตอบแทน ความมั่นคงของผลตอบแทน และการเติบโตของผลตอบแทน ดังนั้น พอร์ตการลงทุนควรประกอบด้วยสินทรัพย์ที่มีความเสี่ยงบ้าง เพื่อให้ผลตอบแทนที่ได้สูงกว่าเงินเฟ้อ

กิตติคุณ ธนรัตนพัฒนกิจ นักวิเคราะห์ข้อมูลอาวุโส บริษัท มอร์นิ่งสตาร์ รีเสิร์ช (ประเทศไทย) จำกัด แนะนำว่าพอร์ตกองทุนรวมแบบกลางๆ ควรมุ่งผลตอบแทนรวม (Total Return) ขณะเดียวกันต้องเน้นความมั่นคงด้วย

“พอร์ตกลางๆ เหมาะกับวัยกลางคน อายุ 40 ปี ถึง 50 ปี ระยะเวลาการลงทุนอยู่แถวๆ 15 – 20 ปี และเริ่มรับความเสี่ยงได้น้อยลง”

กิตติคุณ เล่าว่าคนวัยนี้จะมีฐานะการงาน การเงินมั่นคง ขณะเดียวกันก็มีภาระการเงินมากเช่นเดียวกัน ดังนั้น

โดยการสร้างพอร์ตกองทุนรวมแบบกลางๆ คือ Strategic Investment เน้นลงทุนในระยะปานกลางและระยะยาว มีวินัยการลงทุน ซึ่งแตกต่างจากพอร์ตกองทุนรวมแบบระมัดระวังที่เน้นผลกำไรและผลตอบแทนระหว่างทาง

พอร์ตกองทุนแบบกลางๆ จะซื้อแล้วถือยาว ไม่ปรับพอร์ตการลงทุนบ่อยจนเกินไป เน้นการดูผลตอบแทนภาพรวม (Total Return) และลงทุนตามสัดส่วนการลงทุนที่วางเอาไว้อย่างมีวินัย

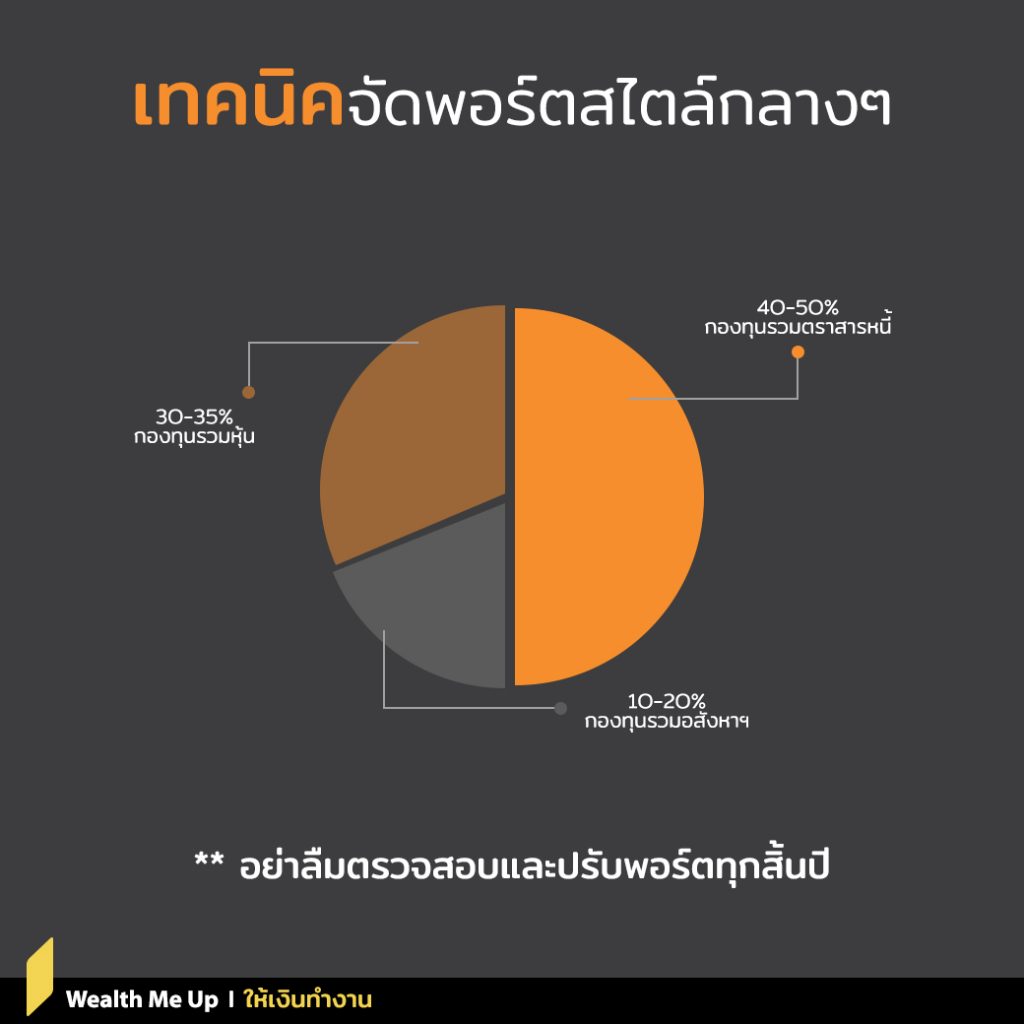

กิตติคุณ แนะนำหน้าตาพอร์ตกองทุนรวมแบบกลางๆ โดย 45 – 50% ควรลงทุนในกองทุนรวมตราสารหนี้ , 30 – 35% ลงทุนในกองทุนรวมหุ้น ที่เหลือ 10 – 20% ลงทุนในกองทุนรวมอสังหาริมทรัพย์

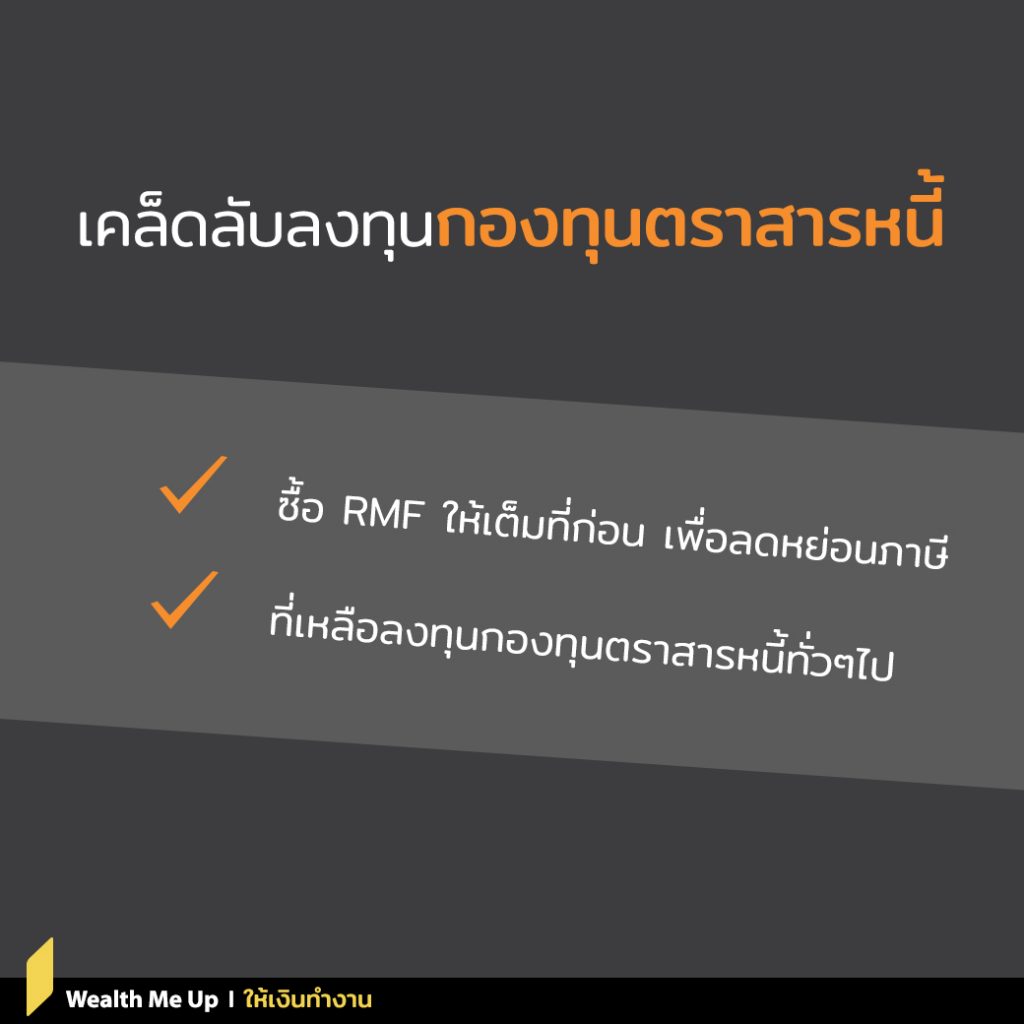

การลงทุนกองทุนรวมตราสารหนี้ ควรลงกองทุนรวมตราสารหนี้ RMF ให้เต็มที่ก่อน เพราะวัยกลางคนจะมีฐานภาษีที่สูง เพราะรายได้เพิ่มสูงขึ้น จากนั้นให้ลงทุนกองทุนตราสารหนี้ทั่วๆ ไป

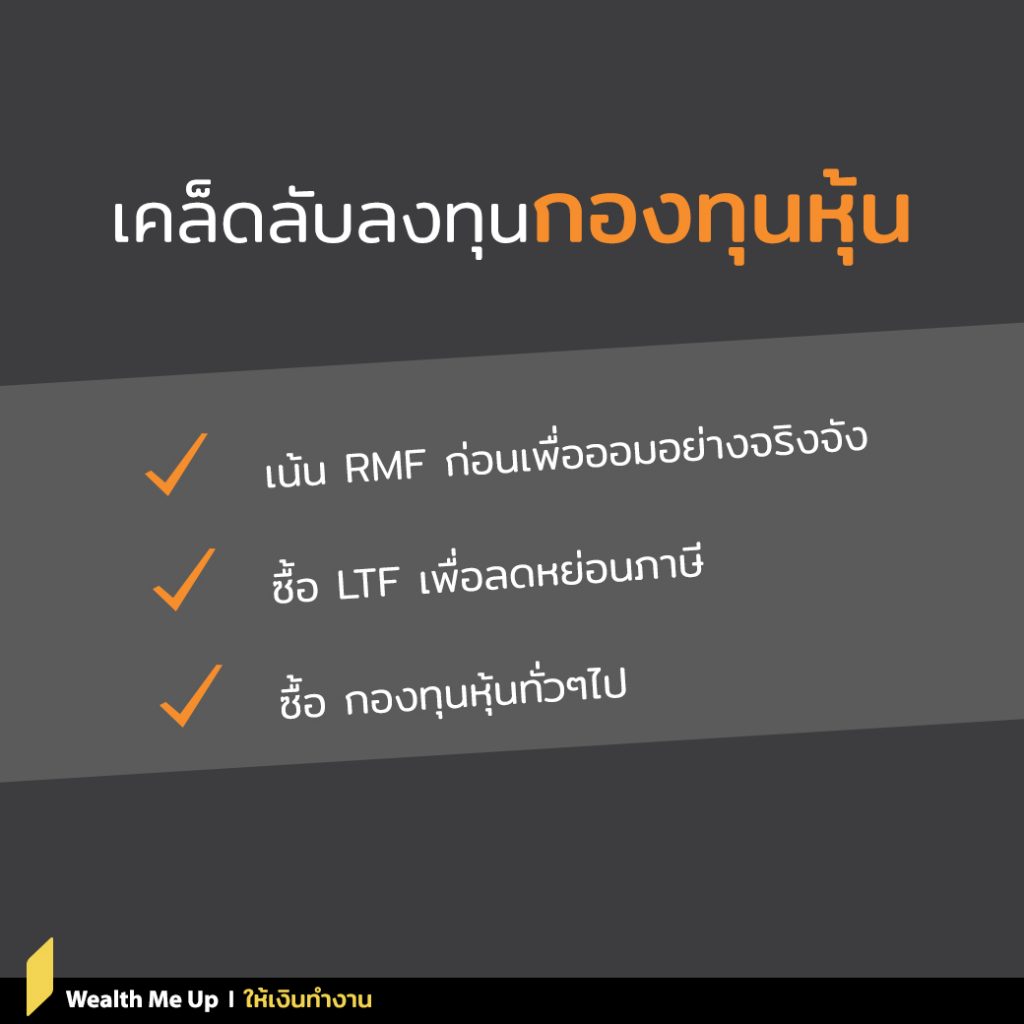

ส่วนการลงทุนในหุ้น ควรเน้นกองทุน RMF ก่อนเพราะจะได้ออมเงินอย่างจริงจัง จากนั้นให้ลงทุนกองทุน LTF และต่อด้วยกองทุนหุ้นทั่วไป

ถึงแม้ว่าช่วงนี้หุ้นอาจจะมีความผันผวน แต่ด้วยระยะเวลาการลงทุนอีกอย่างน้อย 15 ปีก่อนจะถึงวัยเกษียณ ตลาดหุ้นก็น่าจะปรับตัวขึ้นไปมากกว่านี้ ดังนั้นการลงทุนหุ้นก็ต้องมีอยู่ตลอดเวลา

สำหรับการลงทุนกองทุนอสังหาริมทรัพย์ หากมีเงินเหลือควรแบ่งไปลงทุนกองทุน REITs เพราะมีความปลอดภัยในระดับที่ไว้ใจได้ ที่สำคัญให้ผลตอบแทนในแต่ละปีสม่ำเสมอ

ไม่ว่าจะมีพอร์ตลงทุนแบบไหน สิ่งสำคัญคือ การตรวจสอบพอร์ตลงทุนตลอดเวลาว่าหน้าตาหรือผลตอบแทนเป็นอย่างไร อาจจะเป็นรายเดือนหรือรายไตรมาสก็ได้ แต่การปรับพอร์ตลงทุนนั้น กิตติคุณแนะนำให้ปรับตอนสิ้นปี เช่น กองทุนรวมไหนที่ขาดทุนก็ควรขายออกไปแล้วหากองทุนรวมใหม่ประเภทเดิมเข้ามาทดแทน

หมายความว่า การปรับพอร์ตในแต่ละครั้งจะต้องให้น้ำหนักพอร์ตลงทุนเหมือนเดิม เช่น สมมติว่าสิ้นปีนี้ตลาดหุ้นดีมาก หากไม่ทำอะไรจะทำให้น้ำหนักพอร์ตการลงทุนฝั่งหุ้นเพิ่มมากขึ้น ดังนั้นการปรับพอร์ต ก็คือ ขายทำกำไรในส่วนของหุ้นออกไป เพื่อให้น้ำหนักของพอร์ตลงทุนเท่าเดิม

กด Subscribe รอเลย…