เตรียมเสีย “ภาษีที่ดิน” ใหม่กันเถอะ

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ลุ้นกันมานานว่าจะออกมาหน้าตาเป็นยังไง ในที่สุดเมื่อวันที่ 16 พ.ย. ที่ผ่านมา ที่ประชุมสภานิติบัญญัติแห่งชาติ (สนช.) ได้โหวตผ่านร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างในวาระที่ 2 และ 3 สองวาระรวด ด้วยคะแนนเสียง 169 : 0 ทำให้การจัดเก็บภาษีจะมีผลตั้งแต่วันที่ 1 ม.ค. 2563 เป็นต้นไป

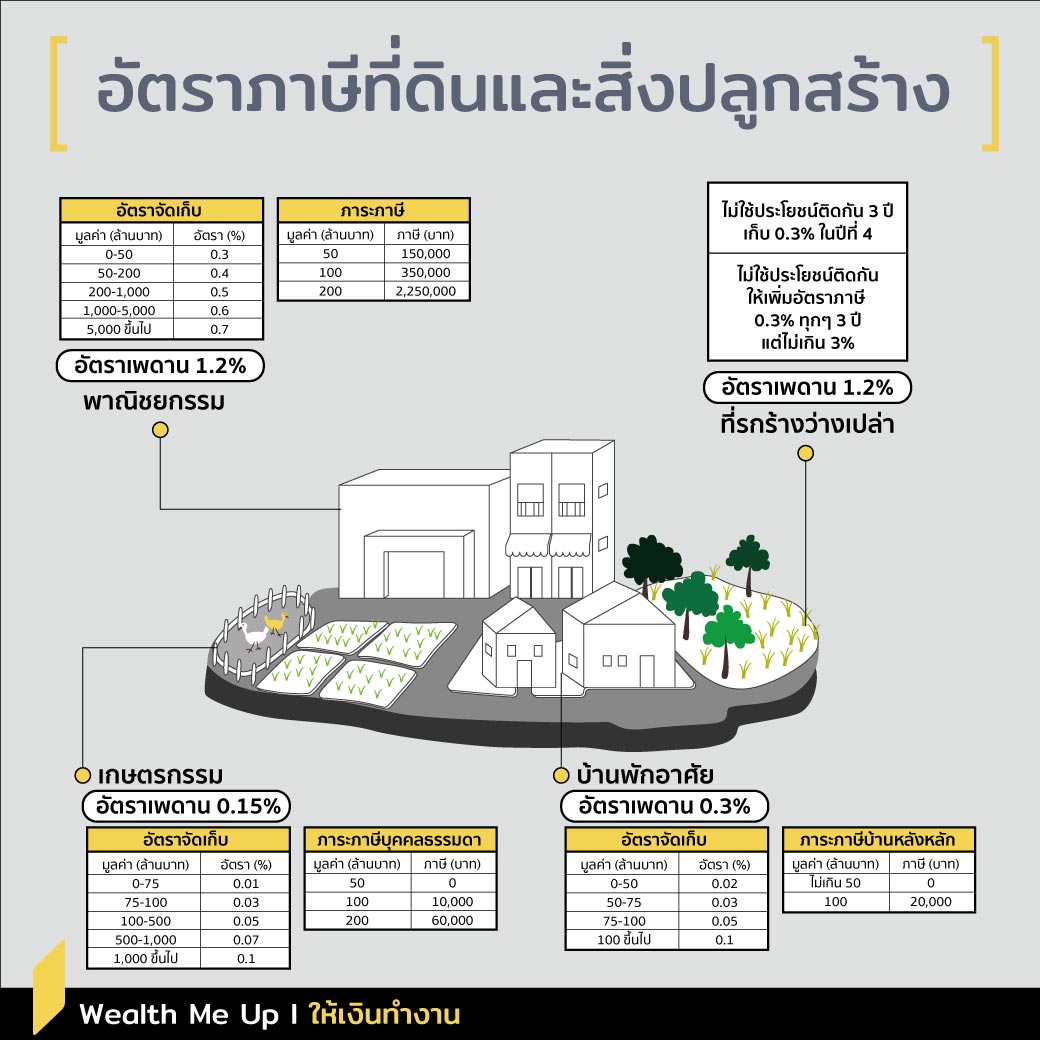

โดยฐานภาษีคิดจากมูลค่าทั้งหมดของที่ดินและสิ่งปลูกสร้าง คำนวณจากราคาประเมินทุน ทรัพย์ที่ดิน สิ่งปลูกสร้าง และห้องชุดตามประมวลกฎหมายที่ดินของกรมธนารักษ์ (สามารถเข้าไปดูราคาประเมินได้ที่เว็บไซต์ http://www.treasury.go.th) ในอัตราดังต่อไปนี้

ที่ดินเพื่อการเกษตรกรรม 0.15%

ที่ดินเพื่ออยู่อาศัย 0.3%

ที่ดินเพื่อการพาณิชย์ อุตสาหกรรม สันทนาการ และอื่นๆ 1.2%

ที่ดินรกร้างว่างเปล่า 3%

สำหรับร่าง พ.ร.บ.ภาษีที่ดินฯ ฉบับนี้ มีข้อสังเกตที่น่าสนใจที่คนที่มีทรัพย์สินประเภทที่ดิน สิ่งปลูกสร้างเยอะๆ ควรจะทำความเข้าใจ เพื่อจะได้บริหารจัดการเรื่องภาษีของทรัพย์สินเหล่านี้

1. ฐานภาษีใช้ราคาประเมินทุนทรัพย์ที่ดิน ซึ่งมักจะสูงขึ้นทุกๆปี ดังนั้น ภาษีที่ดินที่เราต้องจ่ายในแต่ละปีจะเพิ่มขึ้นเรื่อยๆ โดยที่รัฐบาลไม่ต้องประกาศเพิ่มอัตราภาษี ดังนั้นไม่ว่าเจ้าของที่ดินจะเป็นบุคคลธรรมดาหรือนิติบุคคลจะเสียภาษีเท่ากันหมดแต่ข้อที่ต่างกัน คือ กรณีบุคคลธรรมดาเสียภาษีที่ดิน เสียแล้วเสียเลย แต่กรณีนิติบุคคลสามารถเอาภาษีที่ดินมาบันทึกเป็นค่าใช้จ่ายทำให้เสียภาษีเงินได้นิติบุคคลน้อยลงได้

2. บ้านหลังหลัก ถ้าราคาประเมินไม่เกิน 50 ล้านบาทไม่ต้องเสียภาษี ดังนั้นถ้ามีบ้านหลายหลัง ก็ควรจะย้ายทะเบียนบ้านไปอยู่บ้านที่ราคาประเมินแพงสุด

3. ที่ดินรกร้างว่างเปล่าเสียภาษีในอัตราสูงสุด ดังนั้นเพื่อการบริหารภาษี เราจึงควรจัดการที่ดินของเราให้มีการใช้ประโยชน์ให้มากที่สุด โดยที่ดินเพื่อเกษตรและที่อยู่อาศัยจะเสียภาษีในอัตราที่ต่ำสุด ก่อนบริหารจัดการภาษีก็ควรที่จะเข้าใจความหมายของที่ดินแต่ละประเภท ดังนี้

- ที่ดินเพื่อการเกษตร หมายถึง การใช้ที่ดินในการทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นตามที่ประกาศกำหนด โดยมีแนวโน้มการใช้หลักสัดส่วนในการกำหนดที่ดินเพื่อการเกษตร เช่น ต้องทำเกษตรกรรม 100% ของที่ดิน หรือ ทำเกษตรกรรมตั้งแต่ ¾ ของที่ดิน หากต่ำกว่านี้อาจเสียภาษีในอัตราเกษตรกรรมได้เฉพาะสัดส่วนที่ใช้ประโยชน์จริงเท่านั้น

- บ้านพักอาศัยหลังหลัก เราต้องเป็นเจ้าของมีชื่อในโฉนด มีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น ส่วนบ้านพักอาศัยหลังอื่นๆ หมายถึง กรณีที่เจ้าของมีชื่อในโฉนดอย่างเดียวไม่มีชื่อในทะเบียนบ้าน

- ที่ดินเพื่อการพาณิชย์ อุตสาหกรรม หมายถึง การใช้ที่ดินหรือสิ่งปลูกสร้างที่มิได้ใช้เพื่อการเกษตรกรรมหรือการอยู่อาศัย เช่น การใช้เพื่อ พาณิชยกรรม หรือ อุตสาหกรรม

- ที่ดินรกร้างว่างเปล่าที่ดินหรือสิ่งปลูกสร้างที่มีลักษณะทิ้งไว้ว่างเปล่า หรือ ไม่ทำประโยชน์ตามควรแก่สภาพ

4. ผู้ที่จัดเก็บภาษี ได้แก่ เทศบาลตำบล เทศบาลเมือง เทศบาลนคร องค์การบริหารส่วนตำบล กรุงเทพมหานคร และเมืองพัทยา โดยรายได้ภาษีที่จัดเก็บได้นั้นจะเป็นขององค์กรปกครองส่วนท้องถิ่น (อปท.) ที่ทำหน้าที่จัดเก็บเพื่อนำไปใช้ในการพัฒนาท้องถิ่น แปลว่าการจัดประเมินภาษีจะประเมินรายแปลงโฉนด ไม่ได้ประเมินภาษีจากราคาประเมินทุกโฉนดรวมกัน และเพราะอัตราภาษีที่เก็บจะเป็นอัตราก้าวหน้าเหมือนภาษีเงินได้บุคคลธรรมดา ดังนั้นเจ้าของที่ดินแปลงเล็กๆ หลายๆ แปลงจะเสียภาษีน้อยกว่าเจ้าของที่ดินแปลงใหญ่แปลงเดียว ยกเว้นกรณีที่ดินรกร้างว่างเปล่าที่เก็บในอัตราคงที่ตลอดไม่ขึ้นกับราคาประเมิน

เข้าใจสาระของร่างพ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้างกันแล้ว ตอนนี้ก็เหลือเวลาอีกประมาณ 1 ปี เพื่อเตรียมตัวรับกับอัตราภาษีใหม่ที่จะมีการบังคับใช้ตั้งแต่วันที่ 1 ม.ค. 2563