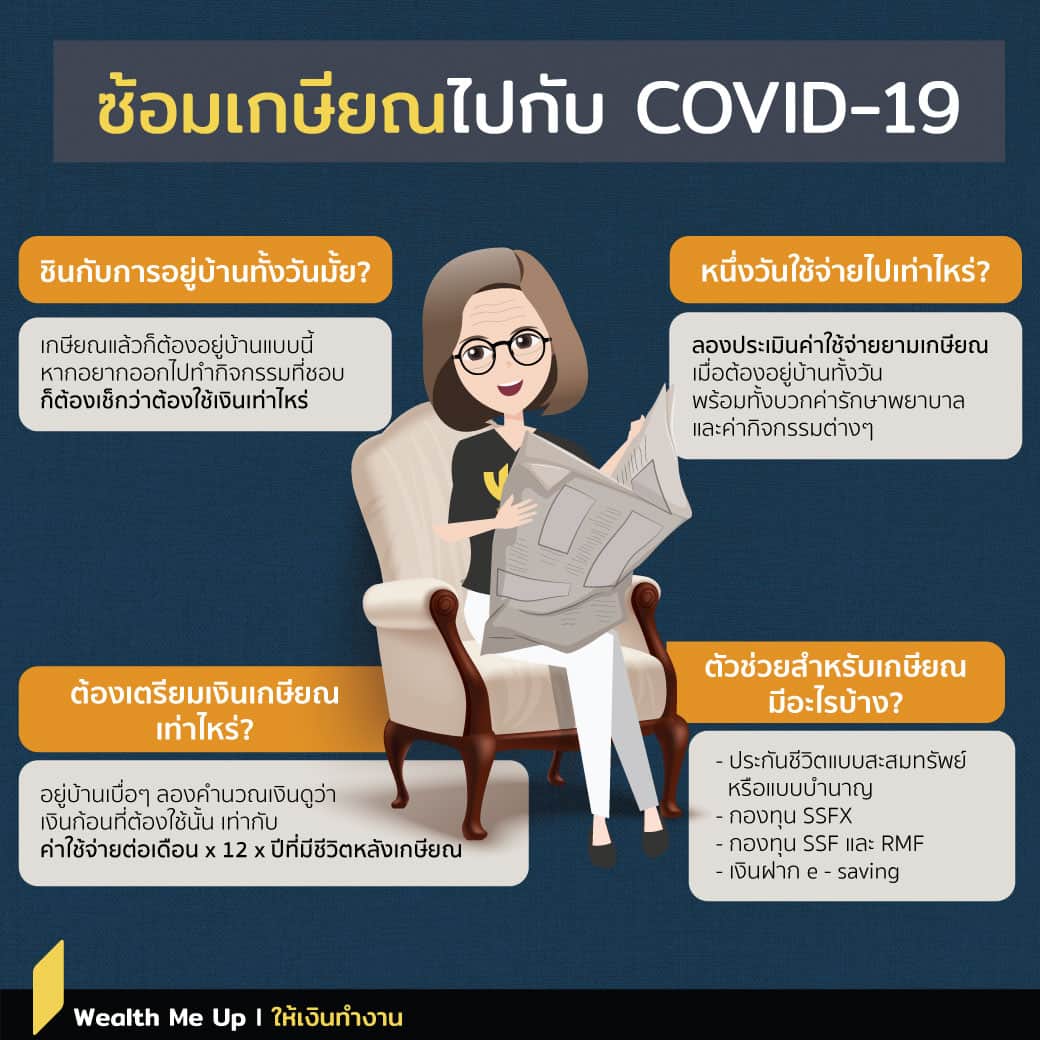

ซ้อมเกษียณไปกับ COVID-19

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ชีวิตติดกับบ้านในช่วง COVID ก็เปรียบเหมือนได้ซักซ้อมวิถีชีวิตและการใช้จ่ายที่ไม่ต่างจากหลังเกษียณมากนัก ทำให้เกิดแนวคิดดีๆ กับการเตรียมพร้อมหลังเกษียณ ดังนี้

ชินหรือไม่ กับการอยู่บ้านทั้งวัน?

หลังเกษียณเมื่อไม่ได้ออกไปทำงาน ก็คงไม่ต่างอะไรกับตอนนี้ที่ต้องอยู่บ้านทั้งวันตลอดสัปดาห์ แล้วตอนนี้รู้สึกอย่างไร กิจกรรมที่ทำนอกจากทำงานส่งหัวหน้ามีอะไรบ้าง เช่น ดูหนัง ฟังเพลง ทำสวน เข้าครัว เดินเล่นรอบหมู่บ้าน ฯลฯ อย่างนี้ไปเรื่อยๆ ทุกวัน ชินหรือไม่ ชอบหรือเปล่า ถ้าไม่ใช่ แล้วจะหากิจกรรมอะไรเพิ่มหลังเกษียณกันดี แล้วกิจกรรมที่ว่าต้องใช้เงินหรือไม่

วันๆ ใช้จ่ายเท่าไร?

ค่าอาหารวันละเท่าไร หมดเงินไปกับซุปเปอร์มาเก็ตแต่ละครั้งเท่าไร บิลค่าไฟฟ้าเดือนที่ผ่านมากี่บาท ที่เกริ่นมาทั้งหมดเป็นเพียงค่าใช้จ่ายส่วนหนึ่งที่คงไม่ต่างไปจากตอนเกษียณ

แต่ก็ยังมีค่าใช้จ่ายเกษียณอื่นๆ ที่เพิ่มขึ้นตามอายุที่มากขึ้น เช่น ค่าแพทย์ ค่ายา ฯลฯ และอาจมีค่าเดินทางที่มากขึ้น เพราะแม้เกษียณแล้วก็คงอยากออกไปสูดอากาศนอกบ้าน หรือพบปะเพื่อนฝูงบ้าง

ได้ลองจดบันทึกและประเมินค่าใช้จ่ายเหล่านี้บ้างหรือยัง เพื่อจะได้รู้จำนวนเงินที่ต้องใช้ในแต่ละเดือนหลังเกษียณ

ณ วันเกษียณ ต้องมีเงินก้อนเท่าไร?

เมื่อรู้แล้วว่าหลังเกษียณต้องใช้เงินเดือนละเท่าไร ก็คงพอรู้แล้วว่าหลังเกษียณต้องเตรียมเงินก้อนไว้อย่างน้อยเท่าไร

เช่น ถ้าใช้จ่ายเดือนละ 10,000 บาท หากระยะเวลาหลังเกษียณอยู่ที่ 23 ปี* ตอนอายุ 60 ปี ควรมีเงินก้อน 2.76 ล้านบาท** (= 10,000 x 12 เดือน x 23 ปี) ซึ่งเงินก้อนนี้ยังไม่รวมผลของเงินเฟ้อหรือค่าครองชีพที่สูงขึ้นจากวันนี้ไปจนถึงปีที่เกษียณด้วย

* สมมติฐาน คาดว่าผู้หญิงที่อายุ 60 ปี จะมีชีวิตอยู่ต่อไปเฉลี่ยอีก 23 ปี ข้อมูลจากสารประชากร มหาวิทยาลัยมหิดล ฉบับเดือน ม.ค. 63

** สมมติฐาน ตลอดระยะเวลาหลังเกษียณมีการลงทุนให้ผลตอบแทนเท่ากับอัตราเงินเฟ้อ

มีตัวช่วยอะไรบ้าง?

ปัจจุบันมีตัวช่วยเพื่อเก็บเงินเกษียณมากมาย ทั้งแบบลดหย่อนทางภาษีได้และลดหย่อนไม่ได้ เช่น

– ประกันชีวิตแบบสะสมทรัพย์และแบบบำนาญ : ที่มีเงินคืนแน่นอนตามสัญญาไม่ผันผวนเหมือนกองทุน แต่อัตราผลตอบแทนต่อปีหรือ IRR ก็ต่ำตามด้วย ส่งผลให้ต้องเก็บเงินมากกว่าตัวช่วยอื่น

– กองทุน SSFX (กองทุน SSF พิเศษ) : ที่มีโอกาสให้ผลตอบแทนโดยเฉลี่ยสูงเพราะเน้นลงทุนหุ้นไทย ส่งผลให้เก็บเงินน้อยกว่าตัวช่วยอื่น แต่ในบางช่วงเวลาก็มีความเสี่ยงที่จะขาดทุนสูงด้วยเช่นกัน

– กองทุน SSF และกองทุน RMF : ที่มีความเสี่ยงและนโยบายการลงทุนให้เลือกที่หลากหลาย สามารถเลือกให้เหมาะกับความเสี่ยงที่ตนเองยอมรับได้

– เงินฝาก e-Savings : เป็นตัวช่วยที่ความเสี่ยงต่ำสุดเพราะเป็นเงินฝาก แม้ไม่สามารถใช้สิทธิลดหย่อนภาษีได้เหมือนทางเลือกอื่นข้างต้น แต่ก็ดีกว่าการเก็บเงินได้ในบัญชีออมทรัพย์ทั่วไป เพราะให้อัตราดอกเบี้ยสูงกว่าประมาณ 3 เท่า

ชีวิตเกษียณสักวันต้องมาถึง เมื่อรู้ตัวว่ายังไม่พร้อมก็ถือเป็นโชคดี เพราะอย่างน้อยก็ยังมีเวลาเตรียมตัว เพื่อให้พร้อมรับมือเมื่อวันนั้นมาถึง