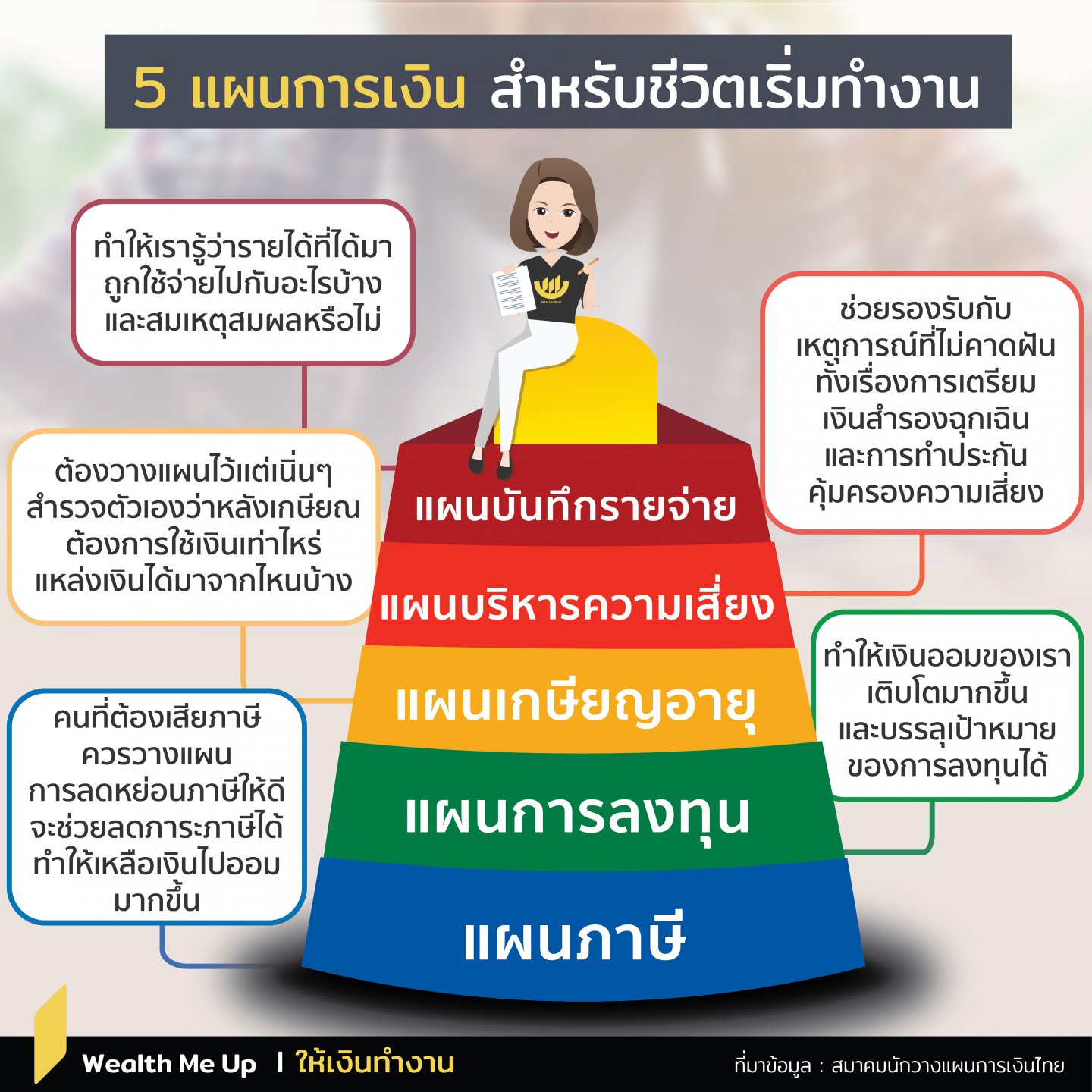

5 แผนการเงิน สำหรับชีวิตเริ่มทำงาน

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

หลังจากใช้ชีวิตช่วงวัยเรียนกันมายาวนานกว่า 20 ปี ก็ถึงเวลาที่น้องๆ ต้องออกมาทำงานหรือสร้างธุรกิจเพื่อเป้าหมายต่างๆ ในชีวิตตามที่แต่ละคนคิดไว้ แต่เรื่องที่จะลืมไม่ได้เลยคือการวางแผนการเงินของตัวเองเพื่อให้ไม่ลำบากในอนาคต โดยสิ่งที่น้องๆ ควรจะต้องเตรียมไว้เกี่ยวกับแผนการเงินมี 5 แผนหลักดังนี้

แผนบันทึกรายจ่าย

ถือเป็นแผนเริ่มต้นเพื่อให้เราทราบและรู้ตัวอยู่เสมอว่าเงินที่ได้รับจากเงินเดือนหรือรายได้ถูกใช้จ่ายไปในเรื่องใดบ้าง สมควรหรือสมเหตุสมผลหรือไม่ ผู้เขียนขอแนะนำวิธีที่ง่ายและได้ผลคือช่วงต้นเดือนตั้งงบประมาณรายจ่ายในแต่ละเรื่องไว้ เช่น การเก็บออม ค่าอาหาร ค่าเดินทาง ค่าโทรศัพท์ ค่ากิจกรรมต่างๆ เป็นต้น

หลังจากนั้นเราทำการจดบันทึกประจำวัน แล้วทุกสิ้นเดือนลองมาดูว่ารายการไหนเหมือนหรือแตกต่างจากที่วางแผนไว้อย่างไร เพื่อนำมาวิเคราะห์และหาแนวทางปรับปรุงต่อไป สิ่งที่ได้รับจากแผนนี้คือ การที่เราจะมีสติในการใช้จ่ายที่ดีขึ้น ทำให้มีเงินออมมากตามมา

แผนบริหารความเสี่ยง

เป็นแผนที่ต้องเตรียมไว้ป้องกันในเรื่องที่ไม่ได้คาดฝันไว้ที่อาจเกิดขึ้นในอนาคต โดยแบ่งพิจารณาเป็น 2 เรื่องหลักคือ เรื่องเงินสำรองฉุกเฉินซึ่งควรที่จะต้องเตรียมไว้ในกรณีเผื่อไม่มีรายได้เข้ามาแต่รายจ่ายยังคงเกิดขึ้น เช่น เราตกงานแล้วจำเป็นที่จะต้องหางานใหม่ เราควรจะต้องเตรียมเงินไว้ประมาณ 3-6 เท่าของค่าใช้จ่ายจำเป็นในแต่ละเดือน

ซึ่งอาจพิจารณาโอกาสในการเกิดขึ้นหรือความยากง่ายในการหางานใหม่เพื่อเป็นแนวทางในการเตรียมจำนวนเงินให้เหมาะสมมากยิ่งขึ้น ความเสี่ยงอีกเรื่องที่สำคัญและหลายคนลืมคิดไปว่าหากวันนี้เราเกิดเจ็บป่วย เป็นโรคร้ายแรง หรือประสบอุบัติเหตุ เราอาจจำเป็นต้องไปกู้หนี้ยืมสิน เนื่องจากช่วงเริ่มต้นทำงานเรายังไม่มีสินทรัพย์หรือเงินเก็บมากนัก

ดังนั้น สิ่งที่จะช่วยแบ่งเบาภาระในวัยนี้ได้คือการวางแผนการจัดการความเสี่ยงและประกัน โดยการทำประกันสุขภาพ ประกันโรคร้ายแรงและประกันอุบัติเหตุ สิ่งที่ได้รับจากแผนนี้คือ การอุดรูรั่วทางการเงินและป้องกันการขาดสภาพคล่องในยามฉุกเฉิน ที่มิได้คาดไว้ในอนาคต

แผนเกษียณอายุ

เป็นแผนที่ดูแล้วเหมือนไกลตัวและทุกคนมักมองข้ามเนื่องจากคิดว่ายังเหลือเวลาอีกนาน เพราะเพิ่งเริ่มทำงาน แต่การที่เราเริ่มวางแผนนี้ได้เร็วเท่าไหร่ก็จะช่วยทำให้เรามีโอกาสไปถึงเป้าหมายได้ง่ายขึ้นจากเวลาที่มากพอ ซึ่งเป็นข้อได้เปรียบที่สำคัญทำให้เราสามารถเลือกลงทุนในสินทรัพย์ประเภทต่างๆ โดยคาดหวังอัตราผลตอบแทนที่สูงได้ในระยะยาว แม้จะมีความผันผวนในระยะสั้นก็ตาม เช่น หุ้น หรือกองทุนประเภทต่างๆ เป็นต้น

โดยแผนนี้อาจจะต้องอาศัยการจินตนาการว่าเราจะเกษียณอายุเท่าไหร่ ใช้เงินไปอีกกี่ปี และมีค่าใช้จ่ายต่อเดือนหลังเกษียณเท่าไหร่ คำนวณออกมาแล้วจะทราบจำนวนเงินที่ต้องเตรียมไว้ ณ วันกษียณ หลังจากนั้นลองประเมินว่า ณ วันนั้น เรามีแหล่งเงินที่จะได้รับจากที่ใดบ้างเช่น กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนต่างๆ ประกันชีวิต ประกันสังคม เป็นต้น ว่ามีจำนวนเงินที่เพียงพอหรือไม่ หากไม่พอ ส่วนต่างนั้นก็จะเป็นเป้าหมายที่เราจะต้องบรรลุให้ได้นั่นเอง

หลังจากนั้นก็ลองมาประเมินดูว่าเราสามารถเก็บออมได้ปีละเท่าไหร่ เพื่อคำนวณหาอัตราผลตอบแทนที่ต้องการเพื่อที่จะสามารถบรรลุเป้าหมายได้ สิ่งที่ได้รับจากแผนนี้คือการทราบเป้าหมายเกษียณของตัวเอง เพื่อปรับแผนการใช้จ่ายที่ไม่จำเป็น และตั้งเป้าการออมและลงทุน เพื่อให้มีจำนวนเงิน ณ วันเกษียณตามที่ตั้งใจไว้

แผนการลงทุน

เป็นแผนที่ควรเริ่มต้นด้วยการศึกษาหาความรู้ในสิ่งที่ตัวเองสนใจ ซึ่งอาจจะเป็นสินทรัพย์ลงทุนจริงหรือสินทรัพย์การเงินต่างๆ เพื่อจะช่วยทำให้เงินออมของเราเติบโตได้มากขึ้น และสามารถบรรลุเป้าหมายต่างๆ ได้อย่างไม่ยากนัก โดยเราสามารถหาความรู้จากหนังสือหรือเว็บไซต์การเงินต่างๆ ได้ สิ่งที่ได้รับจากแผนนี้คือความรู้และความเข้าใจในสิ่งที่เราจะลงทุน และได้รับผลตอบแทนของการลงทุนในระดับความเสี่ยงที่เรารับได้ โดยในช่วงเริ่มต้น

เนื่องเรายังมีเงินลงทุนไม่มาก อาจใช้การลงทุนผ่านกองทุนรวม ซึ่งบางกองทุนมีขั้นต่ำที่ 1 บาท โดยเราสามารถเลือกลงทุนกองทุนรวมในสินทรัพย์ได้หลากหลายประเภท ที่สำคัญควรจะกระจายความเสี่ยงไม่กระจุกอยู่ที่สินทรัพย์ประเภทเดียว

เช่น หากเราสนใจกองทุนหุ้นและรับความเสี่ยงจากความผันผวนในระยะสั้นได้ อาจเลือกลงกองทุนหุ้นไทย หุ้นประเทศที่พัฒนาแล้ว หรือหุ้นประเทศที่กำลังพัฒนาร่วมกัน เป็นต้น ที่สำคัญผู้เขียนแนะนำว่าให้ลงทุนแบบสม่ำเสมอทุกๆ เดือน หรือ DCA (Dollar-Cost Averaging) อาจเริ่มต้นด้วยจำนวนเงิน 10% ของรายได้ที่เราหาได้ในแต่ละเดือน

แผนภาษี

เนื่องจากบางคนตอนเริ่มทำงานเงินเดือนสูงในระดับที่ทำให้ต้องเริ่มเสียภาษีแล้ว เทคนิคง่ายๆ ในการวางแผนภาษีสำหรับช่วงวัยเริ่มต้นทำงานคือการใช้ประโยชน์จากสินค้าทางการเงินต่างๆ ที่จำเป็นต้องใช้อยู่แล้วในเป้าหมายอื่นๆ โดยนำมาใช้เป็นค่าลดหย่อนเพื่อทำให้รายได้สุทธิลดลง ซึ่งนำมาสู่การเสียภาษีที่น้อยลง

เช่น ในแผนบริหารความเสี่ยงเราสามารถใช้ประกันชีวิตและประกันสุขภาพมาลดหย่อนภาษีได้ หรือในแผนเกษียณอายุสามารถเลือกลงทุนในกองทุน LTF หรือ RMF เพื่อใช้สิทธิลดหย่อนภาษีควบคู่กันไปได้เช่นกัน สิ่งที่ได้รับจากแผนนี้คือ การลดรายจ่ายจากภาระภาษีทำให้เรามีเงินออมเหลือมากขึ้นนั่นเอง

สุดท้ายอยากฝากผู้อ่านในวัยนี้ว่า ในช่วงเริ่มต้นการทำงาน วินัยในการเก็บออมถือเป็นเรื่องที่สำคัญ รวมถึงควรป้องกันและถ่ายโอนความเสี่ยงที่อาจเกิดขึ้น ทั้งยังควรศึกษาหาความรู้เรื่องลงทุนเพื่มเติม เพื่อนำเงินออมที่มีไปลงทุนให้งอกเงย จะช่วยเป็นอีกแรงที่ทำให้เราบรรลุเป้าหมายต่างๆ ที่หวังไว้ได้เร็วขึ้น

ที่มาข้อมูล : http://www.tfpa.or.th/datasource.php?topic=document&sub=article&tab=personal&pageNumber=6&id=577