LTV สิ่งควรรู้ ของคนกู้บ้าน

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

LTV สำคัญอย่างไร มีสิ่งใดที่ผู้ขอกู้บ้าน/คอนโดควรรู้บ้าง มาหาคำตอบไปพร้อมกัน

LTV คืออะไร?

LTV หรือ loan-to-value ratio หมายถึง อัตราส่วนเงินกู้สูงสุดต่อมูลค่าสินทรัพย์ ที่ถูกใช้เป็นเกณฑ์ในการให้วงเงินกู้ของสถาบันการเงิน เช่น LTV 90% หากมูลค่าบ้าน 1 ล้านบาท สถาบันการเงินจะให้กู้ได้ไม่เกิน 9 แสนบาท (90% x 1 ล้านบาท) เป็นต้น

กรณีที่อยู่อาศัย เช่น บ้าน คอนโด ฯลฯ มูลค่าสินทรัพย์ หมายถึง ราคาซื้อขาย หรือราคาประเมินของบริษัทประเมิน ขึ้นกับเงื่อนไขแต่ละสถาบันการเงิน และโครงการบ้าน/คอนโดที่ซื้อ

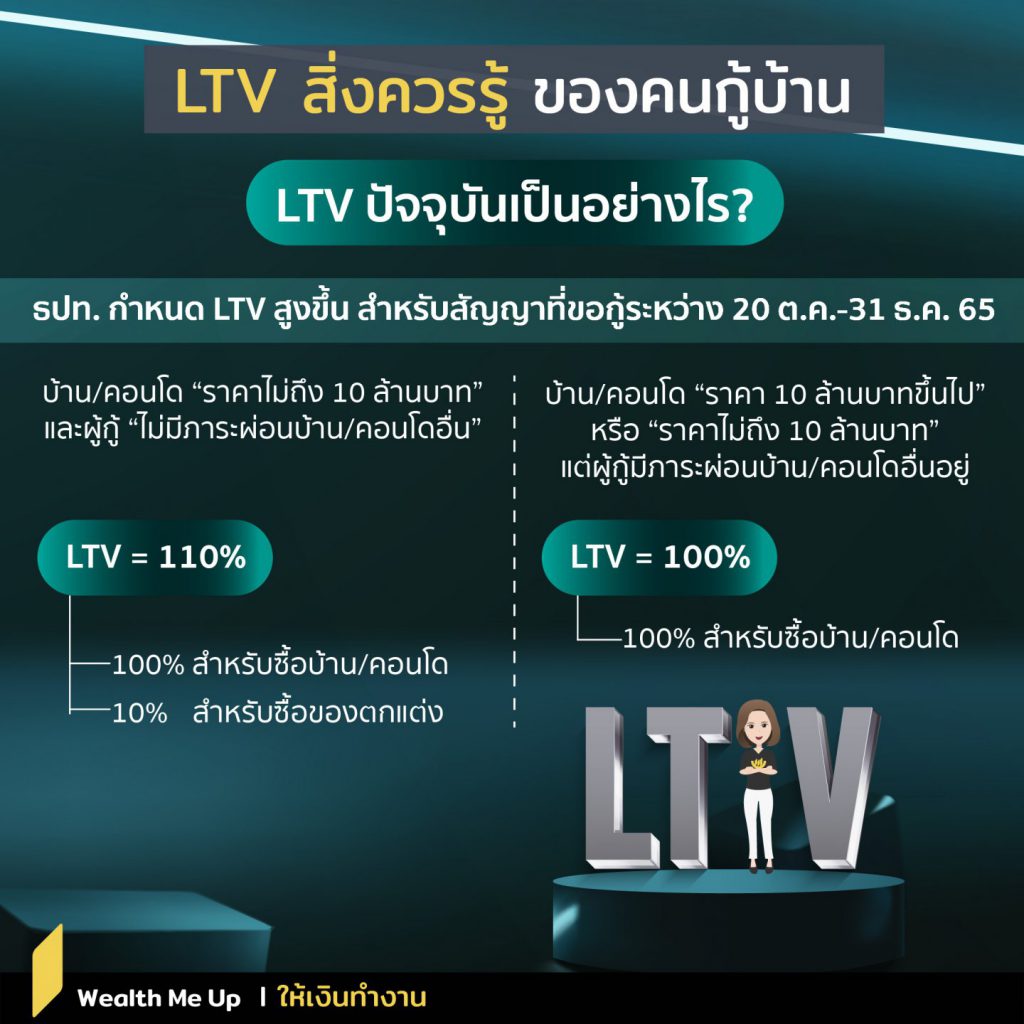

LTV ปัจจุบันเป็นอย่างไร?

ต.ค. 64 ที่ผ่านมา ธปท. ได้ประกาศผ่อนปรนมาตรการ LTV เพื่อให้สถาบันการเงินสามารถกำหนด LTV ได้สูงขึ้น ซึ่งส่งผลต่อสัญญาที่ขอกู้ระหว่าง 20 ต.ค. 64 – 31 ธ.ค. 65 โดย LTV ที่ว่าจะแตกต่างกันไปตามราคาและภาระหนี้ที่มีอยู่ของผู้กู้ โดย

- บ้าน/คอนโดที่ “ราคาไม่ถึง 10 ล้านบาท และผู้กู้ไม่มีภาระผ่อนบ้าน/คอนโดอื่น” LTV จะอยู่ที่ 110% แบ่งเป็น 100% เพื่อซื้อบ้าน/คอนโดทำให้อาจไม่ต้องวางเงินดาวน์ ส่วนอีก 10% เพื่อใช้ตกแต่ง ซื้อเฟอร์นิเจอร์ ฯลฯ

- บ้าน/คอนโดที่ “ราคา 10 ล้านบาทขึ้นไป” หรือ “ราคาไม่ถึง 10 ล้านบาท แต่ผู้กู้มีภาระผ่อนบ้าน/คอนโดอื่นอยู่” LTV จะอยู่ที่ 100% ทำให้อาจไม่ต้องวางเงินดาวน์

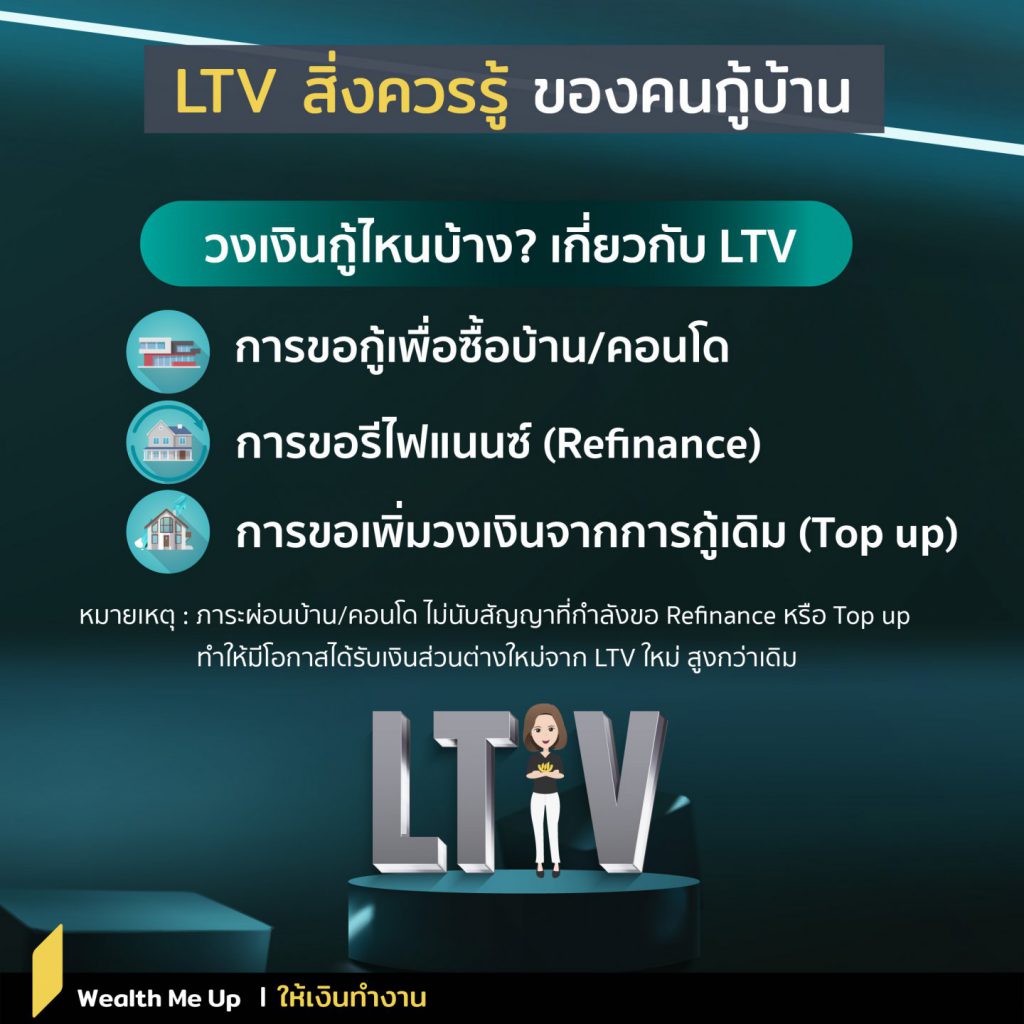

วงเงินกู้ไหนบ้าง? เกี่ยวกับ LTV

นอกจากกู้เพื่อซื้อบ้าน LTV ยังใช้ในกรณีขอรีไฟแนนซ์ (refinance) และขอวงเงินเพิ่มจากการกู้เดิม (top-up) ด้วย โดยการนับภาระผ่อนบ้าน/คอนโดอื่นที่มีอยู่นั้น จะไม่นับสัญญากู้ที่กำลังขอ refinance หรือ top-up นั้นๆ

ทำให้ผู้ที่ผ่อนบ้าน/คอนโดอยู่ มีโอกาสได้เงินส่วนต่าง เนื่องจาก LTV ครั้งใหม่ สูงกว่า LTV เดิมที่เคยได้

กู้บ้าน ได้ตาม LTV เลยใช่ไหม?

แต่ละสถาบันการเงินอาจใช้ LTV ที่ต่ำกว่า LTV ของ ธปท. ได้ อีกทั้งการให้กู้แต่ละครั้งนอกจาก LTV สถาบันการเงินยังพิจารณาจากปัจจัยอื่นอีก เช่น

- ความสามารถในการชำระหนี้ (Debt Burden) : คือยอดผ่อนสูงสุดเทียบรายได้ เช่น Debt Burden 50% คนเงินเดือน 20,000 บาท จะผ่อนหนี้ได้ไม่เกินเดือนละ 10,000 บาท (50% x 20,000 บาทต่อเดือน) ดังนั้นยิ่งรายได้สูงหรือ %Debt Burden สูง ก็อาจได้วงเงินกู้ที่สูงขึ้น

- อัตราดอกเบี้ยและระยะเวลาผ่อน : หากดอกเบี้ยต่ำลงหรือระยะเวลาผ่อนนานขึ้น ด้วยยอดผ่อนเท่าเดิมอาจได้วงเงินกู้สูงขึ้เช่น ดอกเบี้ย 5%ต่อปี ผ่อน 30 ปี เงินเดือน 20,000 บาท

- สมมติ Debt Burden 50% (ยังไม่คำนึงถึง LTV) จะผ่อนได้สูงสุดเดือนละ 10,000 บาท คิดเป็นวงเงินกู้ 1.86 ล้านบาท (คำนวณที่ดอกเบี้ย 5%ต่อปี เวลา 30 ปี)

- หากบ้านราคา 3 ล้านบาท โดยไม่มีภาระผ่อนบ้านอื่นอยู่ จะได้ LTV ที่ 110% (ยังไม่คำนึงถึง Debt Burden) คิดเป็นวงเงินกู้ 3.3 ล้านบาท

ดังนั้นกรณีนี้ ผู้ซื้อบ้านคนนี้สามารถกู้ได้เพียง 1.86 ล้านบาทเท่านั้น ซึ่งอาจยังไม่เพียงพอกับราคาบ้านที่ต้องการ ผ่อนปรน LTV แม้ช่วยให้กู้ได้มากขึ้น แต่ต้องระลึกอยู่เสมอว่า เงินกู้ที่กำลังขอคือภาระหนี้ที่จะอยู่กับเราไปอีกนาน 20-30 ปี