สิ่งควรรู้ เมื่อบริษัทเสนอเปลี่ยนประกัน

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ตั้งแต่กลางปี 64 หลายบริษัทประกัน เริ่มส่งสัญญาณถึงผู้ที่ถือประกันโควิดเดิม เช่น แจ้งไม่ต่ออายุปีต่อ เสนอเปลี่ยนเงื่อนไข รวมไปถึงมีบริษัทที่ถูกเพิกถอนใบอนุญาตหรือยุติกิจการ เป็นต้น

ล่าสุดเมื่อ พ.ย. 64 หลังมีกระแสข่าวว่ามีบริษัทประกันแห่งหนึ่ง เสนอให้ผู้ถือประกันโควิดแบบ เจอ-จ่าย-จบ เปลี่ยนแปลงเงื่อนไขกรมธรรม์ หรือคืนค่าเบี้ยเต็มจำนวนพร้อมส่วนลดพิเศษเพื่อซื้อประกันอื่นในอนาคต ประกอบกับหน่วยงานอย่าง สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) และสมาคมประกันวินาศภัยไทย ได้หารือร่วมกัน จนมีข้อสรุปเมื่อ 15 พ.ย. 64 ว่าการยกเลิกหรือเปลี่ยนแปลงความคุ้มครองประกันโควิดที่ผู้เอาประกันถืออยู่ ต้องได้รับความยินยอมจากผู้เอาประกันก่อน บริษัทไม่สามารถบอกเลิกฝ่ายเดียวได้

ทำไม บริษัทจึงเสนอเปลี่ยนเงื่อนไข?

เพราะมียอดเบิกเคลมประกันโควิดถึง 320,000 กรมธรรม์ จากประกันโควิดที่มีอยู่ 8.5 ล้านกรมธรรม์ (ข้อมูล ณ 15 ต.ค. 64) คิดเป็นเงิน 35,000 ล้านบาท (ข้อมูล ณ 15 พ.ย. 64) โดยเป็นยอดเบิกเคลมจากประกันโควิดแบบ เจอ-จ่าย-จบ สูงถึง 29,750 ล้านบาท คิดเป็น 85%

ยอดเบิกเคลมดังกล่าว ถือว่าเกินกว่าที่หลายบริษัทคาดการณ์ไว้เพราะ โควิด-19 เป็น ความเสี่ยงอุบัติใหม่ (Emerging Risk) ที่ไม่มีสถิติในอดีตมาก่อน โดยปี 63 ประเทศไทยมีผู้ติดเชื้อเพียง 6-7 พันคน แต่ปี 64 มีผู้ติดเชื้อสูงถึง ประมาณ 2 ล้านคน (ข้อมูล ณ 18 พ.ย. 64) หรือคิดเป็น 296 เท่า จึงไม่แปลกที่หลายบริษัทจะเริ่มพยายามหาทางออก ก่อนที่บริษัทอาจประสบปัญหาในอนาคต

รับ vs ปฏิเสธ ข้อเสนอ มีผลอย่างไร?

กรณีรับข้อเสนอ คือ การสละกรมธรรม์เดิมที่ถืออยู่ เพื่อรับข้อเสนอใหม่จากบริษัท เช่น

- คืนค่าเบี้ยเต็มจำนวน: เสมือนว่าไม่ขาดทุนค่าเบี้ย หรือไม่เคยซื้อประกันโควิดนี้มาก่อน

- สิทธิรับส่วนลดค่าเบี้ย: เมื่อซื้อประกันประเภทอื่นของบริษัท

- เปลี่ยนความคุ้มครอง: เป็นคุ้มครองเฉพาะกรณีภาวะโคม่าจากโควิด หรือคุ้มครองเฉพาะกรณีประสบอุบัติเหตุ ด้วยทุนประกันที่สูงกว่าเดิม เป็นต้น

กรณีปฏิเสธข้อเสนอ หรือไม่ตอบรับใดๆ คือ คงสถานะผู้เอาประกันของกรมธรรม์เดิม โดยยังมีสิทธิเบิกเคลมตามเงื่อนไขกรมธรรม์ เช่น ได้รับเงินก้อนหากติดเชื้อโควิด จากประกันโควิดแบบ เจอ-จ่าย-จบ ฯลฯ หากบริษัทนั้นยังคงดำเนินกิจการอยู่หรือยังไม่ถูกเพิกถอนใบอนุญาตประกอบธุรกิจ

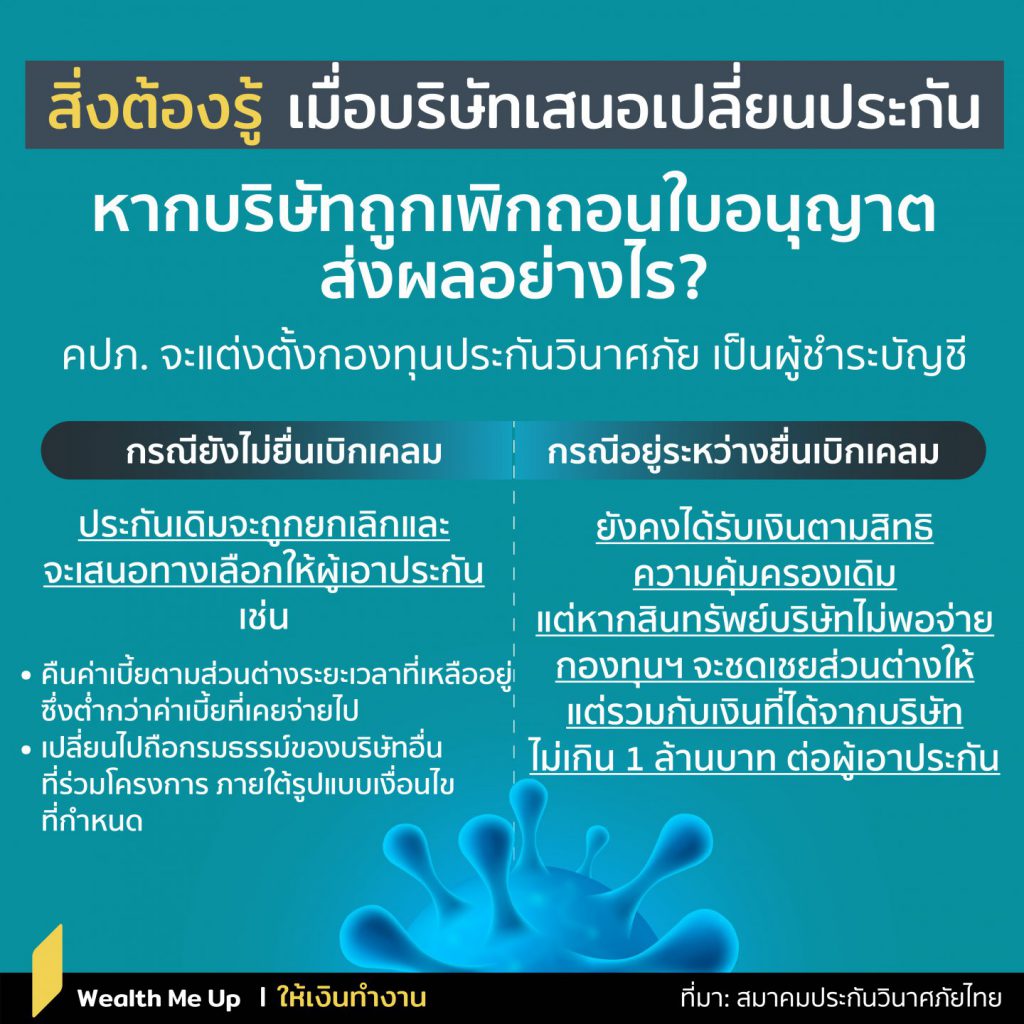

หากบริษัทถูกเพิกถอนใบอนุญาต ส่งผลอย่างไร?

คปภ. จะแต่งตั้ง กองทุนประกันวินาศภัย เป็นผู้ชำระบัญชี โดย

กรณียังไม่ยื่นเบิกเคลม: ประกันเดิมจะถูกยกเลิก และผู้ชำระบัญชีอาจเสนอทางเลือกให้กับผู้เอาประกันได้หลายรูปแบบ เช่น

- คืนค่าเบี้ยตามส่วนต่างระยะเวลาที่เหลืออยู่ ซึ่งต่ำกว่าค่าเบี้ยที่เคยจ่ายไป

- เปลี่ยนไปถือกรมธรรม์ของบริษัทอื่นที่ร่วมโครงการ ภายใต้รูปแบบและเงื่อนไขที่กำหนด

กรณีอยู่ระหว่างการยื่นเคลม: ยังคงได้รับเงินตามสิทธิความคุ้มครองเดิม แต่หากทรัพย์สินของบริษัทไม่เพียงพอในการจ่ายเงิน กองทุนฯ จะชดเชยส่วนต่างให้แต่รวมกับเงินที่ได้จากบริษัทแล้ว ไม่เกิน 1 ล้านบาทต่อผู้เอาประกัน

เมื่อบริษทประกันเสนอทางเลือก อย่าเพิ่งตกใจ ค่อยๆ อ่านรายละเอียด ศึกษาสิทธิที่มี เพื่อเปรียบเทียบว่าจะรับข้อเสนอเพื่อยุติความสัมพันธ์ หรือยืนยันความสัมพันธ์เดิม บนต้นทุนค่าเบี้ยหลักร้อยถึงหลักหมื่น ซึ่งที่ผ่านมาหากไม่เบิกเคลมก็เป็นเบี้ยที่จ่ายทิ้งกันอยู่แล้วทุกปี