เคล็ดลับจัดพอร์ต SSF/RMF

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

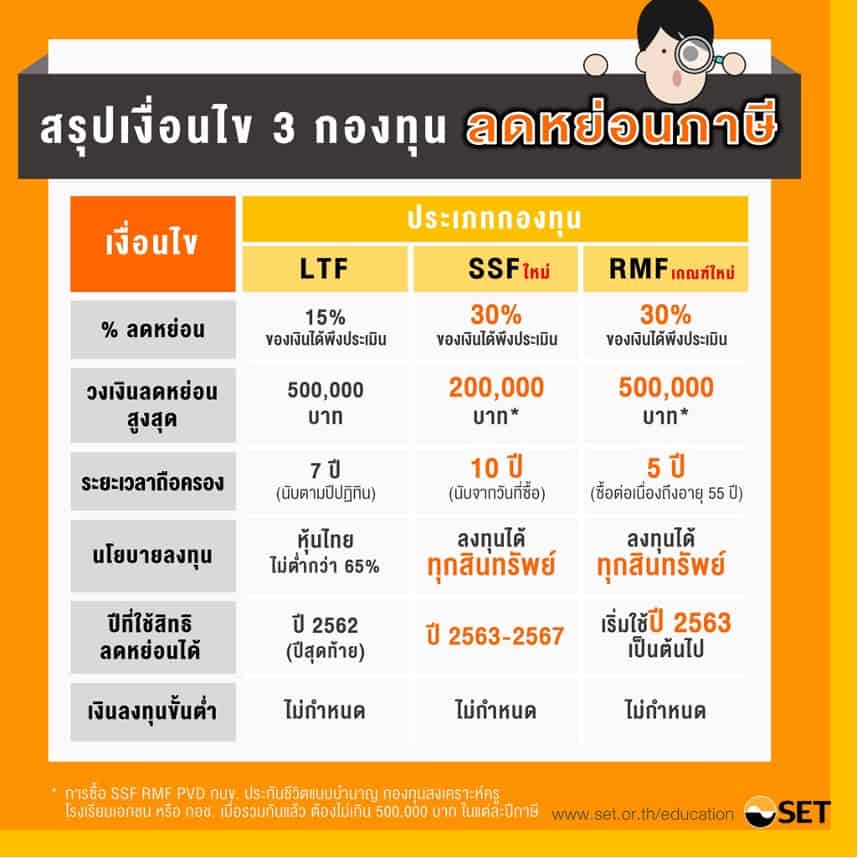

ช่วงปลายปีแบบนี้ ทุกท่านกำลังหาตัวลดหย่อนภาษีกันอยู่แน่นอน และ SSF/RMF ก็เป็นหนึ่งตัวเลือกในตัวลดหย่อนภาษีด้านการลงทุนที่ทุกท่านมองหา ซึ่งปีที่ผ่านมาก็มี SSF ที่มาแทน LTF และเงื่อนไขการใช้ลดหย่อนก็แตกต่างจากเดิม รวมถึง RMF ที่มีเงื่อนไขใหม่เพิ่มเติม ดังตารางที่ 1 สรุปเงื่อนไข 3 กองทุนลดหย่อนภาษี ด้านล่างนี้

- ตารางที่ 1 สรุปเงื่อนไข 3 กองทุนลดหย่อนภาษี

จากตารางที่ 1 จะเห็นได้ว่า RMF มีเงื่อนไขใหม่พิเศษจากของเดิมคือ ลดหย่อนได้สูงสุด 30% ของรายได้พึงประเมิน สูงสุดไม่เกิน 500,000 บาท เมื่อรวมกับ SSF กองทุนสำรองเลี้ยงชีพ กบข. ประกันชีวิตแบบบำนาญ กองทุนสงเคราะห์ครูโรงเรียนเอกชน และ กอช. นอกจากนั้นแล้วเงื่อนไขจากเดิมที่ต้องลงทุนขั้นต่ำ 3% ของเงินได้พึงประเมิน หรือ 5,000 บาทแล้วแต่ว่าอันไหนจะน้อยกว่า เปลี่ยนเป็นไม่มีกำหนดการลงทุนขั้นต่ำ

ส่วน SSF สามารถลดหย่อนภาษีได้ 30% ของรายได้พึงประเมิน แต่ไม่เกิน 200,000 บาท และนำไปรวมกับ RMF ต้องไม่เกิน 500,000 บาท ต่างกับ LTF ที่สามารถลดหย่อนได้ 15% ของรายได้พึงประเมิน แต่ไม่เกิน 500,000 บาท และไม่ต้องรวมกับ RMF ก็ดูเหมือนว่า SSF ตัวคูณเยอะกว่าก็จริง แต่เพดานในการซื้อค่อนข้างจำกัดมากกว่านั่นเอง และระยะเวลาในการถือครองก็ยาวขึ้นอีกด้วย จาก LTF 7 ปีปฏิทิน แต่ SSF ถือยาวไป 10 ปีนับตั้งแต่วันที่ซื้อ แต่ข้อพิเศษของ SSF ที่ให้มากกว่า LTF อยู่อย่างหนึ่งก็คือ สามารถเลือกกองทุนที่ลงทุนได้หลากหลาย ทั้งกองทุนตลาดเงิน ตราสารหนี้ ตราสารทุน ทั้งในประเทศและต่างประเทศ ไม่เหมือน LTF ที่เงื่อนไขต้องลงทุนเพียงตราสารทุนในประเทศไทยอย่างน้อย 65% เท่านั้น จึงเป็นเหตุให้เราได้มาเจอกันผ่านบทความนี้ เพราะวันนี้หากซื้อ SSF ไม่จำเป็นต้องซื้อกระจุกตัวเพียงหุ้นในประเทศอีกต่อไป เราสามารถจัดพอร์ต SSF ได้ ตามความเสี่ยงที่เรารับได้ เช่นเดียวกับกองทุน RMF ดังนั้นวันนี้เรามาดูกันดีกว่า ว่าเราสามารถจัดพอร์ตการลงทุน SSF และ RMF ได้อย่างไรบ้าง

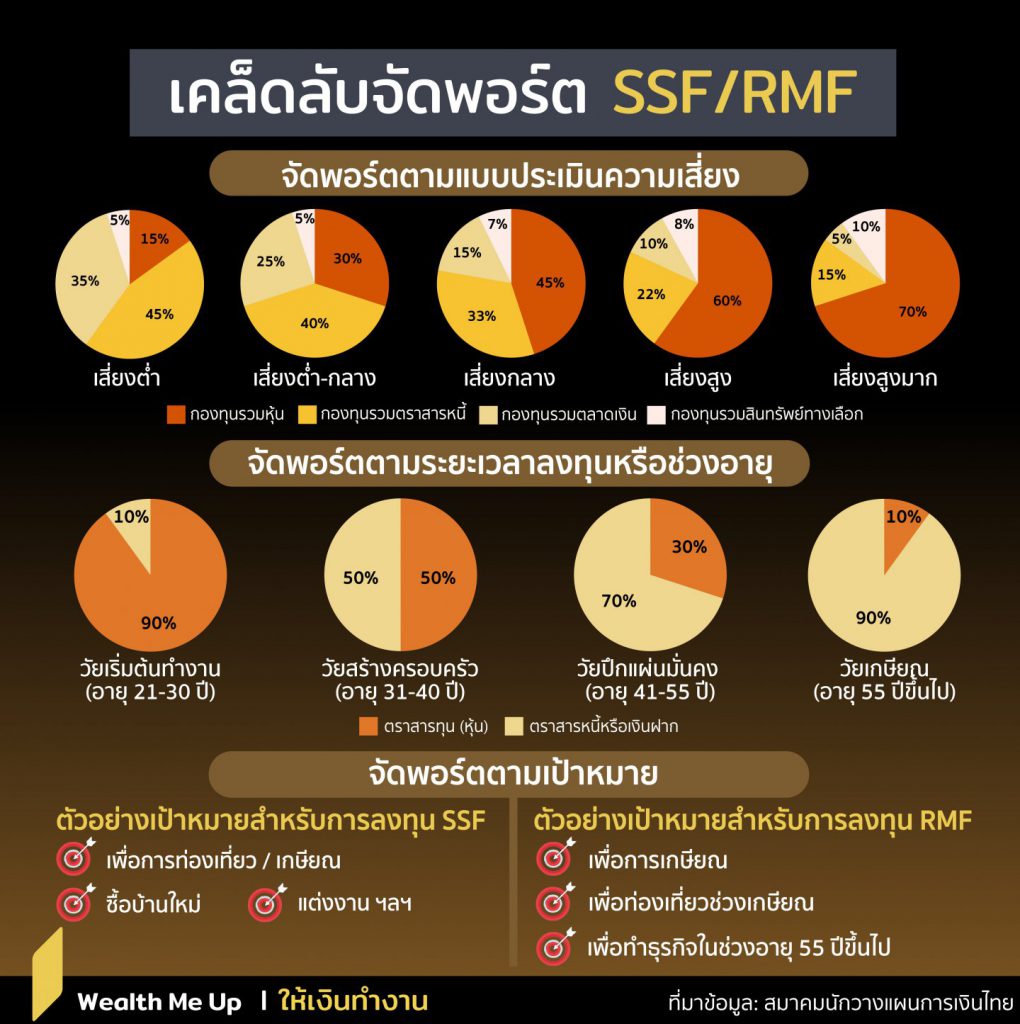

การจัดพอร์ตการลงทุนตามแบบประเมินความเสี่ยง

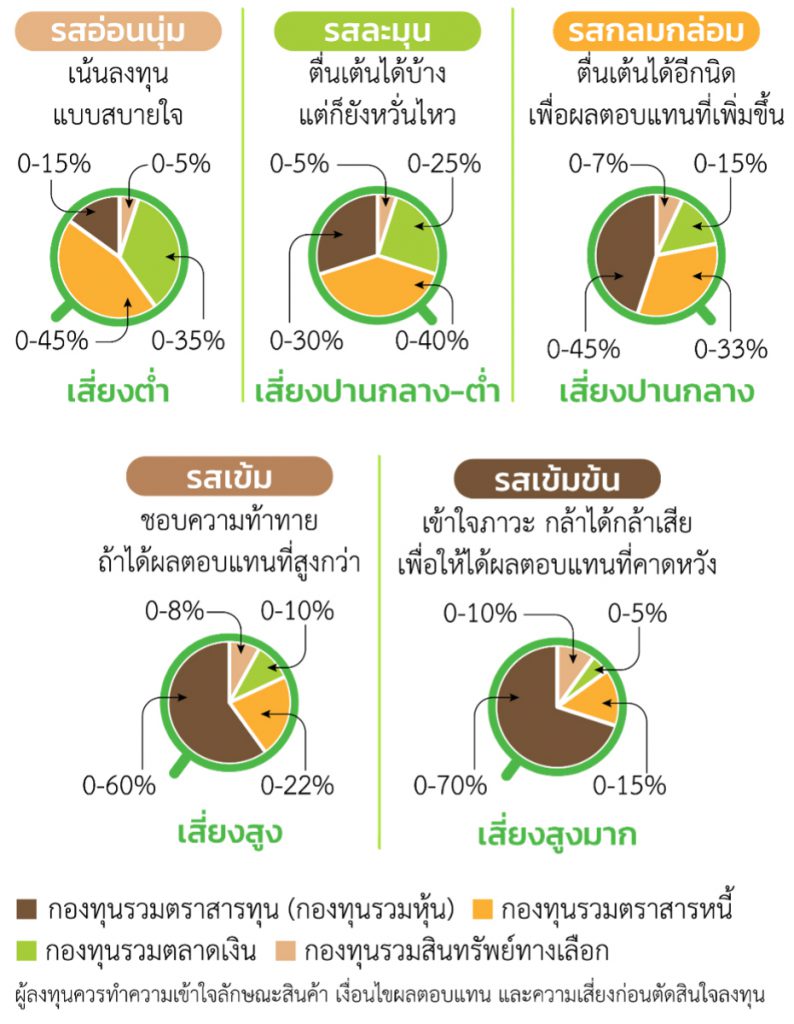

ปกติก่อนการลงทุนทุกครั้งจะมีให้ทำแบบประเมินความเสี่ยงก่อน ซึ่งในแบบประเมินความเสี่ยงจะมีคำถามต่างๆ ที่ทำให้นักลงทุนรู้จักตัวเองมากขึ้น ว่าสามารถรับความเสี่ยงได้มากน้อยขนาดไหน แต่ละข้อจะมีคะแนน ซึ่งตอนสุดท้ายระบบก็จะรวมคะแนนออกมาให้ เพื่อให้ทราบว่าหลังจากที่เราทำแบบประเมินแล้ว เราสามารถรับความเสี่ยงได้มากน้อยเพียงใด และพอร์ตการลงทุนสัดส่วนจะเป็นอย่างไรที่เหมาะสมกับความเสี่ยงที่ประเมินออกมา ดังตารางที่ 2

- ตารางที่ 2 สัดส่วนการลงทุนตามแบบประเมินความเสี่ยงของผู้ลงทุน

จากตารางที่ 2 หากเปรียบการลงทุนเป็นความเข้มข้นของกาแฟ (ส่วนสีน้ำตาล) ยิ่งเข้มข้นมากก็จะสามารถลงทุนสัดส่วนที่มีความเสี่ยงมากขึ้นได้ นั่นหมายความว่า ยิ่งทำคะแนนแบบประเมินออกมาได้มาก แสดงว่าผู้ลงทุนสามารถรับความเสี่ยงได้มาก ซึ่งคะแนนในแบบประเมินจะแบ่งความเสี่ยงของผู้ลงทุนออกเป็น 5 ประเภท ซึ่งก็เทียบได้กับความเข้มข้นของกาแฟแต่ละแก้ว หากผู้ลงทุนรับความเสี่ยงได้มาก หมายถึงสามารถดื่มกาแฟแก้วที่เข้มข้นได้มากขึ้น (ส่วนสีน้ำตาลมากขึ้น) โดยความเข้มข้นของกาแฟก็เปรียบกับสัดส่วนหุ้นที่ผู้ลงทุนสามารถลงทุนได้เข้มข้นหรือมากขึ้นนั่นเอง ตามสัดส่วนในตารางที่ 2 ด้านบนจากเว็ปไซด์ settrade.com

การจัดพอร์ตการลงทุนตามระยะการลงทุน หรือตามช่วงอายุ

พอร์ตการลงทุนที่จัดแบบนี้ยิ่งอายุน้อยผู้ลงทุนสามารถจัดพอร์ตการลงทุนให้มีสัดส่วนของหุ้นได้มากขึ้น เพราะในระยะยาวแล้ว ผลตอบแทนของหุ้นจะให้ได้มากกว่าตราสารหนี้แม้ระหว่างทางความผันผวนจะมีมาก แต่ระยะเวลาจะช่วยลดความผันผวนลงได้ แต่หากอายุมากก็จะลดสัดส่วนการลงทุนในหุ้นลง และเพิ่มสัดส่วนการลงทุนของตราสารหนี้ให้มากขึ้น เพื่อลดความผันผวนระหว่างทาง เพราะเวลาในการลงทุนเริ่มน้อยลง และนักลงทุนต้องเตรียมใช้เงินก้อนนี้ หากเกิดสถานการณ์ที่ตลาดหุ้นผันผวน ก็จะไม่ได้กระทบกับพอร์ตการลงทุนมากนัก ดังนั้นตารางที่ 3 ด้านล่างจึงเป็นตัวอย่างในการจัดพอร์ตการลงทุนตามวัย

- ตารางที่ 3: จัดพอร์ตการลงทุนตามวัย

ดังนั้นหากเรานำการจัดพอร์ตแบบนี้มาปรับใช้กับการลงทุน SSF ที่ลงทุนในระยะยาว 10 ปี เราก็สามารถวางพอร์ตการลงทุนตามอายุที่เริ่มลงทุนใน SSF ได้ พอครบทุกๆ 10 ปี ก็สามารถนำเงินก้อนนี้ขายออกมา เพื่อนำมาซื้อลดหย่อนรอบต่อไป และเริ่มจัดพอร์ตการลงทุนตามอายุในรอบถัดๆ ไปต่อไปได้ หรือระหว่างทางก็สามารถสับเปลี่ยนกองทุน SSF และ RMF ให้ตรงกับสัดส่วนตามช่วงอายุดังตารางที่ 3 ได้เช่นกัน

การจัดพอร์ตการลงทุนตามเป้าหมาย

การจัดพอร์ตการลงทุนตามเป้าหมายที่วางไว้ เนื่องจาก SSF ถือ 10 ปี นักลงทุนสามารถตั้งการเก็บเงิน SSF นอกจากลดหย่อนภาษีแล้ว ยังสามารถเก็บไว้เพื่อเป้าหมายในอนาคต 10 ปีขึ้นไปได้ เช่น เพื่อการเกษียณ หรือเพื่อการท่องเที่ยว ซื้อบ้านใหม่ แต่งงาน ฯลฯ ก็สามารถจัดพอร์ตตามแผนต่างๆ ได้ และในส่วนของ RMF ก็เช่นกัน สามารถจัดพอร์ตการลงทุนตามเป้าหมายได้ เพียงแต่ว่าเป้าหมายของ RMF เพื่อเข้ากับเงื่อนไข เป้าหมายนั้นก็ควรเป็นเป้าหมายหลังจาก 55 ปีขึ้นไป เช่น เป้าหมายเพื่อการเกษียณ การท่องเที่ยวช่วงเกษียณ หรือการทำธุรกิจในช่วงอายุ 55 ปีขึ้นไป ฯลฯ โดยเรื่องการจัดพอร์ตการลงทุนว่าควรลงทุนในสัดส่วนของหุ้นและตราสารหนี้ในสัดส่วนเท่าไรให้ตรงตามเป้าหมาย สามารถปรึกษาที่ปรึกษาทางการเงินของนักลงทุนทุกท่านให้ช่วยคำนวณผลตอบแทนเพื่อจัดพอร์ตการลงทุนให้บรรลุตามเป้าหมายต่างๆอย่างเหมาะสม

ดังนั้นแม้จะลงทุนในกองทุน SSF/RMF ก็สามารถจัดพอร์ตการลงทุนได้ตามความเหมาะสม ทั้ง 3 วิธี ซึ่งหากวันนี้เพียงอยากเลือกลงทุนใน SSF/RMF เพื่อลดหย่อนภาษี ลองทำแบบประเมินความเสี่ยงการลงทุนประกอบก่อน แล้วจัดพอร์ตการลงทุนตามคำแนะนำในแบบประเมินความเสี่ยงตามความเข้มข้นของกาแฟที่รับได้ และหากยังไม่มีเป้าหมายในการลงทุน ก็สามารถจัดพอร์ตการลงทุนตามช่วงอายุเข้าไปเพิ่มเติมได้ เพื่อให้พอร์ตการลงทุนมีความเหมาะสมของความเสี่ยงและผลตอบแทนมากขึ้น แต่หากมีเป้าหมายทางการเงินที่ชัดเจน อยากเก็บเงินไว้เพื่อเป้าหมายต่างๆของชีวิต ก็สามารถเลือกจัดพอร์ตการลงทุนให้สอดคล้องกับเป้าหมาย โดยปรึกษาที่ปรึกษาการลงทุนของท่านได้เช่นกัน

ซึ่งกองทุน SSF RMF มีค่อนข้างหลากหลาย แต่ละ บลจ. ก็ออกกองทุน SSF/RMF ออกมาอย่างหลากหลายประเภท อย่าง กองทุนตลาดเงิน(ความเสี่ยงต่ำ) กองทุนตราสารหนี้(ความเสี่ยงปานกลาง) ตราสารทุน (ความเสี่ยงสูง) กองทุนสินทรัพย์ทางเลือก(ความเสี่ยงสูงมากในด้านการกระจุกตัว) ทั้งไทยและต่างประเทศ ซึ่งส่วนมาก กองทุน SSF RMF ที่แต่ละ บลจ. ออกมา ก็จะเป็นกองที่แต่ละ บลจ. เคยมีอยู่ก่อนแล้ว เพียงแต่ออกกองทุน SSF/RMF เพิ่มเข้ามาเพื่อสามารถนำไปลดหย่อนภาษีได้เพิ่มเติมแยกออกมา แต่นโยบายการลงทุนยังคงเดิม ดังนั้นหากผู้ลงทุนมีบัญชีการลงทุนอยู่กับ บลจ. หรือธนาคาร หรือโบรกเกอร์ไหน ก็สามารถปรึกษาขอกองทุน SSF/RMF ที่แนะนำได้ โดยสามารถเลือกจัดพอร์ตการลงทุนให้กับ SSF/RMF ตามสัดส่วนที่แนะนำมาได้ทั้ง 3 วิธีที่กล่าวมา เพื่อเป็นแนวทางในการจัดพอร์ตการลงทุน