ทางออก ‘แก้หนี้-แก้จน’ ของคนไทย

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

‘คนจน’ ไม่จำเป็นต้องมี ‘หนี้’…‘คนมีหนี้’ ไม่จำเป็นต้อง ‘จน’

…5 สิ่งที่ทำให้ ‘จน’

…7 สิ่งที่ทำให้เป็น ‘หนี้’

…ต้นตอกับดักหนี้คนไทย

…ทางออก ‘แก้หนี้–แก้จน’ ที่เราทำได้

ในปี 2565 ประเทศไทยมีคนจนประมาณ 1 ล้านคน และมีคนมีหนี้ในระบบ 24.7 ล้านคน หรือคิดเป็นประมาณ 1 ใน 3 ของประชากรไทย โดย 1 ใน 5 ของคนที่มีหนี้ในระบบกำลังประสบกับปัญหาหนี้เสีย* และในภาพรวม หนี้ครัวเรือนไทยต่อ GDP สูงถึง 88% โดยสูงเป็นอันดับที่ 10 จาก 43 ประเทศทั่วโลก**

แม้ว่าที่ผ่านมา ความยากจนของคนไทยจะลดลงจากการเติบโตและการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจ แต่มองไปในอนาคตอาจมีหลายปัจจัยที่ทำให้คนจำนวนมากถูกทิ้งไว้ข้างหลัง เช่น แรงงานจำนวนมากอาจมีทักษะไม่เพียงพอ พื้นที่ศักยภาพที่พัฒนาได้อาจไม่มีเหลือ ความเหลื่อมล้ำที่สูงขึ้น และการปรับตัวที่ช้า และยากกว่าสำหรับครัวเรือนยากจนต่อการเปลี่ยนแปลงของโลกในอนาคต

หมายเหตุ :

*ข้อมูลสินเชื่อในระบบ ณ ไตรมาส 2 ปี 2565 จากบริษัทข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร)

**ข้อมูล ณ ไตรมาส 2 ปี 2565 จากธนาคารแห่งประเทศไทย และ BIS

ที่มาของความยากจน

- ขาดโอกาส เกิดมาในครอบครัวยากจน เข้าไม่ถึงการศึกษาที่เพียงพอและมีคุณภาพ เข้าไม่ถึงตลาดแรงงาน ความรู้ ข่าวสาร และเงินทุน

- ขาดอำนาจต่อรอง ไม่มีทุนทางสังคม ไม่มีส่วนร่วมในการกำหนดนโยบาย

- พฤติกรรมเสี่ยง หรือพฤติกรรมเพื่อความสุขในวันนี้ เช่น ติดหวย ติดพนัน ติดเหล้า การใช้จ่ายที่ขาดเหตุผล

- โครงสร้างทางสังคมกดทับ มีสัดส่วนเด็กที่อยู่ในครัวเรือนที่ฐานะไม่ดีจำนวนมาก หากไม่สามารถเข้าถึงการศึกษาและการพัฒนาทักษะทางอาชีพได้ จะถูกทิ้งไว้ข้างหลัง

- นโยบายที่ไม่ได้สร้างแรงจูงใจที่ถูกต้อง เช่น นโยบายจำนำข้าวและประกันราคาอาจทำให้เกษตรกรหวังพึ่งพิงแต่ความช่วยเหลือจากภาครัฐ โดยไม่พัฒนาศักยภาพในการทำการเกษตรด้วยตนเอง

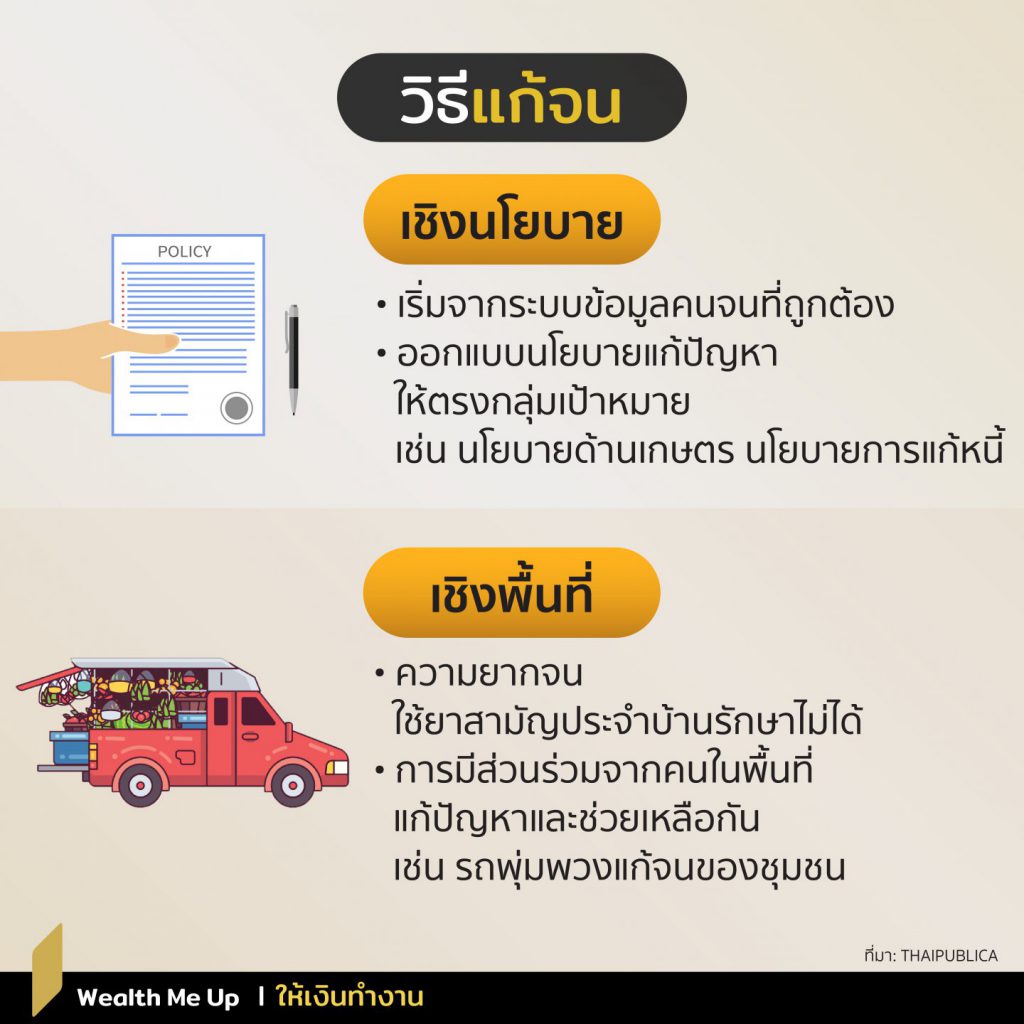

วิธีแก้จนเชิงนโยบาย: ควรตั้งต้นจากระบบข้อมูลคนจนที่ถูกต้อง

ฐานข้อมูลเชิงลึกรายบุคคลที่แม่นยำจะเป็นพื้นฐานตั้งต้นให้หน่วยงานที่เกี่ยวข้องใช้ในการออกแบบนโยบายแก้ปัญหาความยากจนได้ตรงกับกลุ่มเป้าหมายและสภาพปัญหาที่แตกต่างกัน เช่น นโยบายระบบสวัสดิการที่ครอบคลุม มีประสิทธิภาพ และยั่งยืน นโยบายด้านการศึกษาและพัฒนาทักษะที่ตรงกับความต้องการของตลาด นโยบายด้านเทคโนโลยีอย่างมีส่วนร่วม นโยบายด้านการทำเกษตร และรวมถึงนโยบายด้านการแก้หนี้

วิธีแก้จนเชิงพื้นที่: ความยากจนใช้ยาสามัญประจำบ้านรักษาไม่ได้

เนื่องจากปัญหาความยากจนไม่สามารถแก้แบบเหมารวมจากส่วนกลาง ความสำคัญของการมีส่วนร่วมและกลไกเชิงพื้นที่จึงเป็นสิ่งที่ถูกเน้นย้ำตลอดงานเสวนา

หลักคิดสำคัญ คือ การมีส่วนร่วมจากคนในพื้นที่ ทั้งชุมชน ผู้ประกอบการภาคเอกชน และมหาวิทยาลัยท้องถิ่น หาช่องว่างที่ต้องพัฒนา ชุมชนคิดแก้ปัญหาและช่วยเหลือกันเองก่อน หากต้องการความช่วยเหลือเพิ่มก็มีระบบส่งต่อเรื่องไปยังหน่วยงานที่เกี่ยวข้อง และนำจุดแข็งของพื้นที่มาพัฒนาคนและชุมชนให้เติบโตและเข้มแข็ง เพื่อที่จะสามารถแก้ปัญหาได้อย่างยั่งยืน ตัวอย่างโมเดลแก้จนระดับพื้นที่ เช่น Kalasin Happiness Model และรถพุ่มพวงแก้จนของชุมชนใหม่พัฒนา จังหวัดบุรีรัมย์

ที่มาของคนมีหนี้

- ขาดรายได้ รายได้น้อย ไม่แน่นอน ผันผวนสูง ขาดสภาพคล่อง

- ขาดความรู้การบริหารเงิน ทั้งด้านการออม การกู้ยืม การประกัน ขาดความรู้ที่ถูกต้องเกี่ยวกับนโยบายของรัฐ ไม่เท่าทันสถาบันการเงินหรือผู้ให้กู้ ไม่รู้กฎหมายที่เกี่ยวข้องกับการกู้ยืมและสิทธิของลูกหนี้

- ขาดวินัย มีความรู้แต่ปฏิบัติจริงไม่ได้ ถูกชักจูงโดยโฆษณาได้ง่าย เช่น การซื้อก่อนจ่ายทีหลัง และค่านิยม “ของมันต้องมี”

- ขาดภูมิคุ้มกันต่อ Shocks ระบบสวัสดิการและ Social safety net ยังไม่ทั่วถึงและไม่มีประสิทธิภาพเพียงพอ เมื่อมี Shock เกิดขึ้น เช่น ภัยพิบัติ หรือการแพร่ระบาดของโควิด 19 จึงซ้ำเติมปัญหาเดิมที่มีอยู่

- ขาดระบบการเงินที่ตอบโจทย์ ทั่วถึง และมีธรรมาภิบาลที่ดี ระบบการเงินยังไม่ตอบโจทย์ครัวเรือนฐานรากที่มีรายได้ไม่แน่นอน หรืออาชีพที่มีความผันผวนทางรายได้สูง ปัญหาสัญญาสินเชื่อที่ไม่เป็นธรรมและออกแบบโดยอิงความต้องการของผู้ให้กู้เป็นหลัก

- นโยบายที่ไม่ได้สร้างแรงจูงใจที่ถูกต้อง เช่น นโยบายพักชำระหนี้ที่อาจทำให้วินัยทางการเงินแย่ลง ผู้กู้คาดหวังที่จะได้รับความช่วยเหลือเรื่อยๆ และผู้กู้ที่จริงๆ แล้วสามารถจ่ายหนี้ได้อาจเลือกที่จะไม่จ่ายหนี้ดีกว่า

- ขาดข้อมูล ผู้กู้มีหนี้จากหลายแหล่ง แต่ผู้ให้กู้มองไม่เห็นหนี้ทั้งหมด จึงทำให้ไม่สามารถประเมินสถานะที่แท้จริงของลูกหนี้ได้และปล่อยสินเชื่อเกินศักยภาพที่จะจ่ายไหว

ต้นตอกับดักหนี้

หนี้เกษตรกร: รายได้ผันผวน ไม่แน่นอนสูง ได้รับผลกระทบจากภัยพิบัติ พึ่งพาสินเชื่อเป็นเครื่องมือหลักในการบริหารจัดการเงิน มีภาระหนี้สูง และการหวังพึ่งมาตรการช่วยเหลือจากรัฐที่อาจจะยังแก้ไม่ตรงจุด

หนี้บัตรเครดิตและสินเชื่อส่วนบุคคลของพนักงานบริษัท: การวางแผนทางการเงินที่ไม่ดีพอ การกู้เพื่อซื้อสังคมดีๆ และการมีรายได้ประจำช่วยให้มีเครดิตดีและกู้ได้ง่าย การจ่ายหนี้คืนแค่ขั้นต่ำทำให้หนี้สามารถสะสมเพิ่มขึ้นได้เรื่อยๆ โดยเฉพาะอย่างยิ่งบัตรกดเงินสดซึ่งการจ่ายแค่ขั้นต่ำทุกเดือนจะไปหักดอกเบี้ยมากกว่าหักเงินต้น

หนี้นอกระบบของแม่ค้า: มีรายได้จากการขายของไม่แน่นอน ค่าใช้จ่ายสูง และเข้าไม่ถึงสินเชื่อในระบบ จึงจำเป็นต้องไปกู้นอกระบบซึ่งมีสัญญาที่ไม่เป็นธรรม ดอกเบี้ยสูงกว่าที่กฎหมายกำหนด

หนี้คนจนเมือง: ผลกระทบจากโควิด 19 ทำให้ไม่มีงาน ไม่มีเงิน แต่ยังมีค่าใช้จ่าย การไม่มีรายได้ที่แน่ชัดจึงเข้าถึงสถาบันการเงินในระบบได้ยาก ทำให้มีทั้งหนี้เพื่อที่อยู่อาศัย หนี้ธนาคารจากช่วงโควิด และหนี้นอกระบบ

วิธีแก้หนี้ระดับบุคคล: ทุกหนี้มีทางออก

1. สำรวจตัวเอง

ว่าสามารถหารายได้เพิ่มได้อย่างไรบ้าง มีการใช้จ่ายเกินตัวหรือไม่ ลดรายจ่ายตรงไหนได้บ้าง และพิจารณาหนี้ทุกก้อนที่มีทั้งในระบบและนอกระบบ

2. จัดลำดับความสำคัญของหนี้

วางแผนการชำระหนี้อันไหนก่อนหลังและให้สอดคล้องกับรายได้ หนี้ก้อนไหนควรจ่ายคืนเร็วที่สุด

3. เข้าหาเจ้าหนี้

เช่น การขอเจรจาปรับโครงสร้างหนี้กับธนาคาร การขอรวมหนี้หลายสัญญาเข้าเป็นสัญญาเดียวเพื่อให้บริหารจัดการง่ายขึ้น การขอเปลี่ยนจากหนี้บัตรเครดิต ผ่อนสั้น ดอกเบี้ยสูง เป็นหนี้ผ่อนยาว ดอกเบี้ยต่ำ

4. หาความช่วยเหลือเพิ่มเติม

จากหน่วยงานรัฐและองค์กรภาคประชาสังคมที่เกี่ยวข้อง

วิธีแก้หนี้ระดับนโยบาย: ทำไปพร้อมกับการแก้จน

1. ฐานข้อมูลที่ชัด

เห็นเจ้าหนี้ให้ครบ เชื่อมโยงข้อมูลจากหลายผู้ให้กู้และข้อมูลด้านรายได้และศักยภาพในการชำระหนี้ เพื่อให้สามารถปล่อยกู้ได้ตรงกับความสามารถในการชำระของลูกหนี้

2. ปรับปรุงกฎหมาย

เช่น ลำดับการตัดชำระหนี้ให้สามารถไปตัดเงินต้นได้ อายุความบัตรเครดิต และกระบวนการบังคับคดี

3. พัฒนาระบบการเงิน และกำกับดูแลเจ้าหนี้

ให้มีการให้สินเชื่ออย่างรับผิดชอบ เป็นธรรม สอดคล้องกับรูปแบบรายได้ และอยู่ในวิสัยที่ลูกหนี้จะจ่ายได้

4. เพิ่มทักษะความรู้ทางการเงิน

ให้กับทั้งประชาชน ชุมชน องค์กรในพื้นที่ ผู้ไกล่เกลี่ย ไปจนถึงเจ้าหนี้สถาบันการเงินชุมชน

5. มาตรการแก้จน

เพิ่มศักยภาพทางเศรษฐกิจ พัฒนาทักษะในการประกอบอาชีพ และเพิ่มศักยภาพในการสร้างรายได้ของลูกหนี้

6. ระบบสวัสดิการ และ Safety net

ที่ทั่วถึง มีประสิทธิภาพ และเข้าถึงได้ เพื่อลดการพึ่งพาสินเชื่อ เช่น ระบบประกันภัยพืชผลสำหรับเกษตรกร

7. ความร่วมมือ

ระหว่างภาครัฐ ภาคประชาสังคม และภาคเอกชน เพื่อสร้างระบบนิเวศของความร่วมมือที่จะแก้ไขปัญหานี้ได้อย่างแท้จริง