7 กลยุทธ์ “วางแผนภาษี”

ถ้ายังจำกันได้เราคุยกันถึงเป้าหมายของการ “วางแผนภาษี” ว่าจะมุ่งไปที่เป้าหมาย 3 ข้อ คือ

- ถ้าต้องเสีย “เสียให้น้อยที่สุด”

- ถ้าต้องเสีย “เสียให้ช้าที่สุด”

- ถ้าเรียกคืนได้ “เรียกคืนให้เร็วที่สุด”

พูดง่ายๆ ก็คือ ต้องเอาเงินเข้ากระเป๋าเรา “เยอะและเร็วที่สุด” แต่ถ้าจะต้องเสียเงินออกจากกระเป๋าต้อง “น้อยและช้าที่สุด” อาจเหมือนกำปั้นทุบดิน แต่ที่น่าสนใจก็คือวิธีการและกลยุทธ์การ “วางแผนภาษี” ที่เราจำแนกตามเป้าหมายได้เป็น 3 ข้อ จะได้เป็น 7 กลยุทธ์ ดังนี้

1. กลยุทธ์เพื่อเป้าหมาย “เสียให้น้อยที่สุด”

1.1 การใช้สิทธิหักค่าใช้จ่ายและค่าลดหย่อนให้ครบถ้วน

1.2 การย้ายรายได้ไปยังบุคคลที่มีฐานรายได้ต่ำกว่า

1.3 การแยกหน่วยภาษี เช่น สามี ภรรยา ฯลฯ

1.4 การเลือกเสียภาษีในรูปแบบที่ได้รับประโยชน์สูงสุด

1.5 การลงทุนที่ได้ประโยชน์ทางภาษี

2. กลยุทธ์เพื่อเป้าหมาย “เสียให้ช้าที่สุด”

คือ การยืดระยะเวลาในการเสียภาษี

3. กลยุทธ์เพื่อเป้าหมาย “เรียกคืนให้เร็วที่สุด”

คือ การใช้สิทธิเรียกคืนภาษีให้เร็วที่สุด

สำหรับกลยุทธ์แรกเพื่อเป้าหมาย “เสียให้ช้าที่สุด”

ตัวอย่างที่เห็นได้ง่ายๆ ก็คือ กรณีการขอผ่อนการชำระภาษีสำหรับคนที่มีภาษีที่ต้องชำระตั้งแต่ 3,000 บาทขึ้นไป (ทั้งภาษีครึ่งปีและภาษีสิ้นปี) เราในฐานะผู้เสียภาษีมีสิทธิขอผ่อนชำระภาษีได้เป็น 3 งวดเท่า ๆ กัน (แต่ละงวดห่างกัน 1 เดือน) โดยไม่ต้องเสีย ดอกเบี้ย หรือ เงินเพิ่มใดๆ ดังนี้

งวดที่ 1 ชำระพร้อมกับการยื่นแบบแสดงรายการภายในวันที่ 30 กันยายน หรือวันที่ 31 มีนาคม

งวดที่ 2 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 1

งวดที่ 3 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 2

ถ้าภาษีงวดใดงวดหนึ่งมิได้ชำระภายในกำหนด ผู้เสียภาษีหมดสิทธิที่จะชำระภาษีเป็น รายงวด และต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีงวดที่เหลือ ดังนั้นถ้าต้องการผ่อนก็ต้อง “ผ่อนให้ตรง (หรือก่อน) กำหนด” ไม่เช่นนั้นโอกาสที่ควรได้ (จากการเสียให้ช้าที่สุด) อาจกลายเป็นเสีย (เงินเพิ่ม) นะ…จะบอกให้

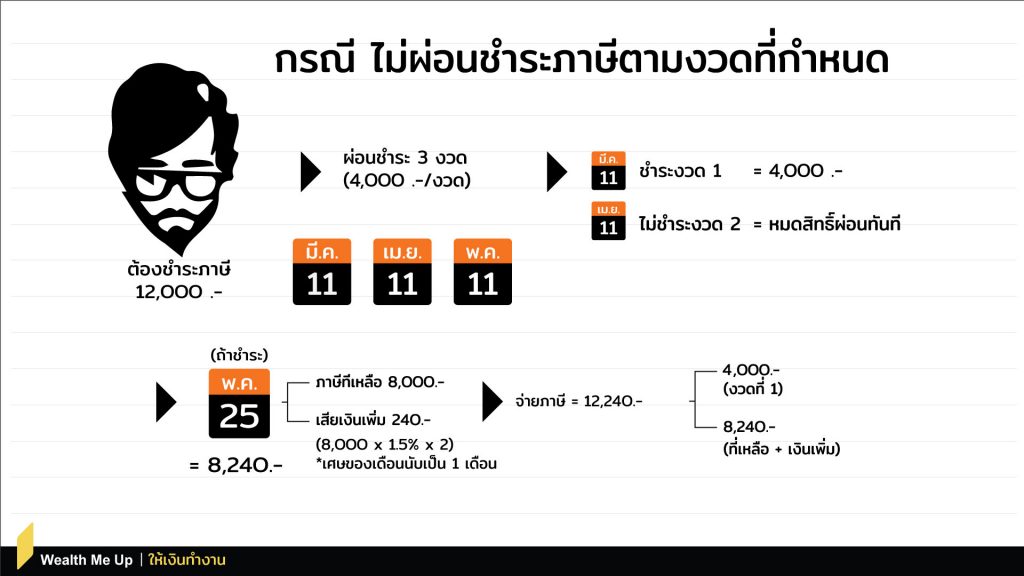

ตัวอย่างเช่น…

ถ้าเรามีภาษีที่ต้องชำระ 12,000 บาท

สามารถขอผ่อนการชำระภาษีได้โดยแบ่งเป็น 3 งวด (งวดละ 4,000 บาท)

(ถ้า) ชำระงวดแรกวันที่ 11 มีนาคม งวดถัดไปคือ 11 เมษายน และ 11 พฤษภาคม

แต่ถ้าเราผ่อนจ่ายงวดแรก (11 มีนาคม) ไปแล้ว 4,000 บาท แต่ไม่จ่ายงวดสอง (11 เมษายน) แสดงว่า “เราไม่ได้ชำระภาษีภายในกำหนดเวลา” ดังนั้นเราจะหมดสิทธิผ่อนทันที และต้องชำระภาษีที่เหลือ (8,000 บาท) พร้อมเงินเพิ่ม 1.5%/เดือน

(ถ้า) เราไปชำระในวันที่ 25 พฤษภาคม เราก็จะต้องเสียเงินเพิ่ม 240 บาท (8,000 บาท *1.5%/เดือน *2)

โดยการนับจำนวนเดือนเพื่อคำนวณเงินเพิ่มจะเริ่มนับตั้งแต่วันที่พ้นกำหนดให้ยื่นแบบ (31 มีนาคม) จนถึงวันที่จ่ายครบ (25 พฤษภาคม) เท่ากับ1 เดือน 25 วัน แต่สรรพากรกำหนดว่าเศษของเดือนนับเป็น 1 เดือน จึงเท่ากับ 2 เดือน

กด Subscribe รอเลย…