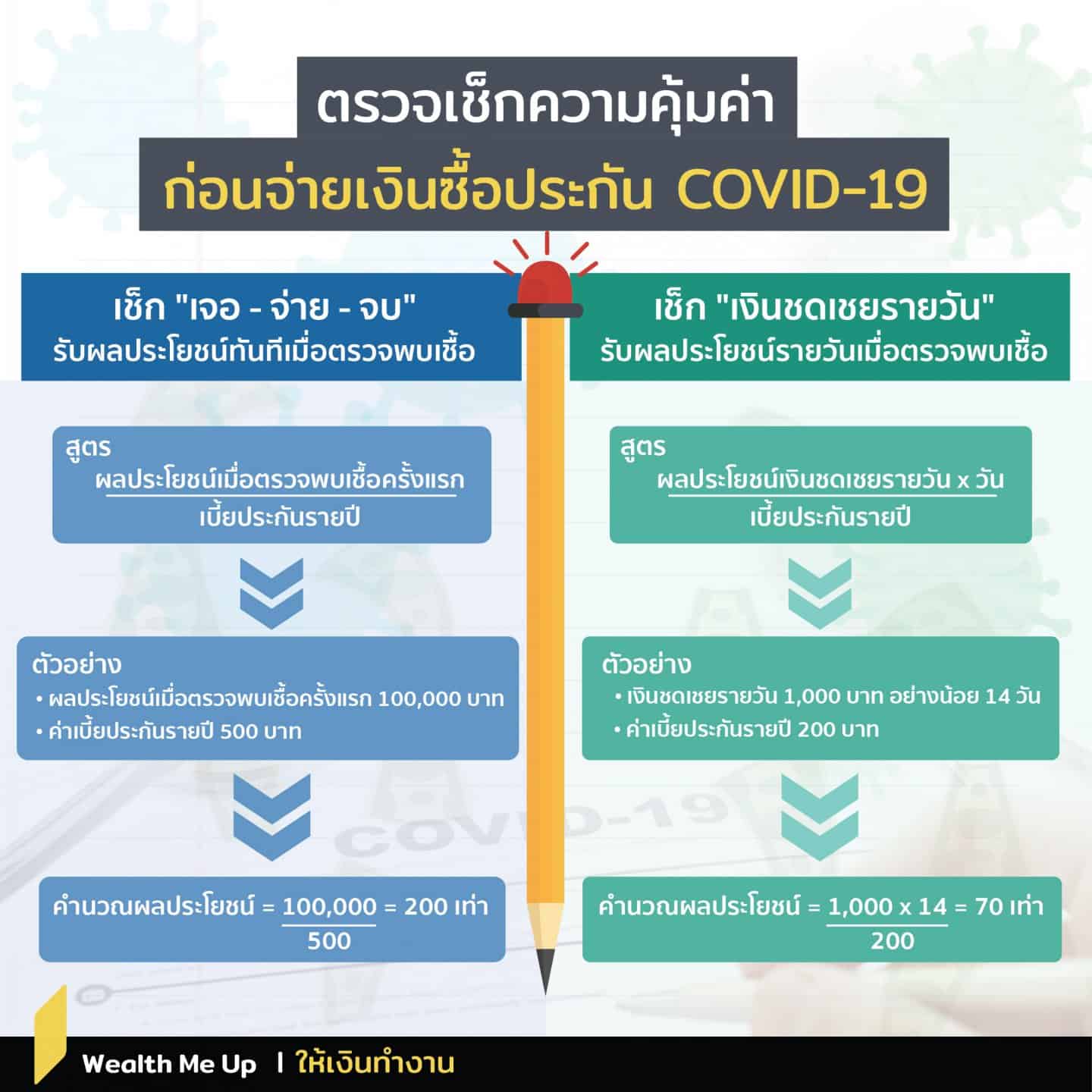

ตรวจเช็กความคุ้มค่า ก่อนจ่ายเงินซื้อประกัน Covid-19

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ประกันโควิดแบบ เจอ-จ่าย-จบ ในท้องตลาดที่มี “สัดส่วนคุ้มครองต่อค่าเบี้ย” สูงสุดตอนนี้อยู่ที่ประมาณ 200 เท่า (เช่น เบี้ยปีละ 500 บาท คุ้มครอง 1 แสนบาท) หากเทียบกับค่าหวยหรือสลากกินแบ่งรัฐบาลใบละ 100 บาทแล้ว ก็ไม่ต่างกับการลุ้นเงินรางวัล 20,000 บาทเลย

แต่โอกาสถูกรางวัลที่ 1-5 หรือข้างเคียงรางวัลที่ 1 มีแค่ 168 รางวัลในหวยหนึ่งล้านใบ คิดเป็น 0.0168% ในขณะที่ยอดผู้ติดเชื้อสะสม ณ 28 พ.ค. 64 อยู่ที่ 144,976 คน เทียบกับประชากรไทยปี 63 ที่ 66,186,727 คน คิดเป็น 2,190คนในหนึ่งล้านคน หรือ 0.2190% ซึ่งสูงกว่าโอกาสถูกหวยไม่น้อยเลย การแบ่งเงินบางส่วนไปซื้อประกันโควิดสักฉบับที่คุ้มครองยาว 1 ปี อาจน่าสนใจกว่าการซื้อหวยที่ได้ลุ้นแค่ทีละครึ่งเดือนก็ได้

ประกันโควิดมีหลายบริษัท ก่อนซื้อจึงควรเช็กว่าแบบไหนถึงคุ้มที่สุด ด้วยสูตร “สัดส่วนคุ้มครองต่อค่าเบี้ย” โดยมีวิธีคิด ดังนี้

เช็ก เจอ-จ่าย-จบ

ซึ่งในแบบประกันมักระบุว่า จ่ายผลประโยชน์เมื่อ “ตรวจเจอเชื้อครั้งแรก” ซึ่งสามารถคำนวนความคุ้มได้จาก นำ “ผลประโยชน์เมื่อตรวจเจอเชื้อครั้งแรก” หารด้วย “เบี้ยประกันรายปี” โดยประกันไหนยิ่งสูง ถือว่ายิ่งดี

เช่น ผลประโยชน์ “ตรวจเจอเชื้อครั้งแรก” 100,000 บาท ค่าเบี้ยประกันปีละ 500 บาท จากสูตรฯ คำนวณได้ 200 เท่า (100,000 ÷ 500)

เช็ก เงินชดเชยรายวัน

อย่างที่รู้กันว่าหากตรวจเจอเชื้อโควิดแล้ว ก็ต้องรักษาตัวเป็นผู้ป่วยใน ที่โรงพยาบาล (Hospital) หอผู้ป่วยเฉพาะกิจ (Hospitel) หรือโรงพยาบาลสนาม (Field hospital) อย่างน้อย 14 วัน

เงินชดเชยรายวัน ที่จ่ายตามจำนวนวันที่เป็นผู้ป่วยใน ก็เป็นผลประโยชน์ที่ คล้ายกับ เจอ-จ่าย-จบ ที่สามารถคำนวนความคุ้ม ได้จาก “ผลประโยชน์ชดเชยรายวัน” คูณด้วย “14 วัน” แล้วนำไปหารด้วย “เบี้ยประกันรายปี”

เช่น ผลประโยชน์ “เงินชดเชยรายวัน” วันละ 1,000 บาท ค่าเบี้ยประกันปีละ 200 บาท จากสูตรฯ คำนวณได้ 70 เท่า [(1,000 x 14) ÷ 200]

เปรียบเทียบโดยรวม

หากประกันโควิดที่ดู มีความคุ้มครองทั้ง 2 ด้าน ก็ต้องนำผลลัพธ์ที่คำนวณได้จากทั้งสองสูตรฯ มารวมกัน เพื่อเปรียบเทียบ

เช่น ประกันโควิดบริษัทแห่งหนึ่ง เบี้ยปีละ 500 บาท ผลประโยชน์ “ตรวจเจอเชื้อครั้งแรก” 50,000 บาท และ “เงินชดเชยรายวัน” วันละ 1,000 บาท จากสูตรฯ จะคำนวณได้ 128 เท่า [(50,000 ÷ 500) + ((1,000 x 14) ÷ 200)] โดยลองคำนวณแบบนี้กับประกันอื่นที่อยากเปรียบเทียบ ประกันไหนที่คำนวณได้ยิ่งสูง ถือว่ายิ่งดี

อย่างไรก็ตาม สูตร “สัดส่วนคุ้มครองต่อค่าเบี้ย” เป็นเพียงการเปรียบเทียบเบื้องต้น หากประกันที่นำมาเทียบได้ผลลัพธ์ใกล้เคียงกัน ควรพิจารณาปัจจัยอื่นประกอบด้วย เช่น จำนวนวันสูงสุดที่จ่ายเงินชดเชยรายวัน ผลประโยชน์ภาวะโคม่าหรือผลกระทบจากวัคซีน เป็นต้น

ยิ่งใครไม่มีประกันสุขภาพ ผลประโยชน์ค่ารักษาพยาบาลจากโควิด ก็เป็นอีกสิ่งที่ควรพิจารณาเพิ่ม หากอยากได้รับบริการที่สะดวกยิ่งขึ้นในโรงพยาบาลเอกชนและหอผู้ป่วยเฉพาะกิจ เมื่อติดเชื้อโควิด

เงินจากประกันโควิดไม่ได้ช่วยให้รวยเหมือนถูกหวยรางวัลที่หนึ่ง แต่ช่วยบรรเทาผลกระทบเมื่อติดเชื้อได้ เบี้ยประกันก็แค่หลักร้อย ถูกกว่าค่าหวยที่จ่ายทั้งปี หรือค่าอาหารร้านดังที่ช่วงนี้จำเป็นต้องงดไป