สัญญาณการเงินที่กำลังบอกว่า "ไม่รอด"

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ลองสำรวจตัวเองว่าแต่ละเดือนต้องผ่อนจ่ายอะไรบ้างหรือก่อหนี้เพิ่มขึ้น ทั้ง ๆ ที่เศรษฐกิจยังซบเซาและไม่รู้ว่าจะฟื้นตัวปีไหน ที่สำคัญไม่รู้ว่าความมั่นคงหน้าที่การงานจะดีเหมือนเดิมหรือไม่ หรือว่ามีโอกาสตกงาน ซึ่งพอมาดูด้านการใช้จ่ายกลับพบว่ายังซื้อข้าวของอย่างมือเติบ

ในภาวะแบบนี้นอกจากต้องประหยัดและระมัดระวังการใช้จ่าย ยังต้องเช็คสุขภาพทางการเงินของตัวเองอย่างส่ำเสมอ และนี่คือสัญญาณการเงินที่กำลังบอกว่ากำลังเข้าสู่วิกฤติ

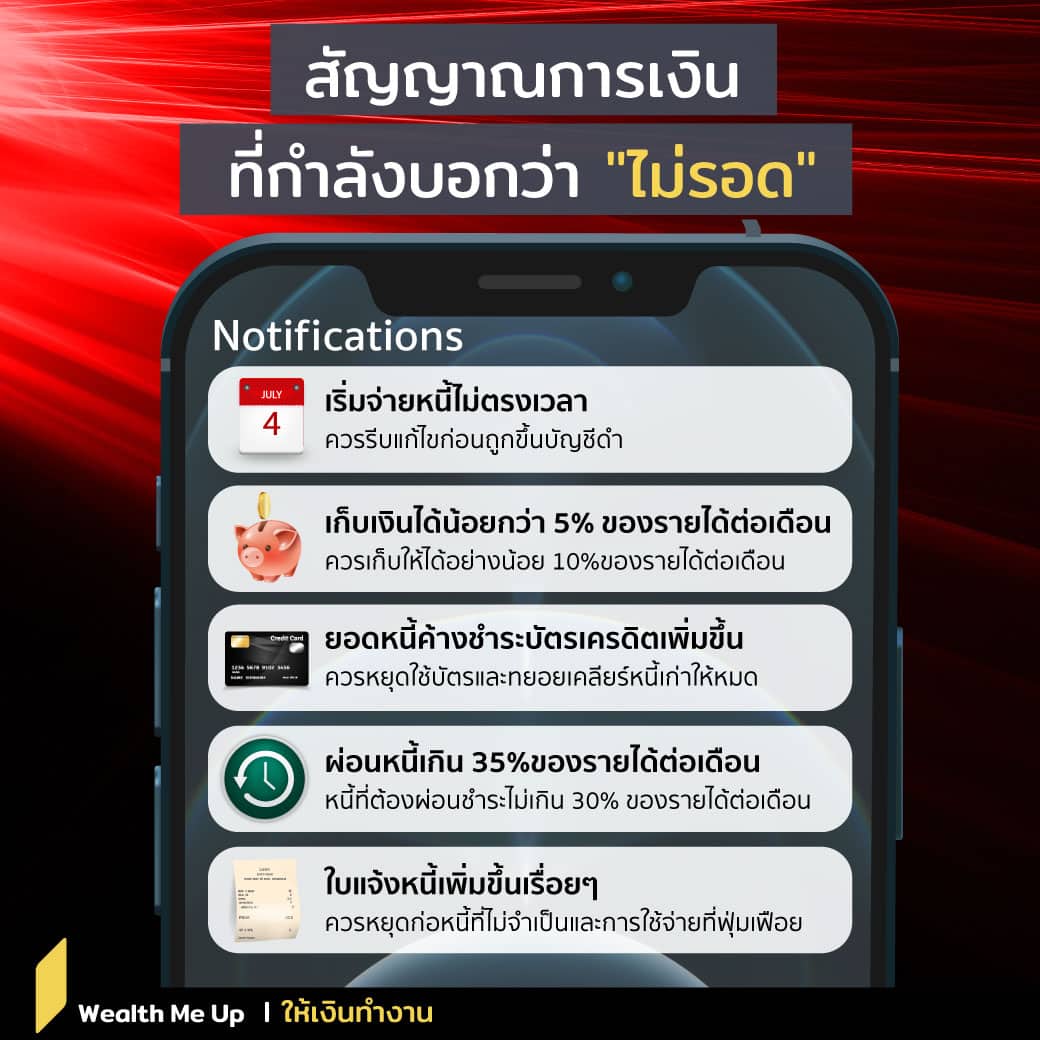

เริ่มจ่ายหนี้ไม่ตรงเวลา

ถ้าย้อนดูประวัติการจ่ายหนี้พบว่าจ่ายตรงเวลา แต่วันนี้เริ่มชักไม่ค่อยจะดี เช่น บางเดือนจ่ายตรงเวลา บางเดือนจ่ายล่าช้า ที่สำคัญไม่รู้ว่าเดือนหน้าจะจ่ายไหวหรือไม่

ถ้าอาการเริ่มเป็นแบบนี้ ให้รีบแก้ไขด่วนเพราะถ้าปล่อยไป อาจถูกขึ้นบัญชีดำจากสถาบันการเงิน

เก็บเงินได้น้อยกว่า 5% ของรายได้ต่อเดือน

ถ้าทุกเดือนเก็บเงินได้น้อยกว่า 5% ของเงินเดือน ก็มีปัญหา

ถ้าแต่ละเดือนมีค่าใช้จ่ายมากกว่ารายได้ที่หามาได้ ก็มีปัญหา

การไม่มีเงินเก็บ แสดงว่ากำลังตกอยู่ในอันตรายได้ตลอดเวลา ถ้าเกิดเหตุฉุกเฉิน ตกงาน หรือปัญหาสุขภาพ อย่าลืมว่าถ้าชีวิตไม่พร้อมเรื่องเงินทองจะส่งผลต่อสุขภาพจิตได้เสมอ จึงต้องเร่งหาทางแก้ไขด้วยการเก็บออมให้ได้อย่างน้อย ๆ 10% ต่อเดือน นั่นแปลว่าจะประหยัดค่าใช้จ่ายได้ 10%

ยอดหนี้ค้างชำระบัตรเครดิตเพิ่มขึ้น

หากแต่ละเดือนจ่ายหนี้บัตรเครดิตหรือบัตรกดเงินสดแบบขั้นต่ำ แต่เวลารูดบัตรกลับรูดอย่างเพลิดเพลิน จึงไม่แปลกใจที่ยอดหนี้คงค้างจะเพิ่มขึ้นเรื่อย ๆ ถ้าเป็นแบบนี้ไปนาน ๆ หนี้จะท่วมหัวและอาจเอาตัวไม่รอด

อย่าลืมว่าดอกเบี้ยบัตรเครดิต บัตรกดเงินสดสูงมาก ถ้าจ่ายแบบขั้นต่ำอาจเจอวัฏจักรหนี้ที่ไม่มีที่สิ้นสุด

ธนาคารแห่งประเทศไทย (แบงก์ชาติ) ออกาเตือนว่าถ้าใช้บัตรกดเงินสดกดเงิน 100,000 บาท คิดดอกเบี้ย 25% ต่อปี จ่ายแบบขั้นต่ำ 3% จากยอดเรียกเก็บทุกงวด จะต้องใช้เวลากว่า 20 ปี กว่าหนี้เงินต้นจะเหลือ 10,000 บาท เพราะการผ่อนแบบขั้นต่ำ 3% จะทำให้เงินที่ชำระตัดเงินต้นได้น้อยมาก คือไม่ถึง 1%

ดังนั้น เวลาจ่ายหนี้คืนต้องจ่ายเต็มจำนวน แต่ถ้ารู้สึกว่าเริ่มจ่ายไม่ไหว ให้หยุดใช้บัตรและทยอยเคลียร์หนี้เก่าให้หมด

ผ่อนหนี้เกิน 35% ของรายได้ต่อเดือน

มีหนี้ ไม่ผิด ถ้าจ่ายตรงเวลาและยังเหลือเงินก็บออมและไว้ใช้จ่าย แต่ถ้าเริ่มมีหนี้ที่ต้องผ่อนในแต่ละเดือนเกิน 35% ของรายได้ อาจเข้าขั้นอันตราย โดยเฉพาะหนี้ที่ต้องผ่อนกันยาว ๆ เช่น ผ่อนบ้าน ผ่อนรถ ดังนั้น ถ้าสัดส่วนหนี้เริ่มปิ่ม ๆ 35% หรือเกินระดับนี้ไปแล้ว ควรสำรวจตัวเองและพยายามลดค่าใช้จ่ายอย่างอื่น โดยเฉพาะค่าใช้จ่ายฟุ่มเฟือย และตามมาตรฐานตัวเลขมาตรฐานการครองชีพที่เหมาะสมแต่ละเดือนควรมีหนี้ที่ต้องผ่อนไม่เกิน 30% ของรายได้

ใบแจ้งหนี้เพิ่มขึ้นเรื่อยๆ

ปกติแล้วควรก่อหนี้เฉพาะหนี้ที่ดี เช่น หนี้บ้าน หนี้การศึกษา แต่หลายคนเริ่มมีหนี้ไม่ดี เช่น ซื้อของฟุ่มเฟือยด้วยการซื้อข้าวของทุกสิ่งด้วยเงินผ่อน ช้อปออนไลน์ทุกวัน ถือเป็นเรื่องอันตรายต่อสุขภาพทางการเงิน หากไม่รีบลงมือหยุดใช้จ่ายอาจมีหนี้ท่วมหัว

สุดท้ายอย่าสิ้นหวัง ถ้าสถานการณ์ด้านการเงินเริ่มย่ำแย่หรือมีสัญญาณว่ากำลังมีปัญหา อย่าพึ่งหมดหวัง ให้ถือว่าเป็นการวัดสุขภาพทางการเงิน วัดพฤติกรรมการใช้จ่าย และก็พร้อมจะกำจัดออกไปในเร็ววัน และมีสมาธิในการจ่ายหนี้ มีสมาธิในการใช้จ่าย มีสมาธิในการช้อปปิ้ง หรือใช้บัตรเครดิต ถ้าทำได้ สุขภาพทางการเงินแข็งแรงจะกลับมาอีกครั้ง