กองทุนนี้! ถ้าหุ้นขึ้น...ผลตอบแทนก็ “เด่น” ถ้าหุ้นดิ่ง...เงินต้นก็ “ปลอดภัย”

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

กองทุนนี้! ถ้าหุ้นขึ้น…ผลตอบแทนก็ “เด่น” ถ้าหุ้นดิ่ง…เงินต้นก็ “ปลอดภัย”

- เศรษฐกิจชะลอ ตลาดหุ้นผันผวน ดอกเบี้ยขาลง การ “ให้เงินทำงาน” แบบเดิมอาจไม่ตอบโจทย์

- ผลตอบแทนดี เงินต้นอยู่ครบ คือการลงทุนในฝันของใครหลายคน

- บลจ.กสิกรไทยออกกองทุนใหม่ KCR1YA ลงทุนในออปชั่น 2% ตราสารหนี้คุณภาพดี 98% มีโอกาสได้ผลตอบแทนสูงสุด 6%* และเงินต้นอยู่ครบ 100%** (เมื่อลงทุนครบอายุโครงการประมาณ 1 ปี)

ในภาวะที่ตลาดหุ้นผันผวน หลายคนอาจเคยได้ยินว่า ถือ “เงินสด” ไว้น่าจะดีที่สุด เพราะ “เงินต้น” ไม่หายแน่ๆ แต่ก็ต้องยอมรับสภาพว่า ผลตอบแทนอาจไม่มี หรือถ้ามีก็ต่ำมากๆ ยิ่งตอนนี้ แนวโน้มอัตราดอกเบี้ยอยู่ในขาลง เราจะโยกเงินออมไปไว้ตรงไหนดี?

จริงๆ แล้ว เรามีทางเลือกแค่นั้นหรือเปล่า?

แน่นอนว่า…ยุคนี้ เรามีทางเลือกมากกว่านั้น เพราะสถาบันการเงินหลายแห่งได้พัฒนาผลิตภัณฑ์ทางการเงิน เพื่อมาแก้ pain point ของผู้ลงทุน ที่ต้องการรักษา “เงินต้น” ไม่ให้หาย แถมยังมีโอกาสได้รับ “ผลตอบแทน” ที่สูงกว่าอัตราดอกเบี้ยเงินฝากทั่วไปอีกด้วย มากไปกว่านั้นก็ยังมีโอกาสได้ลุ้นโอกาสรับผลตอบแทนที่มากขึ้นจากการลงทุนในหุ้นไทย

อย่างกองทุนใหม่ล่าสุด กองทุนเปิดเค Complex Return 1 ปี A (K Complex Return 1 Year A Fund: KCR1YA) ของบลจ. กสิกรไทย ที่มีเป้าหมายสร้างผลตอบแทนให้เติบโตตามตลาดหุ้นไทย หรือมีโอกาสได้ผลตอบแทนสูงสุดถึง 6%* ที่สำคัญคือ เงินต้นอยู่ครบ 100%**

เห็นโอกาสได้รับผลตอบแทนสูงขนาดนี้ หลายคนคงสงสัยว่า กองทุนรวมนี้ลงทุนอะไรบ้าง และมีความเสี่ยงขนาดไหน? เพราะเคยได้ยินมาว่า ผลตอบแทนสูง ความเสี่ยงสูง…

อย่าปล่อยให้ความสงสัยค้างคาใจ เรามาทำความรู้จักกองทุนนี้กันทีละประเด็นดีกว่า

KCR1YA เป็นกองทุนที่ลงทุนครั้งเดียว ซึ่งหมายความว่า ผู้ลงทุนจะต้องถือกองทุนไว้จนครบอายุโครงการหรือประมาณ 1 ปี และกองทุนนี้เป็นกองทุนรวมที่จ่ายผลตอบแทนแบบซับซ้อน หรือ Complex Return Fund บางคนเมื่อเห็นคำว่า “ซับซ้อน” ก็เกิดความกังวลว่า จะต้องยุ่งยากแน่ๆ ซึ่งจริงๆ แล้วไม่ได้ซับซ้อนเกินกว่าที่เราจะทำความเข้าใจ

กองทุนนี้ลงทุนอะไรบ้าง?

กองทุนแบ่งการลงทุนเป็น 2 ส่วนหลัก คือ ส่วนแรก 98% ของมูลค่าทรัพย์สินสุทธิของกองทุนจะลงทุนในตราสารหนี้และ/หรือเงินฝากทั้งในและต่างประเทศ ที่มีอันดับความน่าเชื่อถือในระดับลงทุนได้ (Investment Grade) โดยมีเป้าหมายให้เงินลงทุนเติบโตเป็น 100%** ของเงินลงทุนทั้งหมด เมื่อครบอายุโครงการคือประมาณ 1 ปี

ส่วนอีก 2% ของมูลค่าทรัพย์สินสุทธิของกองทุนจะลงทุนในสัญญาซื้อขายล่วงหน้า ประเภทสัญญาออปชั่น ที่มีการจ่ายผลตอบแทนอ้างอิงกับระดับของดัชนีอ้างอิงคือ SET50 โดยการลงทุนในสัญญาออปชั่น กำหนดเงื่อนไขอัตราการมีส่วนร่วม (Participation Rate) ไว้ว่าจะจ่าย 50% ของผลตอบแทนที่ได้รับจากการปรับตัวขึ้นของ SET50 ภายใต้กรอบมากกว่า 0% แต่ไม่เกิน 12%

ซึ่งตอนนี้มีหลายปัจจัยบวกที่จะช่วยหนุนตลาดหุ้นไทย เช่น แนวโน้มอัตราดอกเบี้ยลดลง ทำให้มีเงินทุนไหลเข้าตลาดหุ้น ประกอบกับการเมืองไทยที่ชัดเจนขึ้นหลังจากมีรัฐบาลใหม่ อาจทำให้สถาบันจัดอันดับความน่าเชื่อถือปรับเพิ่มมุมมองอันดับเครดิตเป็นบวก หรืออาจปรับเพิ่มอันดับความน่าเชื่อถือของไทย ทำให้บรรยากาศการลงทุนของเอกชนดีขึ้น

ส่วนใครที่กังวลเรื่องอัตราแลกเปลี่ยน ต้องบอกว่า กองทุนนี้จะป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนสำหรับการลงทุนในตราสารหนี้และ/หรือเงินฝากต่างประเทศทั้งจำนวน

เคลียร์เรื่องนโยบายการลงทุนกันไปแล้ว…มาดูกันต่อถึงวิธีการคำนวณผลตอบแทนที่อาจซับซ้อนอยู่บ้าง

ซึ่งผู้ลงทุนจะได้รับเมื่อครบกำหนดโครงการหรือประมาณ 1 ปี ดังนั้นเรามาทำความเข้าใจเรื่องนี้กันต่อ…

กองทุนคำนวณผลตอบแทนยังไง?

เมื่อครบอายุโครงการ ผู้ลงทุนจะได้รับเงิน 2 ส่วน คือ เงินต้น และผลตอบแทน ซึ่งเงินส่วนหลังจะขึ้นอยู่กับค่าการเปลี่ยนแปลงของดัชนีอ้างอิง คือ ดัชนี SET50 ภายใต้เงื่อนไขการลงทุนในสัญญาออปชั่น ไว้ว่าจะจ่าย 50% (Participation Rate) ของผลตอบแทนที่ได้รับจากการปรับตัวขึ้นของ SET50 ภายใต้กรอบมากกว่า 0% แต่ไม่เกิน 12%

เพื่อให้เข้าใจง่าย จะขอยกกรณีตัวอย่างให้เห็นกันชัดๆ ดังนี้

สมมติว่า ผู้ลงทุนซื้อกองทุน KCR1YA เป็นเงินต้นสุทธิ 1,000,000 บาท เมื่อครบอายุโครงการ ก็จะได้รับเงินต้นและผลตอบแทน ซึ่งขึ้นอยู่กับระดับดัชนี SET50 โดยจะแบ่งเป็น 4 กรณี คือ

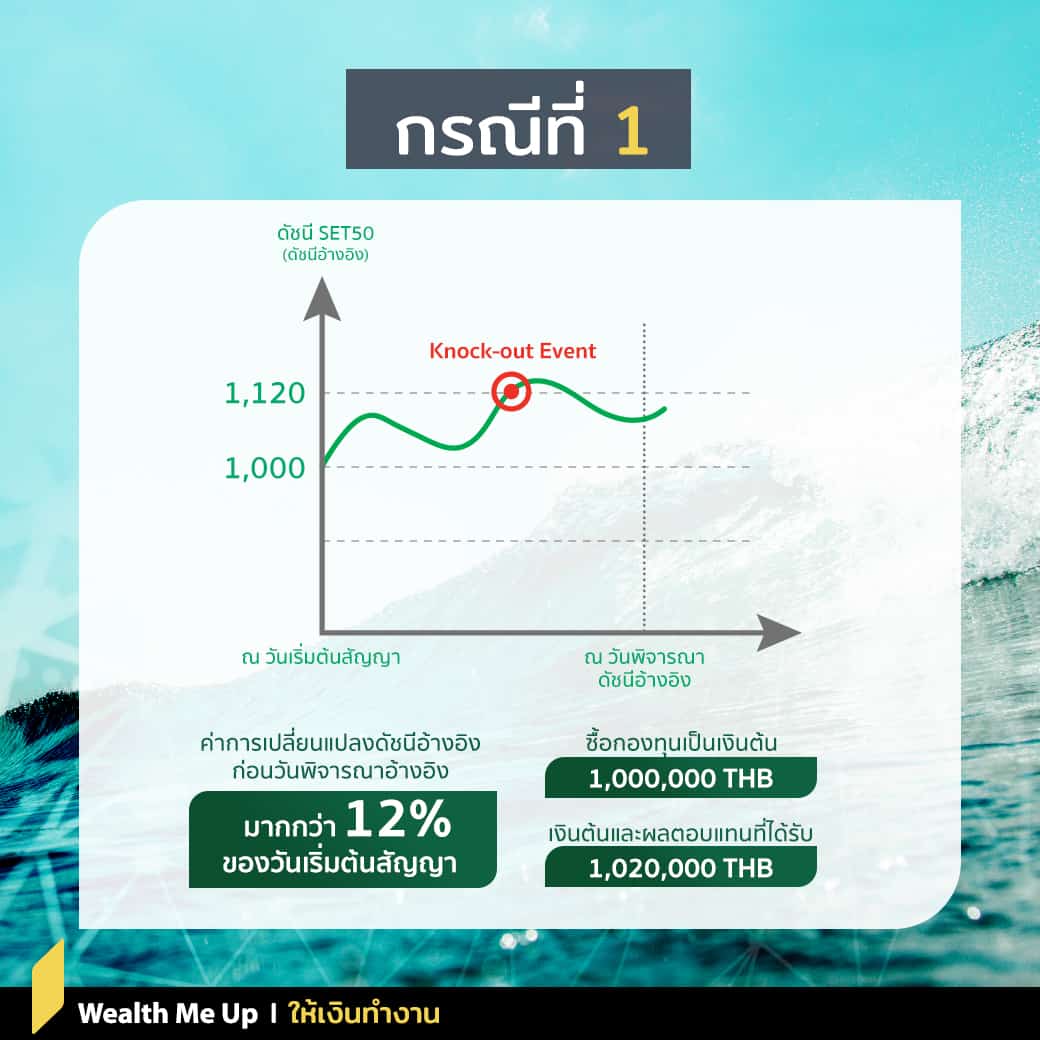

กรณีที่ 1 ดัชนี SET50 ณ วันทำการใดวันทำการหนึ่ง ในช่วงระหว่างอายุสัญญามากกว่า 12% จากระดับดัชนี ณ วันเริ่มต้นสัญญา เช่น วันเริ่มต้นสัญญา ดัชนี SET50 อยู่ที่ 1,000 จุด และปรากฏว่า มีวันใดวันหนึ่งก่อนวันพิจารณาดัชนีอ้างอิง ดัชนี SET50 เกินระดับ 1,120 จุด ไปอยู่ที่ 1,150 จุด (เท่ากับ SET50 ปรับตัวขึ้น 15%)

ผู้ลงทุนจะได้รับเงินต้น + ผลตอบแทนชดเชย 2% ของเงินต้น หรือได้รับเงินคืนรวม 1,000,000 บาท + (2%x1,000,000) เท่ากับ 1,020,000 บาท (คิดเป็นผลตอบแทน 2%)

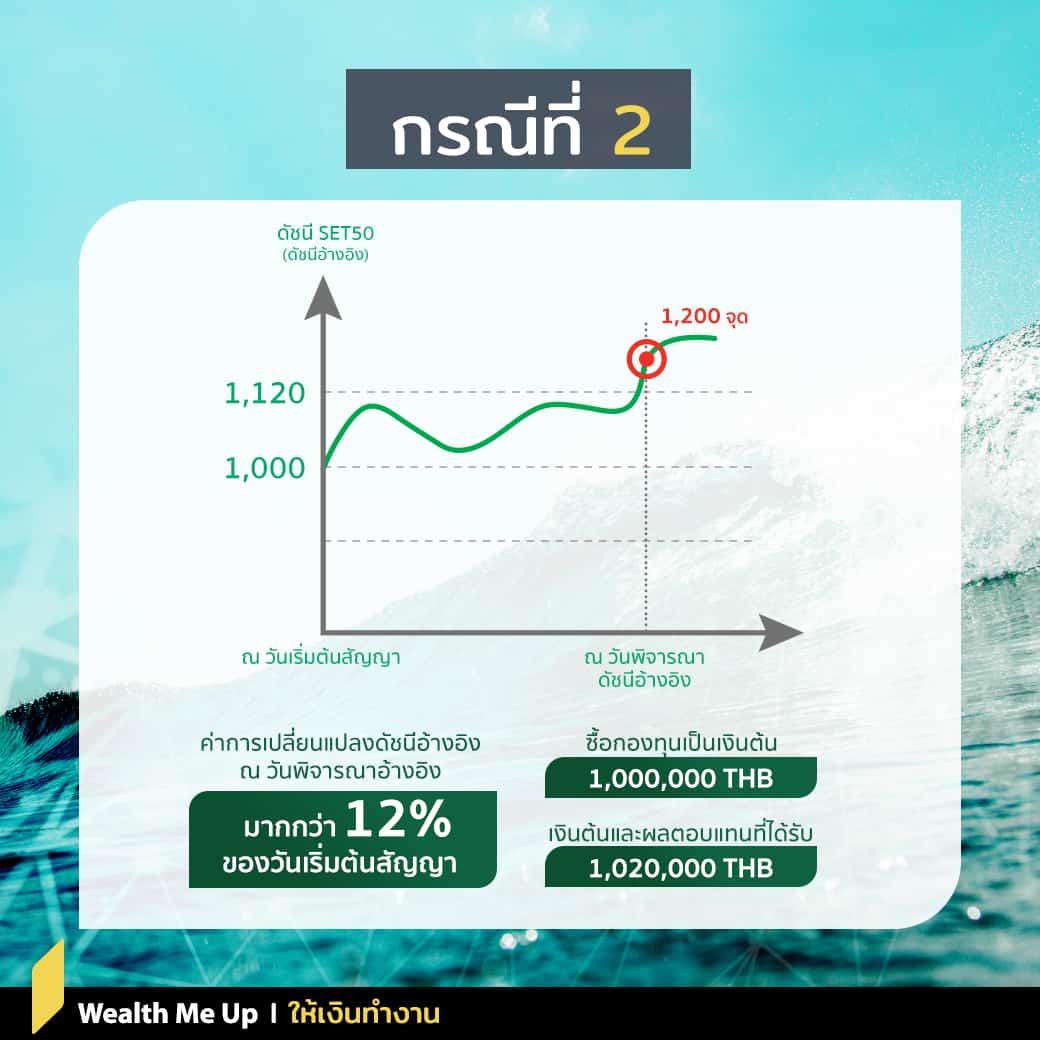

กรณีที่ 2 ดัชนี SET50 ณ วันพิจารณาดัชนีอ้างอิงมากกว่า 12% จากระดับดัชนี ณ วันเริ่มต้นสัญญา เช่น วันเริ่มต้นสัญญา ดัชนี SET50 อยู่ที่ 1,000 จุด และ ณ วันพิจารณาดัชนีอ้างอิงอยู่ที่ 1,200 จุด (เท่ากับ SET50 ปรับตัวขึ้น 20%)

ผู้ลงทุนจะได้รับเงินต้น + ผลตอบแทนชดเชย 2% ของเงินต้น หรือได้รับเงินคืนรวม 1,000,000 บาท + (2%x1,000,000) เท่ากับ 1,020,000 บาท (คิดเป็นผลตอบแทน 2%)

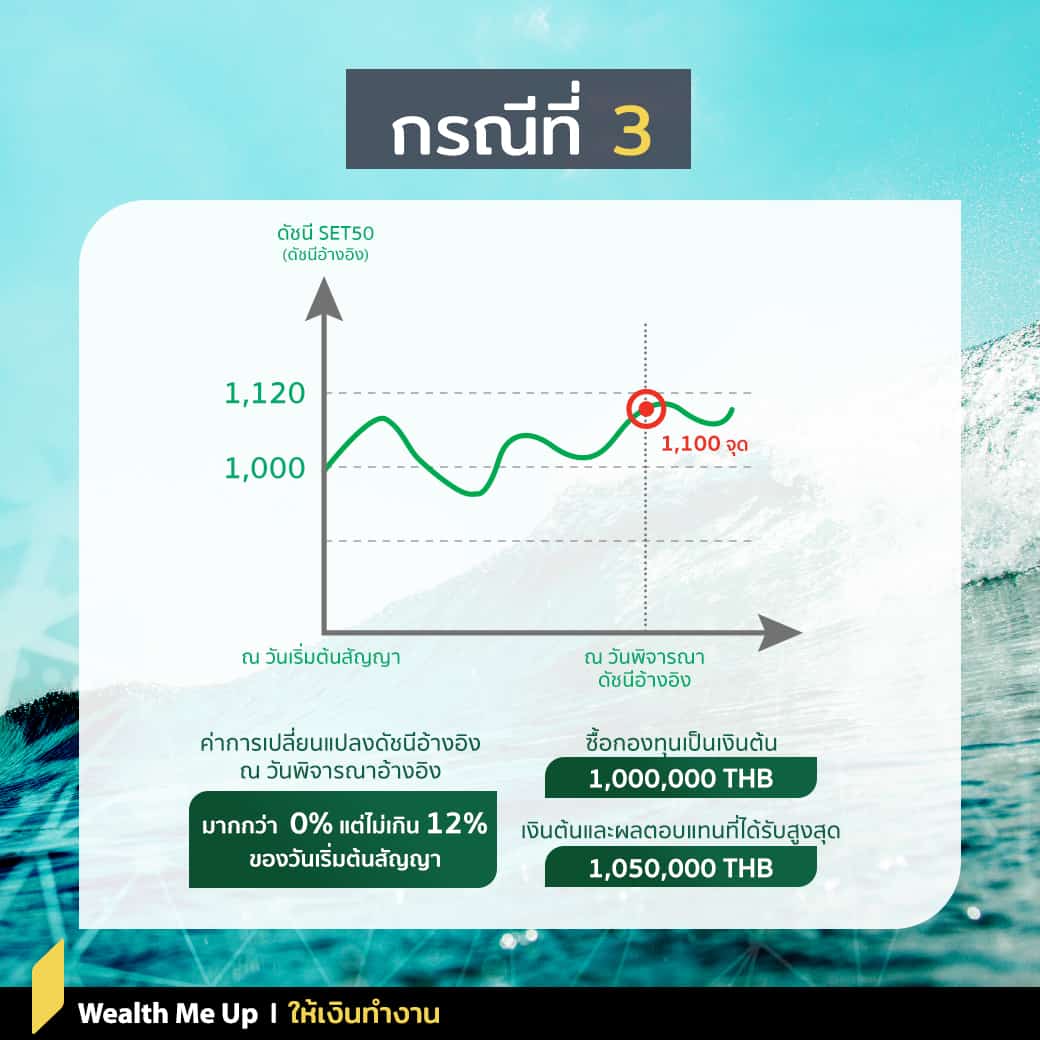

กรณีที่ 3 ดัชนี SET50 ณ วันพิจารณาดัชนีอ้างอิงมากกว่า 0% แต่ไม่เกิน 12% จากระดับดัชนี ณ วันเริ่มต้นสัญญา เช่น วันเริ่มต้นสัญญา ดัชนี SET50 อยู่ที่ 1,000 จุด และ ณ วันพิจารณาดัชนีอ้างอิงอยู่ที่ 1,100 จุด (เท่ากับ SET50 ปรับตัวขึ้น 10%)

ผู้ลงทุนจะได้รับเงินต้น + (ผลตอบแทนที่คำนวณจากอัตราส่วนร่วมจากสัญญาออปชั่น หรือ 50% x ค่าการเปลี่ยนแปลงของดัชนีอ้างอิง x เงินต้น)

จากกรณีนี้ ผู้ลงทุนจะได้รับเงินคืนรวม 1,000,000 + 50% (1,100/1,000)-1) x 1,000,000 เท่ากับ 1,050,000 บาท (คิดเป็นผลตอบแทน 5%)

ทั้งนี้ ในกรณีนี้จะได้รับผลตอบแทนสูงสุดที่เป็นไปได้เมื่อ SET50 ปรับตัวขึ้น 12% ณ วันพิจารณาดัชนีอ้างอิง ซึ่งเท่ากับได้ผลตอบแทน 6%

กรณีที่ 4 ดัชนี SET50 ณ วันพิจารณาดัชนีอ้างอิง น้อยกว่าหรือเท่ากับ 0% จากระดับดัชนี ณ วันเริ่มต้นสัญญา เช่น วันเริ่มต้นสัญญา ดัชนี SET50 อยู่ที่ 1,000 จุด และ ณ วันพิจารณาดัชนีอ้างอิงอยู่ที่ 900 จุด (เท่ากับ SET50 ปรับตัวลง 10%)

ผู้ลงทุนจะได้รับเงินต้นคืน แต่ไม่ได้รับผลตอบแทนจากสัญญาออปชั่น เท่ากับได้เงินคืน 1,000,000 บาท

ดังนั้น ไม่ว่าจะเป็นกรณีไหน เงินต้นยังอยู่ครบ 100%** และยังมีโอกาสได้ผลตอบแทนตามการเติบโตของตลาดหุ้นอีก เรียกได้ว่า “หุ้นขึ้นก็ได้ลุ้น หุ้นลงก็ปลอดภัย” ต่างจากการเอาเงินไปลงทุนซื้อหุ้นรายตัว หรือกองทุนหุ้นทั่วไป แม้มีโอกาสได้ผลตอบแทนสูงกว่า แต่ก็ต้องแบกรับความเสี่ยงเงินต้นหาย หากตลาดหุ้นวูบ

เราเหมาะจะลงทุนในกองทุน KCR1YA หรือเปล่า?

อย่างที่บอกไปข้างต้นว่า นี่เป็นกองทุนที่ผู้ลงทุนต้องถือจนครบกำหนดโครงการคือประมาณ 1 ปี ดังนั้น ก็ต้องแน่ใจว่า ไม่จำเป็นต้องใช้เงินที่นำมาลงทุนอย่างน้อยเป็นเวลา 1 ปี

และเป็นคนที่ต้องการรักษาเงินต้นไว้ แต่ก็อยากได้ผลตอบแทนมากกว่าการฝากเงิน และยังได้ลุ้นผลตอบแทนเหมือนได้ลงทุนในหุ้น ซึ่งจะขึ้นอยู่กับการปรับขึ้นของดัชนี SET50 ขณะเดียวกันก็ต้องยอมรับผลตอบแทนที่อาจต่ำกว่าหุ้นได้ด้วย

หากเช็กตัวเองแล้วเห็นว่า นี่คือกองทุนที่ “ใช่” ก็สามารถซื้อกองทุน KCR1YA เข้าเติมพอร์ตลงทุนของตัวเองได้เลย

ซึ่งเสนอขายครั้งเดียว วันที่ 30 ก.ค.-5 ส.ค.62 เริ่มต้นลงทุนเพียง 500 บาท จากนั้นรออีกประมาณ 1 ปี ก็จะได้รับเงินต้นคืน และมีโอกาสรับผลตอบแทนจากการลงทุนสูงถึง 6%* ตามคอนเซ็ปต์ “หุ้นขึ้นก็ได้ลุ้น หุ้นลงก็ปลอดภัย”

สนใจลงทุนและขอรับหนังสือชี้ชวนได้ที่ธนาคารกสิกรไทย

คลิกดูรายละเอียดเพิ่มเติมที่ https://bit.ly/2Ythif4

หมายเหตุ

* การจ่ายผลตอบแทนเป็นไปตามเงื่อนไขที่กำหนด

** ผู้ลงทุนอาจไม่ได้รับเงินต้นและผลตอบแทนตามที่คาดหมายไว้ หากผู้ออกตราสารหรือธนาคารที่กองทุนลงทุนไม่สามารถชำระเงินต้นและดอกเบี้ยได้

คำเตือน

- ผู้ลงทุนไม่สามารถขายคืนหน่วยลงทุนในช่วงเวลา 1 ปีได้ ดังนั้น หากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก

- การลงทุนมีความเสี่ยง ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

- ผลการดำเนินงานในอดีต ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยัน ถึงผลการดำเนินงานในอนาคต

- การนำเสนอข้อมูลดังกล่าวมิใช่การให้คำแนะนำการลงทุน และผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลดังกล่าว