ใช้สิทธิใบแนบฯ ภ.ง.ด. ลดภาระภาษีเมื่อตกงาน

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

“ใบแนบฯ ภ.ง.ด.91/90” รูปแบบการยื่นภาษี ที่ช่วยบรรเทาภาระภาษีเมื่อต้องออกจากงานประจำ แต่ใครบ้างที่มีสิทธินี้และช่วยบรรเทาภาษีได้แค่ไหน เรามีคำตอบ

ผู้ที่มีสิทธิใช้ใบแนบฯ คือ ผู้ที่มีอายุงาน 5 ปีขึ้นไป โดยสามารถนำเงินก้อนทั้งหมดที่ได้รับเมื่อออกจากงานไปยื่นใบแนบฯ ได้

โดยปกตินายจ้างจะคำนวณและหักภาษี ณ ที่จ่าย พร้อมออกเอกสารที่เกี่ยวข้องตั้งแต่ตอนจ่ายเงินก้อนแล้ว ลูกจ้างมีหน้าที่เพียงนำเงินที่ได้ไปยื่นภาษีในช่วง ม.ค.-มี.ค. ของปีถัดไป พร้อมกับรายได้อื่นอีกครั้ง

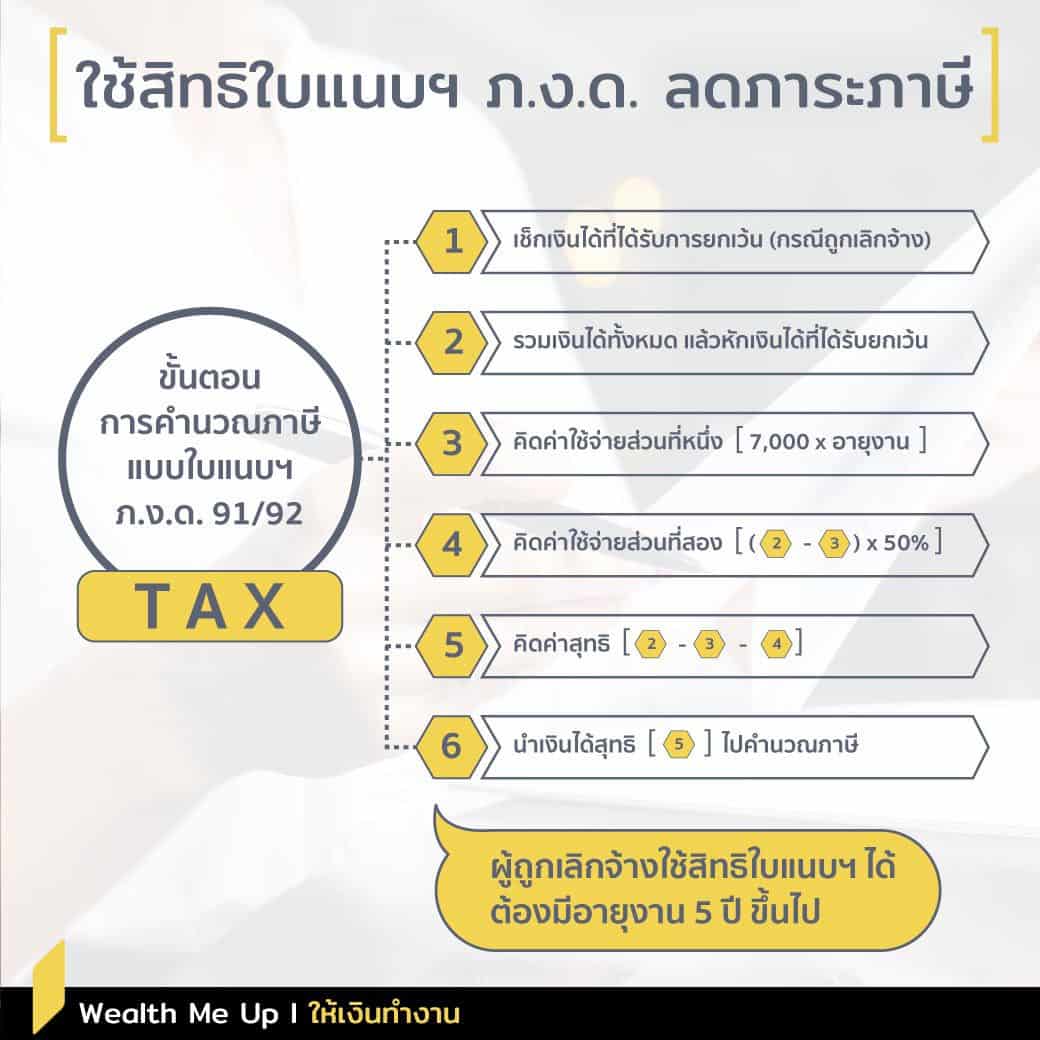

การคำนวณภาษีตามใบแนบฯ เพื่อให้เห็นภาพการบรรเทาภาษีอย่างชัดเจน จึงขออธิบายด้วยตัวอย่าง

นาย ก เงินเดือน 1 แสนบาท อายุไม่ถึง 55 ปี อายุงาน 10 ปี ถูกให้ออกจากงานโดยได้รับเงิน 3 ก้อน ได้แก่

[1] เงินจากกองทุนสำรองรองเลี้ยงชีพ (PVD) โดยเป็นเงินสะสมส่วนของตนเอง 4 แสนบาท และเงินส่วนอื่นๆ อีก 6 แสนบาท (ประกอบด้วย ผลตอบแทนจากเงินสะสมของตนเอง, เงินสมทบส่วนของนายจ้าง, ผลตอบแทนจากเงินสมทบของนายจ้าง)

[2] เงินชดเขยตามกฎหมายแรงงาน 1 ล้านบาท

[3] เงินก้อนที่นายจ้างให้พิเศษ 1 ล้านบาท

ซึ่งขั้นตอนการคำนวณภาษีแบบใบแนบฯ ของนาย ก คือ

1.เช็กเงินที่ได้รับการยกเว้น ได้แก่ เงิน PVD ในส่วนเงินสะสมของตนเอง 4 แสนบาท และเนื่องจากถูกเลิกจ้างโดยไม่มีความผิด (ไม่รวมกรณีลาออกหรือเกษียณอายุ) เงินชดเชยฯ ได้รับการยกเว้นเท่ากับเงินเดือน 10 เดือนสุดท้าย แต่ไม่เกิน 3 แสนบาท

2.รวมเงินก้อนที่ต้องยื่นใบแนบฯ ได้แก่ เงิน PVD (3 ส่วน) 6 แสนบาท* เงินชดเชยฯ 7 แสนบาท (หลังหักด้วยเงินได้รับยกเว้น) และเงินก้อนพิเศษ 1 ล้านบาท รวม 2.3 ล้านบาท

* เงินจาก PVD ไม่ต้องเสียภาษีหากตรงตามเงื่อนไขต่อไปนี้ คือ (ก) อายุ 55 ปีขึ้นไป และอายุงาน 5 ปีขึ้นไป (ข) โอนไป RMF (ค) โอนไป PVD นายจ้างใหม่ (ง) คงเงินไว้กับ PVD นายจ้างเดิม (มีค่าใช้จ่าย)

3.คำนวณค่าใช้จ่ายส่วนที่หนึ่งโดย 7,000 x อายุงาน = 7,000 x 10 ปี = 70,000 บาท

4.คำนวณค่าใช้จ่ายส่วนที่สองโดย [ข้อ 2** – ข้อ 3] x 50% = [2,300,000 – 70,000] x 50% = 1,115,000 บาท

** ขึ้นกับเงินก้อนพิเศษและเงินเดือน

5.คำนวณเงินได้สุทธิโดย [ข้อ 2 – ข้อ 3 – ข้อ 4] = 2,300,000 – 70,000 – 1,115,000 = 1,115,000 บาท

6.นำเงินได้สุทธิ [ข้อ 5] เข้าตารางคำนวณภาษีได้เท่ากับ 151,250 บาท (เสียอัตราภาษี 5% ตั้งแต่บาทแรก โดยไม่ยกเว้น 150,000 บาทแรก)

จากตัวอย่างเห็นได้ว่าภาษีจากใบแนบฯ คิดเป็นไม่ถึง 7%ของเงินก้อนที่ต้องเสียภาษี (= 151,250 ÷ 2,300,000) แต่หากนำไปยื่นภาษีแบบทั่วไป ต้องเสียภาษีสูงถึง 575,000 บาท หรือประมาณ 25% ตามฐานภาษีของนาย ก

การรู้จักใช้สิทธิใบแนบฯ ถือเป็นตัวช่วยบรรเทาภาษีและเพื่อรักษาเงินก้อนสุดท้ายให้ได้มากที่สุด เพื่อนำไปใช้จ่ายในชีวิตประจำวันหรือเริ่มต้นธุรกิจหลังออกจากงานประจำ