"รีไฟแนนซ์" โอกาสดียุคดอกเบี้ยต่ำ

ใช้แรงทำเงิน & ให้เงินทำงาน กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

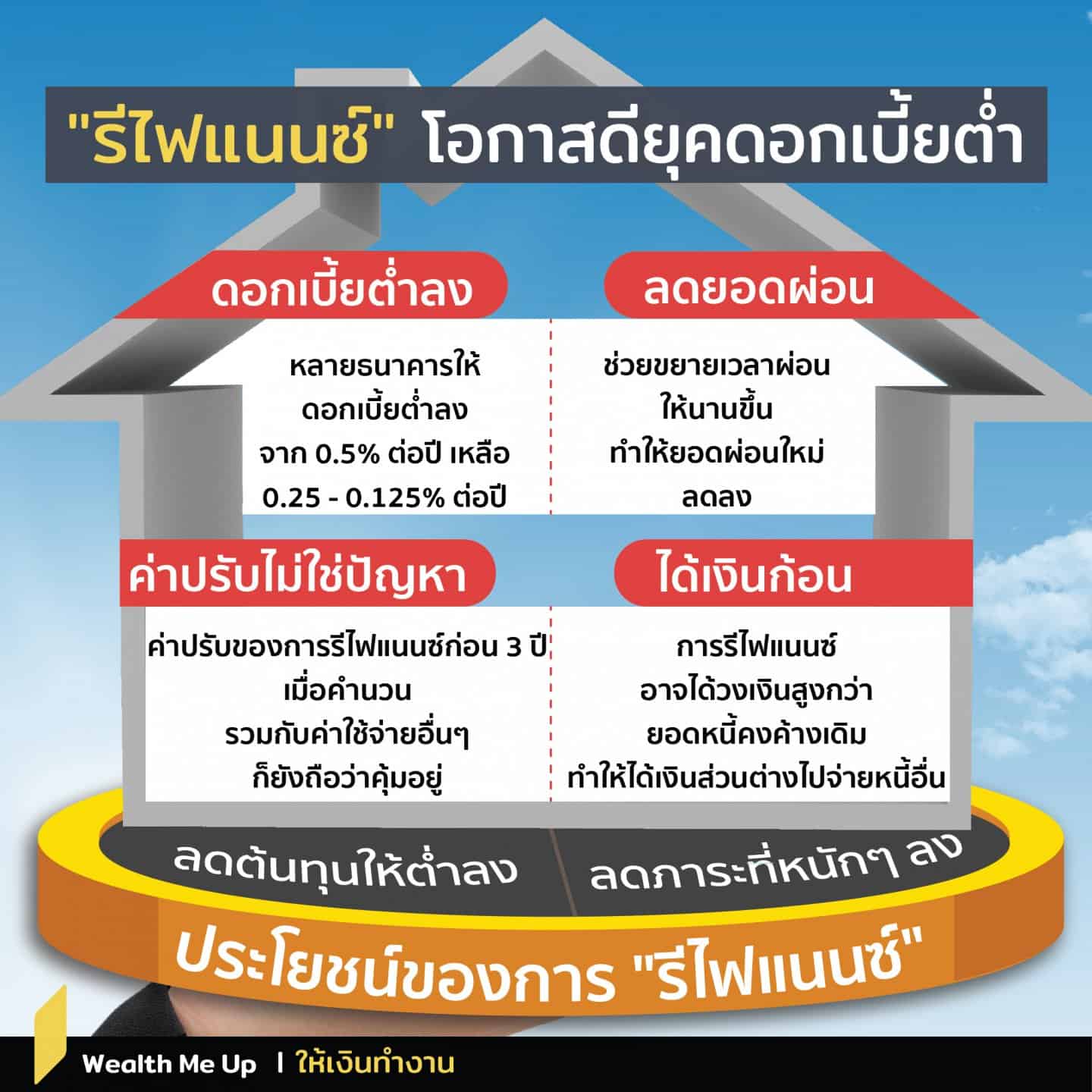

ใครที่กำลังผ่อนบ้านอยู่ ตอนนี้คงกำลังมองหาลู่ทางรีไฟแนนซ์สินเชื่อบ้านจากธนาคารเดิมไปธนาคารใหม่ ด้วยเหตุผลหลักๆ ดังนี้

ลดต้นทุนให้ต่ำลง

- ดอกเบี้ยต่ำลง

จากข้อมูล DDproperty พบว่าในช่วง ม.ค.-มี.ค. 64 กรณีเลือกไม่ทำประกัน MRTA (ประกันชีวิตคุ้มครองวงเงินสินเชื่อ) อัตราดอกเบี้ยสินเชื่อรีไฟแนนซ์บ้าน เฉลี่ย 3 ปีแรก ที่ต่ำที่สุดอยู่ที่ 2.60%ต่อปี ในขณะที่อัตราดอกเบี้ยบ้านที่ผ่อนมาเกิน 3 ปีแล้ว มักอยู่ที่ 4.5%-6.5%ต่อปี ขึ้นกับ MLR / MRR และอัตราดอกเบี้ยท้ายของแต่ละสัญญากู้ (เช่น อัตราดอกเบี้ยตั้งแต่ปีที่ 4 เท่ากับ MRR-1.5%ต่อปี เป็นต้น)

ซึ่งอัตราดอกเบี้ยในการกู้ซื้อหรือรีไฟแนนซ์บ้าน มักเปลี่ยนแปลงทุกไตรมาสหรือทุก 3 เดือน ซึ่งที่ผ่านมาจนถึงปัจจุบันเป็นช่วงที่อัตราดอกเบี้ยลดต่ำลงอย่างมาก สังเกตได้จากอัตราดอกเบี้ยเงินฝากออมทรัพย์ที่หลายๆ คนคุ้นเคยกับ 0.5%ต่อปีกันมานาน แต่ปัจจุบันอยู่ที่ 0.25%ต่อปี บางธนาคารอาจต่ำถึง 0.125%ต่อปี หรือเพียง 1 ใน 4 จากที่เราคุ้นเคยเท่านั้น

- “ค่าปรับ” ไม่ใช่ปัญหา

อย่างที่รู้กันว่า สัญญาเงินกู้บ้าน มักระบุค่าปรับ 3%ของหนี้คงค้าง หากรีไฟแนนซ์ไปธนาคารอื่นภายใน 3 ปี อีกทั้งการรีไฟแนนซ์ยังมีค่าใช้จ่ายอื่นๆ ตามมาอีก เช่น ค่าอากรแสตมป์ ค่าประเมินหลักทรัพย์ ฯลฯ แต่ค่าใช้จ่ายหลักๆ คือ ค่าจดจำนอง 1%ของวงเงินกู้ใหม่

หากลองคำนวณเบื้องต้น กรณีรีไฟแนนซ์ก่อน 3 ปี ที่วงเงินกู้ใหม่เท่ากับหนี้คงค้างเดิม โดยคิดเฉพาะค่าใช้จ่ายหลักๆ ได้แก่ ค่าปรับ (3%) และค่าจดจำนอง (1%) รวมเป็น 4%ของวงเงินกู้ เมื่อเฉลี่ย 3 ปีแล้ว ต้นทุนที่ว่าอยู่ที่ประมาณ 1.33%ต่อปี

หากดูจากอัตราดอกเบี้ยรีไฟแนนซ์ต่ำสุดกรณีไม่ทำประกัน MRTA ที่ DDproperty รวบรวมมา ซึ่งอยู่ที่ 2.60%ต่อปี บวกกับต้นทุนเฉลี่ย 1.33%ต่อปี แล้ว แสดงว่าหากใครที่ปัจจุบันผ่อนบ้านที่อัตราดอกเบี้ยเกิน 3.93%ต่อปี ก็ควรเริ่มมองหาลู่ทางที่จะรีไฟแนนซ์เพื่อลดต้นทุนดอกเบี้ยลงได้แล้ว

ลดภาระที่หนักๆ ลง

- ลดยอดผ่อน

ยอดผ่อนบ้านคำนวณจาก “อัตราดอกเบี้ย” “ระยะเวลา” และ “ยอดขอกู้” ซึ่งการรีไฟแนนซ์เท่ากับยอดหนี้คงค้างเดิม นอกจากได้อัตราดอกเบี้ยต่ำลงแล้ว และขยายเวลาผ่อนให้นานขึ้นได้ เช่น เดิมเหลือผ่อนอยู่ 27 ปี เมื่อรีไฟแนนซ์ก็อาจขยายเป็นผ่อน 30 ปีได้แล้ว (ขึ้นกับเงื่อนไขแต่ละธนาคาร) ยังทำให้ยอดผ่อนใหม่ ต่ำกว่ายอดผ่อนเดิมด้วย

- ได้เงินก้อน

สำหรับใครที่มีหนี้สินอื่นๆ เช่น สินเชื่อบุคคล หนี้บัตรกดเงินสด หนี้บัตรเครดิต ฯลฯ ที่อัตราดอกเบี้ยสูงถึง 16%-25%ต่อปี ซึ่งสูงกว่าอัตราดอกเบี้ยรีไฟแนนซ์บ้าน 6-10 เท่าตัว การรีไฟแนนซ์ที่อาจได้วงเงินกู้สูงกว่าหนี้คงค้างเดิม แล้วนำเงินส่วนต่างไปโปะหรือปิดหนี้เดิม ก็ช่วยบรรเทาต้นทุนดอกเบี้ยลงได้

แม้รีไฟแนนซ์อาจเป็นสิ่งดูดี แต่อย่าลืมเช็กเงื่อนไข Retention (ลดดอกเบี้ย) จากที่เดิม เช็กดอกเบี้ยใหม่จากเว็บไซต์หลายๆ ธนาคาร หรือเลือกใช้ตัวช่วยอย่าง Refinn รวมไปถึงเช็กเงื่อนไขสัญญากู้และค่าใช้จ่ายต่างๆ ให้ดี ก่อนตัดสินใจ