เรื่องน่ารู้ “ผู้รับผลประโยชน์”

กด Subscribe รอเลย…

Facebook | Line | Youtube | Instagram

ในสัญญาประกันชีวิต จะมีผู้เกี่ยวข้องอยู่ 3 คน คือ ผู้เอาประกันภัย ผู้รับประกันภัย และผู้รับประโยชน์ ตาม ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 862 เมื่อสัญญาประกันภัยเกิดขึ้นแล้ว คู่สัญญามีสิทธิและหน้าที่ตามสัญญาซึ่งกันและกันในส่วนสำคัญ คือ

ผู้รับประกันภัย (Insurer)

คือ บริษัทประกันชีวิตที่เป็นคู่สัญญากรมธรรม์ฉบับนั้น มีสิทธิได้รับเบี้ยประกันภัยจากผู้เอาประกันภัย และผู้รับประกันภัยมีหน้าที่ใช้เงินตามผล ประโยชน์ตามกรมธรรม์ประกันชีวิตแก่ผู้เอาประกันภัยด้วย

ผู้เอาประกัน (Insured)

คือ คู่สัญญาฝ่ายที่ตกลงจะส่งเบี้ยประกันภัย เป็นการตอบแทนที่ผู้รับประกันภัยตกลงเข้ารับเสี่ยงภัยให้ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 862 กฎหมายกำหนดคุณสมบัติของผู้ที่จะเป็นผู้เอาประกันภัยได้ คือ ต้องเป็นผู้ที่บรรลุนิติภาวะตามกฎหมาย ถ้าเป็นผู้เยาว์ก็ต้องได้รับความยินยอมจากผู้แทนโดยชอบธรรมก่อน และต้องเป็นผู้มีส่วนได้ส่วนเสียในเหตุที่เอาประกันภัยตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 863 2.3

ผู้รับผลประโยชน์ (Beneficiary)

คือ บุคคลผู้ที่จะได้รับเงินผลประโยชน์ตามกรมธรรม์ประกันชีวิต ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 862 โดยผู้เอาประกันภัยจะเป็นคนกำหนดผู้รับเงินผลประโยชน์ในกรณีที่ผู้เอาประกันภัยเสียชีวิตตามที่ระบุไว้ในสัญญาประกันชีวิตซึ่งจะเป็นใครก็ได้ (ตามกฎหมายไม่ได้บังคับว่าผู้รับประโยชน์จะต้องเป็นบุคคลซึ่งมีความเกี่ยวข้องกับผู้เอาประกันภัย) แต่ในทางปฏิบัติบริษัทผู้รับประกันจะพิจารณาว่า ผู้รับประโยชน์ต้องมีส่วนได้ส่วนเสียกับผู้เอาประกันภัยเสมอ ทั้งนี้ขึ้นอยู่กับนโยบายของแต่ละบริษัทในพิจารณาส่วนได้เสีย แต่ถ้าผู้เอาประกันภัยไม่ได้ระบุตัวผู้รับผลประโยชน์ไว้ บริษัทผู้รับประกันก็จะจ่ายเงินผลประโยชน์ตามกรมธรรม์ประกันชีวิตให้แก่กองมรดกของผู้เอาประกันภัย ขณะเดียวกันผู้เอาประกันภัยก็สามารถระบุตัวเองเป็นผู้รับผลประโยชน์ได้ด้วยเหมือนกันซึ่งก็จะทำให้ผู้เอาประกันภัยกับผู้รับผลประโยชน์กลายเป็นคนคนเดียวกันตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 862 วรรคท้าย บัญญัติไว้ว่า “อนึ่ง ผู้เอาประกันภัยและผู้รับประโยชน์นั้น จะเป็นบุคคลหนึ่งคนเดียวกันก็ได้” ดังนั้นสัญญาประกันภัย หากมีผู้เอาประกันภัยและผู้รับประกันภัยสัญญาก็สมบูรณ์ได้แม้จะไม่มีผู้รับประโยชน์

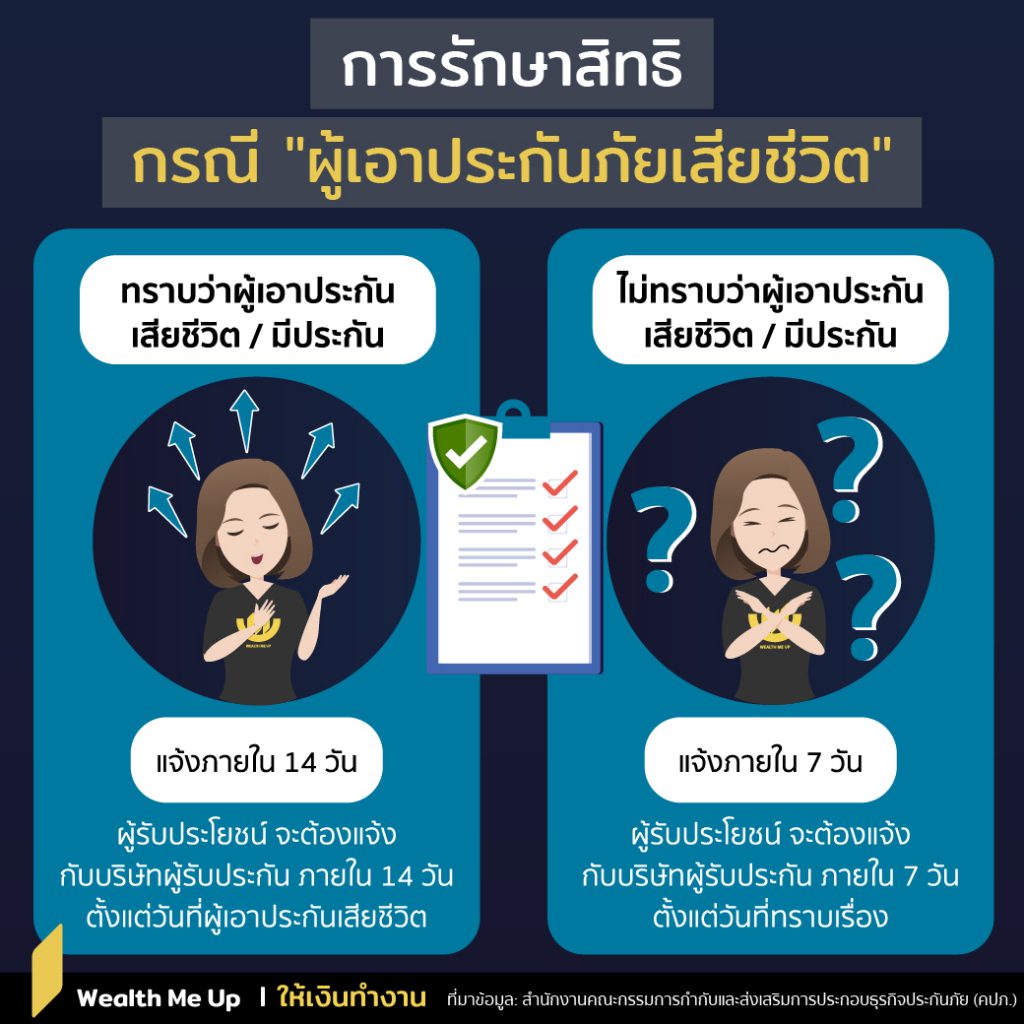

การรักษาสิทธิ กรณี “ผู้เอาประกันภัยเสียชีวิต”

เพื่อรักษาสิทธิประโยชน์ ในกรณีที่ผู้เอาประกันภัยเสียชีวิต ผู้รับผลประโยชน์มีหน้าที่จะต้องแจ้งให้บริษัทผู้รับประกันทราบพร้อมหลักฐานทางราชการซึ่งแสดงว่าผู้เอาประกันภัยเสียชีวิตให้แก่บริษัทโดยเร็วที่สุด (ภายใน 14 วันนับแต่วันที่เสียชีวิต เว้นแต่จะพิสูจน์ได้ว่าไม่ทราบถึงความตายของผู้เอาประกันภัย หรือไม่ทราบว่ามีการประกันภัย ในกรณี เช่นนี้จะต้องแจ้งให้บริษัททราบภายในเจ็ดวัน (7 วัน) นับแต่วันที่ทราบถึงความตายหรือวันที่ทราบว่ามีการประกันภัย

สิทธิในการที่จะไม่ถูกเปลี่ยนตัว

นอกจาก ผู้รับผลประโยชน์จะมีสิทธิได้รับเงินค่าสินไหมทดแทนจากบริษัทประกันตามที่ระบุในกรมธรรม์ประกันชีวิตแล้ว ผู้รับผลประโยชน์ยังมีสิทธิอีกอย่าง คือ สิทธิในการที่จะไม่ถูกเปลี่ยนตัว คือ ในกรณีสัญญาประกันชีวิตระบุให้ บุคคลใดเป็นผู้รับประโยชน์ และผู้รับประโยชน์ได้แจ้งความจำนงกับบริษัทผู้รับประกันที่จะถือเอาประโยชน์แห่งสัญญาแล้ว (ต้องใช้กรมธรรม์ประกันชีวิตเป็นเอกสารในการแจ้งความจำนง) ผู้เอาประกันภัยจะไม่สามารถเปลี่ยนแปลงหรือยกเลิกสิทธิดังกล่าวได้ตามประมวลกฎหมายแพ่งและพาณิชย์ที่เกี่ยวข้อง

- มาตรา 374 ถ้าคู่สัญญาฝ่ายหนึ่งทำสัญญาตกลงว่าจะชำระหนี้แก่บุคคลภายนอกไซร้ ท่านว่าบุคคลภายนอกมีสิทธิจะเรียกชำระหนี้จากลูกหนี้โดยตรงได้

ในกรณีดังกล่าวมาในวรรคต้นนั้น สิทธิของบุคคลภายนอกย่อมเกิดมีขึ้นตั้งแต่เวลาที่แสดงเจตนาแก่ลูกหนี้ว่าจะถือเอาประโยชน์จากสัญญานั้น

- มาตรา 375 เมื่อสิทธิของบุคคลภายนอกได้เกิดมีขึ้นตามบทบัญญัติแห่งมาตราก่อนแล้ว คู่สัญญาหาอาจจะเปลี่ยนแปลงหรือระงับสิทธินั้นในภายหลังได้ไม่

แต่ถ้าหากผู้รับผลประโยชน์ยังไม่ได้แสดงเจตนาว่าจะเอาประโยชน์จากสัญญาประกันภัย ผู้เอาประกันภัยก็ยังสามารถที่จะยกเลิกหรือเปลี่ยนแปลงผู้รับประโยชน์ได้เสมอ

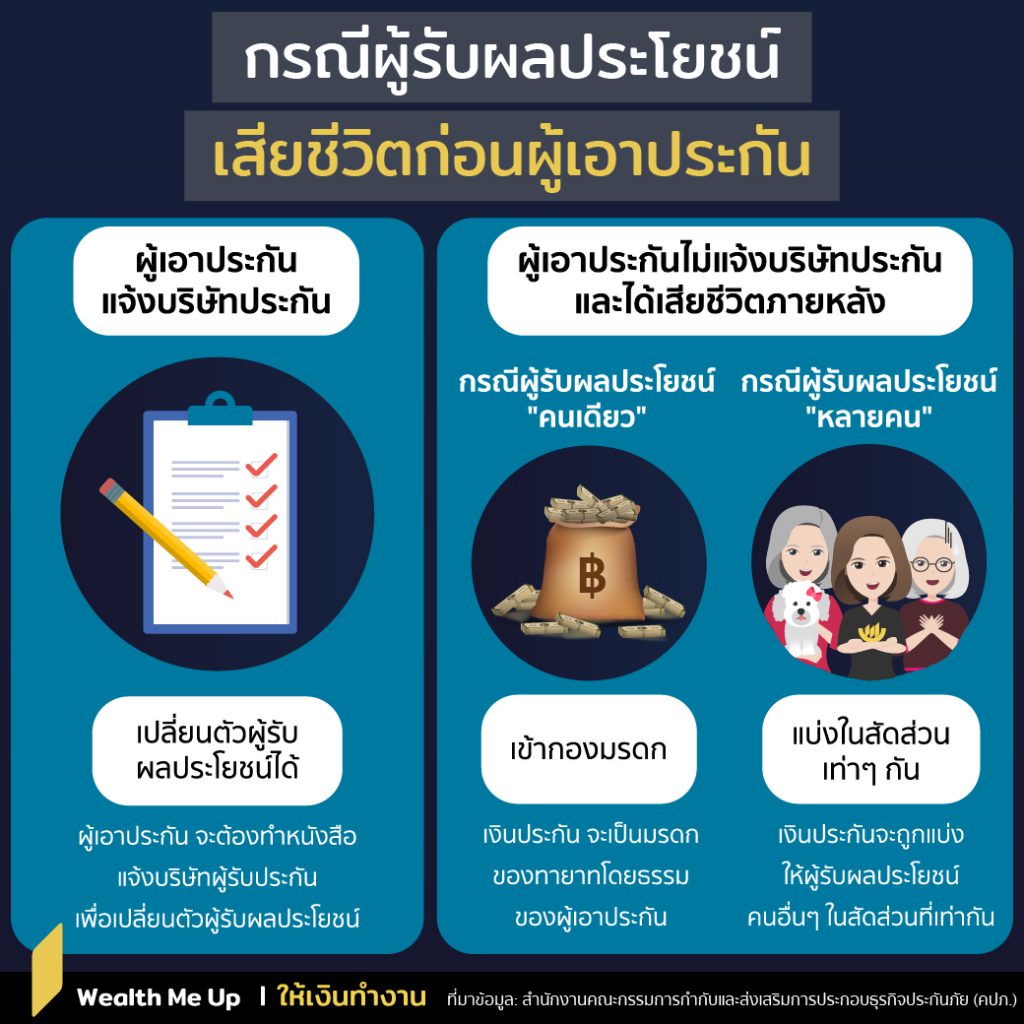

กรณีผู้รับผลประโยชน์เสียชีวิตก่อนผู้เอาประกัน

สิทธิในในกรณีที่ผู้รับผลประโยชน์เกิดเสียชีวิตลงก่อนผู้เอาประกันภัย เงินตามสัญญาประกันชีวิตไม่ใช่ทรัพย์ที่ผู้ทำประกันมีอยู่ขณะถึงแก่ความตาย และผู้รับประโยชน์ตายไปก่อนผู้ทำประกัน ผู้รับประโยชน์ย่อมไม่อยู่ในฐานะที่จะได้รับเงินตามสัญญาประกันชีวิต สิทธิจะได้รับเงินตามกรมธรรม์ยังไม่เกิด

ดังนั้นเงินที่บริษัทประกันชีวิตจ่ายจึงไม่เป็นมรดกตกทอดแก่ทายาทผู้รับประโยชน์ แต่เงินประกันชีวิตตกแก่ทายาทโดยธรรมของผู้ประกัน

คำพิพากษาศาลฎีกาที่821/2554 ผู้ตายทำสัญญาประกันชีวิตไว้กับบริษัทประกันชีวิต โดยระบุภริยาเป็นผู้รับประโยชน์ ปรากฎว่าภริยาผู้ตายถึงแก่ความตายก่อนผู้ตาย เมื่อผู้ตายถึงแก่ความตาย บริษัทประกันชีวิตสั่งจ่ายตั๋วแลกเงินระบุชื่อภริยาผู้ตายเป็นผู้รับเงิน ดังนี้ เงินตามสัญญาประกันชีวิตมิใช่ทรัพย์สินที่ผู้ตายมีอยู่ในขณะถึงแก่ความตายจึงไม่ใช่มรดกของผู้ตาย ส่วนภริยาผู้ตายซึ่งเป็นผู้รับประโยชน์ตามกรมธรรม์ประกันภัยก็ถึงแก่ความตายไปก่อนผู้ตาย ย่อมไม่อยู่ในฐานะผู้รับประโยชน์ที่จะได้รับเงินตามสัญญาประกันชีวิต สิทธิของภริยาผู้ตายที่จะได้รับเงินตามกรมธรรม์ประกันภัยยังไม่เกิดขึ้น เงินตามตั๋วแลกเงินจึงไม่เป็นมรดกตกทอดแก่ทายาทของภริยาผู้ตาย

แม้เงินตามตั๋วแลกเงินจะมิใช่ทรัพย์มรดกของผู้ตายแต่ประมวลกฎหมายแพ่งและพาณิชย์ บรรพ 6 ลักษณะมรดกเป็นบทกฎหมายที่ใกล้เคียงอย่างยิ่งในอันที่จะใช้บังคับแก่เงินตามสัญญาประกันชีวิต เงินตามตั๋วแลกเงินจึงควรตกแก่ทายาทโดยธรรมของผู้ตายเสมือนหนึ่งเป็นทรัพย์มรดก

ดังนั้นจึงเป็นหน้าที่ของผู้เอาประกันภัยที่จะต้องทำหนังสือเป็นลายลักษณ์อักษรแจ้งให้บริษัทผู้รับประกัน เพื่อเปลี่ยนตัวผู้รับผลประโยชน์ ถ้าหากผู้เอาประกันภัยไม่แจ้ง และผู้เอาประกันภัย เสียชีวิตลง เงินประกันชีวิตที่จะได้รับจากบริษัทผู้รับประกัน จะถูกจ่ายไปยังกองมรดกของผู้เอาประกันภัย เว้นแต่กรณีที่มีการระบุผู้รับผลประโยชน์ไว้หลายคน และผู้รับผลประโยชน์คนใดคนหนึ่งได้ตายก่อนผู้เอาประกันและไม่ได้มีการแจ้งเปลี่ยนชื่อผู้รับประโยชน์ เงินประกันชีวิตที่ผู้รับผลประโยชน์ที่ตายลงจะถูกแบ่งให้ผู้รับผลประโยชน์คนอื่นๆในสัดส่วนที่เท่ากัน